ж—¶й—ҙ:2019-01-22 17:34 ж Ҹзӣ®:е…¬еҸё, жӣқе…үеҸ° зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 29,575 ж¬Ў

В В В В жңүзҲҶйӣ·е№іеҸ°жҠ«йңІзҡ„зӣёе…іе…¬е‘Ҡдёӯе°ұз§°пјҢеӣ еҮәеҖҹдәәеӨҡж¬Ўиө·иҜүе…¬еҸёпјҢйҖ жҲҗиө„йҮ‘иў«еҶ»з»“пјҢжңӘе®ҢжҲҗе…‘д»ҳж–№жЎҲгҖӮжј«й•ҝе…‘д»ҳи·ҜпјҢеҮәеҖҹдәәдёҺе№іеҸ°д№Ӣй—ҙд№ҹдёҠжј”зқҖдёҖеңәеңәвҖңжІЎжңүзЎқзғҹвҖқзҡ„еҜ№еіҷжҲҳгҖӮ

йҒӯеҮәеҖҹдәәеӨҡж¬Ўиө·иҜүпјҢжҳ“иһҚжҒ’дҝЎз§°иө„йҮ‘иў«еҶ»з»“ж— жі•е®ҢжҲҗе…‘д»ҳ

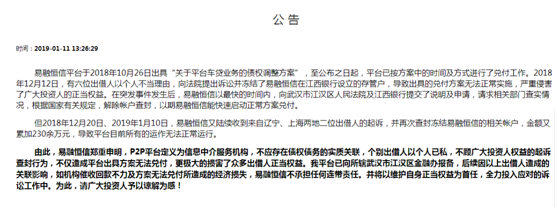

В В В В 2019е№ҙ1жңҲ11ж—ҘпјҢP2PзҪ‘иҙ·е№іеҸ°жҳ“иһҚжҒ’дҝЎеңЁе…¶е®ҳзҪ‘еҸ‘еёғе…¬е‘Ҡз§°пјҢйҒӯеҲ°дёӘеҲ«еҮәеҖҹдәәзҡ„еӨҡж¬Ўиө·иҜүпјҢе…¬еҸёзӣёе…іиҙҰжҲ·иў«жҹҘе°Ғе’ҢеҶ»з»“пјҢеҜјиҮҙеҮәе…·зҡ„е…‘д»ҳж–№жЎҲж— жі•жӯЈеёёе®һж–ҪпјҢжӣҙжҳҜеҜјиҮҙе№іеҸ°зӣ®еүҚжүҖжңүзҡ„ж“ҚдҪңж— жі•жӯЈеёёиҝҗиЎҢпјҢдёҘйҮҚдҫөе®ідәҶе№ҝеӨ§жҠ•иө„дәәзҡ„жӯЈеҪ“жқғзӣҠгҖӮ

е…¬е‘Ҡз§°пјҢжҳ“иһҚжҒ’дҝЎе№іеҸ°дәҺ2018е№ҙ10жңҲ26ж—ҘеҮәе…·вҖңе…ідәҺе№іеҸ°иҪҰиҙ·дёҡеҠЎзҡ„еҖәжқғи°ғж•ҙж–№жЎҲвҖқпјҢиҮіе…¬еёғд№Ӣж—Ҙиө·пјҢе№іеҸ°е·ІжҢүж–№жЎҲдёӯзҡ„ж—¶й—ҙеҸҠж–№ејҸиҝӣиЎҢдәҶе…‘д»ҳе·ҘдҪңгҖӮдҪҶеңЁ2018е№ҙ12жңҲ12ж—ҘпјҢжңүе…ӯдҪҚеҮәеҖҹдәәд»ҘдёӘдәәдёҚеҪ“зҗҶз”ұпјҢеҗ‘жі•йҷўжҸҗеҮәиҜү讼并еҶ»з»“дәҶжҳ“иһҚжҒ’дҝЎеңЁжұҹиҘҝ银иЎҢи®ҫз«Ӣзҡ„еӯҳз®ЎжҲ·пјҢеҜјиҮҙеҮәе…·зҡ„е…‘д»ҳж–№жЎҲж— жі•жӯЈеёёе®һж–ҪгҖӮ

жҳ“иһҚжҒ’дҝЎиЎЁзӨәпјҢе·Іеҗ‘жӯҰжұүеёӮжұҹжұүеҢәдәәж°‘жі•йҷўеҸҠжұҹиҘҝ银иЎҢжҸҗдәӨдәҶиҜҙжҳҺеҸҠз”іиҜ·пјҢиҜ·жұӮзӣёе…ійғЁй—ЁжҹҘе®һжғ…еҶөпјҢж №жҚ®еӣҪ家жңү关规е®ҡпјҢи§ЈйҷӨеёҗжҲ·жҹҘе°ҒпјҢд»Ҙжңҹеҫ…е№іеҸ°иғҪеҝ«йҖҹеҗҜеҠЁжӯЈеёёж–№жЎҲе…‘д»ҳгҖӮ

дҪҶеңЁ2018е№ҙ12жңҲ20ж—ҘгҖҒ2019е№ҙ1жңҲ10ж—ҘпјҢжҳ“иһҚжҒ’дҝЎеҸҲйҷҶз»ӯ收еҲ°жқҘиҮӘиҫҪе®ҒгҖҒдёҠжө·дёӨең°дәҢдҪҚеҮәеҖҹдәәзҡ„иө·иҜүпјҢ并еҶҚж¬ЎжҹҘе°ҒеҶ»з»“жҳ“иһҚжҒ’дҝЎзҡ„зӣёе…іеёҗжҲ·пјҢйҮ‘йўқеҸҲзҙҜеҠ 230дҪҷдёҮе…ғпјҢеҜјиҮҙе№іеҸ°зӣ®еүҚжүҖжңүзҡ„иҝҗдҪңж— жі•жӯЈеёёиҝҗиЎҢгҖӮ

еңЁжҠ«йңІзҡ„е…¬е‘ҠдёӯпјҢжҳ“иһҚжҒ’дҝЎиЎЁзӨәвҖңеҗҺз»ӯеӣ д»ҘдёҠеҮәеҖҹдәәйҖ жҲҗзҡ„е…іиҒ”еҪұе“ҚпјҢеҰӮжңәжһ„еӮ¬ж”¶еӣһж¬ҫдёҚеҠӣеҸҠж–№жЎҲж— жі•е…‘д»ҳжүҖйҖ жҲҗзҡ„з»ҸжөҺжҚҹеӨұпјҢжҳ“иһҚжҒ’дҝЎдёҚжүҝжӢ…д»»дҪ•иҝһеёҰиҙЈд»»гҖӮвҖқ并称е°Ҷд»Ҙз»ҙжҠӨиҮӘиә«жӯЈеҪ“жқғзӣҠдёәйҰ–д»»пјҢе…ЁеҠӣжҠ•е…Ҙеә”еҜ№зҡ„иҜүи®је·ҘдҪңдёӯгҖӮ

еҖәиҪ¬ж–№жЎҲиў«жӣқвҖң收еүІеҮәеҖҹдәәвҖқпјҢжҲ–жҳҜеј•еҸ‘зҹӣзӣҫж №жң¬еҺҹеӣ

В В В В д»ҘдёҠе…¬е‘Ҡйҡҫе…Қдјҡи®©дәәдә§з”ҹз–‘й—®пјҢдёәд»Җд№Ҳжҳ“иһҚжҒ’дҝЎеңЁжӯЈеёёзҡ„е…‘д»ҳжңҹй—ҙпјҢе№іеҸ°дјҡеұЎж¬ЎйҒӯеҲ°еҮәеҖҹдәәиҜү讼并иҰҒжұӮжі•йҷўжҹҘе°ҒеҶ»з»“иө„дә§е‘ўпјҹжҚ®еҲҶжһҗпјҢиҝҷжҲ–и®ёдёҺе№іеҸ°еңЁ2018е№ҙ10жңҲд»ҪжҠ«йңІзҡ„вҖңе…ідәҺе№іеҸ°иҪҰиҙ·дёҡеҠЎзҡ„еҖәжқғи°ғж•ҙж–№жЎҲвҖқжңүе…іпјҢеҖәиҪ¬ж–№жЎҲиў«жӣқвҖң收еүІеҮәеҖҹдәәвҖқгҖӮ

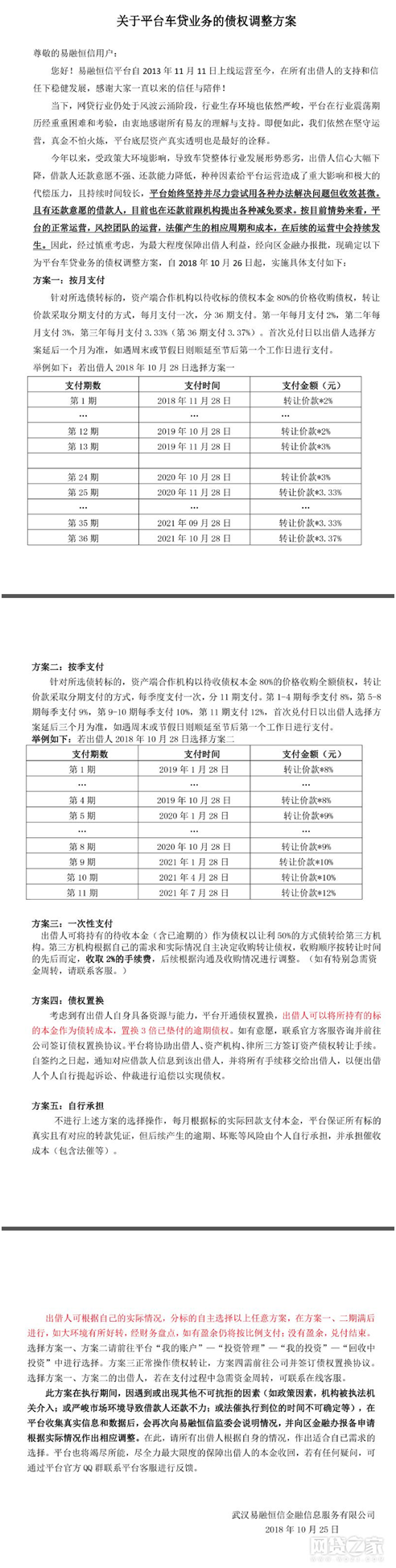

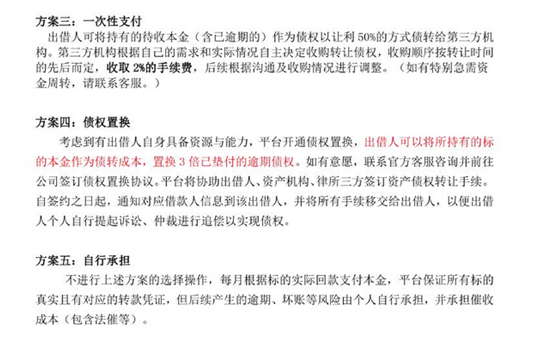

иҜҘеҖәжқғи°ғж•ҙж–№жЎҲз»ҷеҮәдәҶ5з§Қе®һж–Ҫж–№жЎҲгҖӮе…¶дёӯпјҢй’ҲеҜ№жүҖйҖүеҖәиҪ¬ж Үзҡ„пјҢиө„дә§з«ҜеҗҲдҪңжңәжһ„д»Ҙеҫ…收еҖәжқғжң¬йҮ‘80%зҡ„д»·ж јж”¶иҙӯе…ЁйўқеҖәжқғпјҢиҪ¬и®©ж¬ҫйҷӨдәҶжҢүжңҲе’ҢжҢүеӯЈж”Ҝд»ҳдёӨз§ҚеӨ–пјҢиҝҳеҸҜд»ҘйҖүжӢ©вҖңдёҖж¬ЎжҖ§ж”Ҝд»ҳвҖқж–№жЎҲпјҢиҝҷз§Қж–№жЎҲзҡ„д»Јд»·жҳҜпјҢеҮәеҖҹдәәе°ҶжүҖжҢҒжңүзҡ„еҫ…收жң¬йҮ‘пјҲеҗ«е·ІйҖҫжңҹпјүдҪңдёәеҖәжқғд»Ҙи®©еҲ©50%зҡ„ж–№ејҸеҖәиҪ¬з»ҷ第дёүж–№гҖӮжӯӨеӨ–пјҢ第еӣӣз§ҚвҖңеҖәеҲёзҪ®жҚўвҖқж–№жЎҲпјҢе№іеҸ°ејҖйҖҡеҖәжқғзҪ®жҚўпјҢеҮәеҖҹдәәеҸҜд»Ҙе°ҶжүҖжҢҒжңүзҡ„ж Үзҡ„жң¬йҮ‘дҪңдёәеҖәжқғиҪ¬и®©жҲҗжң¬пјҢзҪ®жҚў3еҖҚе·Іеһ«д»ҳзҡ„йҖҫжңҹеҖәжқғгҖӮиӢҘеҮәеҖҹдәәдёҚиҝӣиЎҢдёҠиҝ°еӣӣз§Қж–№жЎҲпјҢжҜҸжңҲж №жҚ®ж Үзҡ„зҡ„е®һйҷ…еӣһж¬ҫж”Ҝд»ҳжң¬йҮ‘гҖӮ

д»ҺдёҠиҝ°ж–№жЎҲжқҘзңӢпјҢж— и®әжҺҘеҸ—е“ӘдёҖз§ҚпјҢеҮәеҖҹдәәйғҪжңүдёҚеҗҢзЁӢеәҰзҡ„жҚҹеӨұжҲ–иҖ…е®һж–Ҫиө·жқҘеӯҳеңЁеҫҲй«ҳйҡҫеәҰпјҢе…¶е®һйҷ…е…‘д»ҳж•Ҳжһңиҝҳе°ҡжңӘеҸҜзҹҘгҖӮ2018е№ҙ11жңҲ17ж—ҘпјҢжңүжҠ•иө„дәәеңЁзҪ‘иҙ·еӨ©зңјдёҠжӣқе…үжҳ“иһҚжҒ’дҝЎеҸ‘еёғзҡ„еҖәиҪ¬ж–№жЎҲвҖң收еүІжҠ•иө„дәәвҖқгҖӮжӣқе…үеҶ…е®№жҳҫзӨәпјҢвҖңе№іеҸ°еҜ№жүҖи°“зҡ„第дёүж–№жӢ’з»қйҖҸйңІпјҢзӣ®еүҚеҸӘ收иҙӯдәҶ5жҠҳзҡ„ж ҮгҖӮе№іеҸ°жңүеӨ§жү№йҮҸжӯЈеёёиҝҳж¬ҫзҡ„ж ҮпјҢиҝҷдәӣж Үзҡ„еӣһж¬ҫйғҪиў«е№іеҸ°жҲӘз•ҷпјҢиҰҒжғіжӢҝеҲ°й’ұпјҢиҰҒд№ҲзӯүжүҖи°“зҡ„еҲҶ36дёӘжңҲе…«жҠҳе…‘д»ҳпјҢиҰҒд№Ҳеҝ…йЎ»5жҠҳиҪ¬и®©з»ҷжүҖи°“зҡ„第дёүж–№гҖӮжүҖжңүзҡ„иҝҷдёҖеҲҮеҠЁдҪңпјҢ并жңӘе…¬ејҖеҫҒжұӮжҠ•иө„иҖ…ж„Ҹи§ҒпјҢеҢ…жӢ¬еүҚйҳ¶ж®өеҸ–ж¶Ҳе…‘д»ҳ收зӣҠзҡ„дәӢпјҢйғҪжҳҜе№іеҸ°еҚ•ж–№йқўеҸ‘еёғзҡ„гҖҒеҪ“ең°йҮ‘иһҚеҠһж №жң¬дёҚзҹҘжғ…пјҢжІЎеҫ—еҲ°зӣ‘з®Ўж–№жӯЈејҸи®ӨеҸҜзҡ„пјҢ36дёӘжңҲзҡ„е…‘д»ҳж–№жЎҲжҳҜжІЎжңүд»»дҪ•дҝқйҡңзҡ„гҖӮвҖқ

зӣ®еүҚпјҢеңЁжҳ“иһҚжҒ’дҝЎзҡ„е®ҳзҪ‘дёҠжңӘжүҫеҲ°иҜҘеҖәиҪ¬ж–№жЎҲгҖӮе…¬ејҖиө„ж–ҷжҳҫзӨәпјҢжҳ“иһҚжҒ’дҝЎзҡ„иҝҗиҗҘдё»дҪ“дёәжӯҰжұүжҳ“иһҚжҒ’дҝЎйҮ‘иһҚдҝЎжҒҜжңҚеҠЎжңүйҷҗе…¬еҸёпјҢе№іеҸ°дәҺ2013е№ҙ11жңҲ11жңҲжӯЈејҸдёҠзәҝиҝҗиҗҘгҖӮ2018е№ҙ5жңҲдёҠзәҝеӯҳз®Ўзі»з»ҹпјҢиө„йҮ‘еӯҳз®Ўж–№дёәжұҹиҘҝ银иЎҢгҖӮе…¬еҸёжі•е®ҡд»ЈиЎЁдәәдёәеҗҙеҝ—新并жҢҒиӮЎ52%пјҢзі»е…¬еҸёе®һйҷ…жҺ§еҲ¶дәәгҖӮ

ж №жҚ®е№іеҸ°е…¬еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢжҲӘиҮізӣ®еүҚпјҢжҳ“иһҚжҒ’дҝЎе№іеҸ°зҙҜи®ЎжҲҗдәӨйҮ‘йўқ27.46дәҝе…ғпјҢеҫ…收йҮ‘йўқ4.20дәҝе…ғпјҢе№іеҸ°жіЁеҶҢз”ЁжҲ·99936дәәпјҢеҖҹж¬ҫжіЁеҶҢз”ЁжҲ·17653дәәгҖӮ

д»ҺжңӘжңүж— зјҳж— ж•…зҡ„жҒЁпјҢеҮәзҺ°вҖңз”©й”…вҖқеҮәеҖҹдәәиҝҷз§Қжғ…еҶөпјҢеҸӘиғҪиҜҙжҳҺеңЁеҲ©зӣҠйқўеүҚеӨ©е№іеҖҫж–ңпјҢдёҖж–№еҸ—зӣҠпјҢеҸҰдёҖж–№дҫҝеҸ—жҚҹгҖӮе…ідәҺжҳ“иһҚжҒ’дҝЎеҗҺз»ӯе…‘д»ҳзҡ„иҝӣеұ•пјҢжҲ‘们иҝҳе°Ҷ继з»ӯе…іжіЁгҖӮ

еңЁеҮәзҺ°з»ҸиҗҘеӣ°йҡҫиҖҢиҝӣиЎҢжё…йҖҖзҡ„й—®йўҳе№іеҸ°дёӯпјҢйҷӨдәҶжҳ“иһҚжҒ’дҝЎвҖңзҗҶзӣҙж°”еЈ®вҖқең°з”©й”…еҮәеҖҹдәәпјҢжҜ”иҫғж–°йІңзҡ„еҒҡжі•иҝҳжңүP2Pе№іеҸ°д»ҳиһҚе®қгҖӮ2018е№ҙ12жңҲ10ж—ҘпјҢд»ҳиһҚе®қжҠ«йңІдёҖеҲҷе…ідәҺеҜ№е№іеҸ°вҖңиҜ·жұӮдёҚз«ӢжЎҲвҖқиҝӣиЎҢжҠ•зҘЁзҡ„йҖҡзҹҘгҖӮйҖҡзҹҘеҶ…е®№жҳҫзӨәпјҢз»ҸиҝҮдёҚжҮҲзҡ„еҠӘеҠӣеҚҙеӣ з§Қз§ҚеҺҹеӣ жҡӮж—¶жңӘиҫҫе…‘д»ҳж–№жЎҲзҡ„зҺ°е®һпјҢи®©дёҖдәӣеҮәеҖҹдәәеӨұеҺ»дәҶиҖҗеҝғпјҢдёҚж„ҝеҶҚи°…и§Је’Ңе®Ҫе®№гҖӮеә”йғЁеҲҶеҮәеҖҹдәәзҡ„иҰҒжұӮпјҢе№іеҸ°еҸ‘иө·вҖңе…ідәҺеҜ№вҖҳиҜ·жұӮдёҚз«ӢжЎҲвҖҷиҝӣиЎҢжҠ•зҘЁгҖӮ

йҖҡзҹҘдёӯпјҢд»ҳиһҚе®қиҝҳе°ҶеҰӮжһңе№іеҸ°иў«з«ӢжЎҲд№ӢеҗҺзҡ„з§Қз§ҚвҖңеҗҺжһңвҖқзҪ—еҲ—дәҶеҮәжқҘгҖӮвҖңе№іеҸ°еҰӮжһңиў«з«ӢжЎҲпјҢж ёеҝғдјҒдёҡйҮҚз»„еҝ…еҸ—йҮҚеҲӣпјҢе°ҶеҪ»еә•еӨұеҺ»иҝҳй’ұзҡ„жқҘжәҗпјӣз«ӢжЎҲд№Ӣж—ҘеҗҺжүҖжңүеӮ¬еӣһзҡ„ж¬ҫйЎ№йғҪдјҡеҶ»з»“еҲ°жҢҮе®ҡдё“жҲ·пјҢзӣҙеҲ°жүҖжңүзҡ„жі•еҫӢзЁӢеәҸйғҪиө°е®ҢжөҒзЁӢжүҚиғҪеҲҶй…ҚпјҢж—¶й—ҙиӮҜе®ҡжҳҜеҮ е№ҙеҗҺ......вҖқгҖӮжҲ–и®ёиҝҷдёӘеЈ°жҳҺзЎ®е®һиө·дәҶж•ҲжһңпјҢзӣ®еүҚе°ҡжІЎжңүд»ҳиһҚе®қиў«з«ӢжЎҲзҡ„ж¶ҲжҒҜдј еҮәгҖӮ

еҸҜд»Ҙжғіи§ҒпјҢеңЁе№іеҸ°еҮәзҺ°йҖҫжңҹеҗҺпјҢе№іеҸ°дёҺеҮәеҖҹдәәй—ҙзҡ„еҚҡејҲе…ізі»дјҡеҸҳеҫ—йқһеёёеҫ®еҰҷгҖӮеҜ№дәҺеҮәеҖҹдәәжқҘиҜҙпјҢжңҖеҹәжң¬зҡ„жҳҜжӢҝеӣһжң¬йҮ‘пјӣиҖҢеҜ№дәҺзҪ‘иҙ·е№іеҸ°жқҘиҜҙпјҢжӣҙеёҢжңӣиүҜжҖ§йҖҖеҮәпјҢеӣ дёәвҖңйқһжі•йӣҶиө„иў«з«ӢжЎҲвҖқзҡ„з»“жһң并дёҚжҳҜиүҜзӯ–гҖӮ

иҝ«дәҺзҺ°зҠ¶пјҢеҸҢж–№еҹәдәҺеҗ„иҮӘеҲ©зӣҠйғҪдјҡеҒҡдёҖдәӣдёҚеҗҢзЁӢеәҰзҡ„и®©жӯҘпјҢдёҚиҮідәҺе…¬ејҖвҖңејҖж’•вҖқгҖӮеғҸжҳ“иһҚжҒ’дҝЎиҝҷж ·иЎЁзӨәпјҢвҖңеҗҺз»ӯеӣ д»ҘдёҠеҮәеҖҹдәәйҖ жҲҗзҡ„е…іиҒ”еҪұе“ҚпјҢеҰӮжңәжһ„еӮ¬ж”¶еӣһж¬ҫдёҚеҠӣеҸҠж–№жЎҲж— жі•е…‘д»ҳжүҖйҖ жҲҗзҡ„з»ҸжөҺжҚҹеӨұпјҢжҳ“иһҚжҒ’дҝЎдёҚжүҝжӢ…д»»дҪ•иҝһеёҰиҙЈд»»вҖқпјҢиҝҳжҜ”иҫғе°‘и§ҒгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]