ж—¶й—ҙ:2024-01-16 16:35 ж Ҹзӣ®:е…¬еҸё зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 3,852 ж¬Ў

иҜҒзӣ‘дјҡгҖҒдәӨжҳ“жүҖиҝ‘жңҹжҢҒз»ӯдҫқжі•дҫқ规йҮҚжӢіжү“еҮ»еҗ„зұ»иҙўеҠЎйҖ еҒҮиЎҢдёәпјҢ*STж…§иҫ°зҡ„иҙўеҠЎиҲһејҠжүӢж®өйҒӯеҲ°жӣқе…үпјҢе…¶йҖ еҒҮиЎҢдёәиҙҜз©ҝIPOеүҚеҗҺпјҢд»…дёҠеёӮ第дёҖе№ҙе°ұиҷҡеўһдәҶи¶…иҝҮ60%зҡ„еҲ©ж¶ҰгҖӮ

йҖ еҒҮиҙҜз©ҝIPOеүҚеҗҺпјҢдёҠеёӮ第дёҖе№ҙиҷҡеўһе…ӯжҲҗеҲ©ж¶Ұ

2023 е№ҙ12жңҲ8ж—ҘпјҢиҜҒзӣ‘дјҡеҗ‘* STж…§иҫ°пјҲ688500.SHпјүдёӢеҸ‘гҖҠиЎҢж”ҝеӨ„зҪҡдәӢе…Ҳе‘ҠзҹҘд№ҰгҖӢпјҢе…¬еёғе…¶ж¶үе«ҢдҝЎжҒҜжҠ«йңІиҝқжі•иҝқ规дёҖжЎҲзҡ„и°ғжҹҘз»“жһңгҖӮеӯҗе…¬еҸёеҢ—дә¬дҝЎе”җжҷ®еҚҺ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡдҝЎе”җжҷ®еҚҺпјүдёәжң¬ж¬ЎйҖ еҒҮдәӢ件зҡ„е®һж–Ҫдё»дҪ“гҖӮ2017е№ҙ6жңҲпјҢ*STж…§иҫ°ж”¶иҙӯеҸ–еҫ—дҝЎе”җжҷ®еҚҺзҡ„48%иӮЎжқғпјҢе°Ҷе…¶еҲ—дёәеҸӮиӮЎе…¬еҸёгҖӮ2020е№ҙ12жңҲпјҢе…¬еҸёиҝӣдёҖжӯҘ收иҙӯе…¶22%иӮЎжқғпјҢдҝЎе”җжҷ®еҚҺз”ұжӯӨжҲҗдёә*STж…§иҫ°зҡ„жҺ§иӮЎеӯҗе…¬еҸёгҖӮ

дҝЎе”җжҷ®еҚҺзҡ„йҖ еҒҮиЎҢдёәиҰҒиҝҪжәҜеҲ°2018 е№ҙпјҢеҪ“е№ҙйҖҡиҝҮзӯҫи®ўж— е•Ҷдёҡе®һиҙЁй”Җе”®еҗҲеҗҢзҡ„ж–№ејҸпјҢеңЁ4дёӘйЎ№зӣ®дёӯиҷҡеўһ收е…Ҙе’ҢеҲ©ж¶ҰпјҢз»јеҗҲиҖғиҷ‘еқҸиҙҰжҚҹеӨұгҖҒеҮҸеҖјзӯүеӣ зҙ еҪұе“ҚпјҢеҜјиҮҙ*STж…§иҫ°2018 е№ҙиҷҡеўһеҲ©ж¶Ұ555.31дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІеҲ©ж¶ҰжҖ»йўқзҡ„7.33%гҖӮ

2019е№ҙпјҢдҝЎе”җжҷ®еҚҺеҶҚж¬ЎйҖҡиҝҮзӯҫи®ўж— е•Ҷдёҡе®һиҙЁзҡ„й”Җе”®еҗҲеҗҢгҖҒжҸҗеүҚзЎ®и®ӨйЎ№зӣ®ж”¶е…Ҙзҡ„ж–№ејҸпјҢеңЁ5дёӘйЎ№зӣ®дёӯиҷҡеўһ收е…Ҙе’ҢеҲ©ж¶ҰпјҢеҜјиҮҙ*STж…§иҫ°2019е№ҙиҷҡеўһиҗҘдёҡ收е…Ҙ721.70дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІиҗҘдёҡ收е…Ҙзҡ„1.88%пјҢиҷҡеўһеҲ©ж¶Ұ1785.88дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІеҲ©ж¶ҰжҖ»йўқзҡ„25.16%гҖӮ

жӯЈжҳҜеңЁ2019е№ҙпјҢ*STж…§иҫ°з”іжҠҘ科еҲӣжқҝIPOпјҢ并еңЁ2020е№ҙ7жңҲжҲҗеҠҹдёҠеёӮгҖӮе…¬еҸёжӢӣиӮЎиҜҙжҳҺд№Ұзҡ„жҠҘе‘Ҡжңҹдёә2017е№ҙиҮі2019е№ҙпјҢд№ҹе°ұжҳҜиҜҙпјҢ*STж…§иҫ°жӢӣиӮЎд№ҰеӯҳеңЁиҷҡеҒҮи®°иҪҪпјҢIPOжҠҘе‘ҠжңҹеҶ…еҗҲи®Ўиҷҡеўһ收е…Ҙ721.70дёҮе…ғгҖҒеҲ©ж¶Ұ2341.19дёҮе…ғгҖӮ

*STж…§иҫ°дёҠеёӮд»ҘеҗҺпјҢдҝЎе”җжҷ®еҚҺйҖ еҒҮвҖңжӯҘеұҘдёҚеҒңвҖқгҖҒ规模жӣҙз”ҡпјҢ2020е№ҙйҖҡиҝҮиҷҡжһ„дёҺ第дёүж–№дёҡеҠЎгҖҒзӯҫи®ўж— е•Ҷдёҡе®һиҙЁзҡ„й”Җе”®еҗҲеҗҢгҖҒжҸҗеүҚзЎ®и®ӨйЎ№зӣ®ж”¶е…Ҙзҡ„ж–№ејҸпјҢеңЁ10дёӘйЎ№зӣ®дёӯиҷҡеўһ收е…Ҙе’ҢеҲ©ж¶ҰпјҢеҜјиҮҙ*STж…§иҫ°2020е№ҙиҷҡеўһиҗҘдёҡ收е…Ҙ4396.81дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІиҗҘдёҡ收е…Ҙзҡ„11. 2 9 %пјҢиҷҡеўһеҲ©ж¶Ұ6096.16дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІеҲ©ж¶ҰжҖ»йўқзҡ„60.69%гҖӮ

иҝһз»ӯдёүе№ҙйҖ еҒҮеҗҺпјҢдҝЎе”җжҷ®еҚҺзҡ„иҙҰзӣ®дёҘйҮҚиҷҡеўһпјҢ2021е№ҙдҫҝејҖе§ӢвҖңиҙўеҠЎеӨ§жҙ—жҫЎвҖқпјҢеҪ“е№ҙеңЁ6дёӘйЎ№зӣ®дёӯиҷҡеўһ收е…Ҙе’ҢеҲ©ж¶ҰпјҢеҜјиҮҙ*STж…§иҫ°2021е№ҙиҷҡеўһиҗҘдёҡ收е…Ҙ2424.13дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІиҗҘдёҡ收е…Ҙзҡ„5.09%пјҢиҷҡеҮҸеҲ©ж¶Ұ1721.19дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІеҲ©ж¶ҰжҖ»йўқз»қеҜ№еҖјзҡ„36.45%гҖӮ

еҸ—2018е№ҙиҮі2021е№ҙзӣёе…ійЎ№зӣ®еҪұе“ҚпјҢ*STж…§иҫ°2022е№ҙеӨҡи®ЎеқҸиҙҰжҚҹеӨұгҖҒе•ҶиӘүеҮҸеҖјзӯүпјҢиҷҡеҮҸеҲ©ж¶Ұ1049 6.20дёҮе…ғпјҢеҚ еҪ“жңҹжҠ«йңІеҲ©ж¶ҰжҖ»йўқз»қеҜ№еҖјзҡ„49.84%гҖӮ

дҪ•дҫғиҮЈдёәдҝЎе”җжҷ®еҚҺжҖ»з»ҸзҗҶпјҢе…Ёйқўдё»жҢҒдҝЎе”җжҷ®еҚҺз»ҸиҗҘз®ЎзҗҶе·ҘдҪңпјҢз»„з»ҮгҖҒе®үжҺ’дҝЎе”җжҷ®еҚҺиҷҡеўһ收е…ҘгҖҒеҲ©ж¶ҰгҖӮ*STж…§иҫ°и‘ЈдәӢй•ҝгҖҒжҖ»з»ҸзҗҶиөөйҫҷпјҢиҙўеҠЎиҙҹиҙЈдәәгҖҒи‘ЈдәӢдјҡз§ҳд№ҰеҫҗжҷҜжӯҰпјҢд»ҘеҸҠи‘ЈдәӢгҖҒ审计委е‘ҳдјҡ委е‘ҳгҖҒжҠҖжңҜжҖ»зӣ‘马дә®дәҰеҜ№жӯӨж¬ЎдҝЎжҠ«иҝқжі•дәӢ件зӣҙжҺҘиҙҹиҙЈгҖӮ

дҫқжҚ®гҖҠиҜҒеҲёжі•гҖӢзӣёе…іи§„е®ҡпјҢиҜҒзӣ‘дјҡжӢҹеҜ№*STж…§иҫ°еӨ„зҪҡж¬ҫ500дёҮе…ғпјҢеҜ№дҪ•дҫғиҮЈгҖҒиөөйҫҷеҗ„еӨ„зҪҡж¬ҫ300дёҮе…ғпјҢеҜ№еҫҗжҷҜжӯҰгҖҒ马дә®еҗ„еӨ„зҪҡж¬ҫ250дёҮе…ғгҖӮ

дёҠеёӮеҗҺдёҡз»©вҖңеҸҳи„ёвҖқпјҢйҖ еҒҮжңүиҝ№еҸҜеҫӘ

дҝЎе”җжҷ®еҚҺдё»иҰҒд»ҺдәӢдҝЎжҒҜжҠҖжңҜзі»з»ҹејҖеҸ‘дёҺж•°жҚ®еҲҶжһҗи§ЈеҶіж–№жЎҲдёҡеҠЎпјҢжҲҗз«ӢдәҺ2011е№ҙ5жңҲпјҢеҺҹе®һжҺ§дәәдёәдҪ•дҫғиҮЈгҖҒи–ӣеҝ—еЁҹгҖӮ

2017е№ҙ6жңҲпјҢ*STж…§иҫ°иҮӘе®ҒжіўдҝЎеҺҡз§үеҫ·дјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүеӨ„收иҙӯеҸ–еҫ—дҝЎе”җжҷ®еҚҺзҡ„48%иӮЎжқғпјҢж Үзҡ„дј°еҖјдёә14648.33дёҮе…ғпјҢеҸҢж–№еҚҸе•ҶзЎ®е®ҡдәӨжҳ“д»·ж јдёә6864дёҮе…ғпјҢд»ҘеҸ‘иЎҢиӮЎд»Ҫзҡ„еҪўејҸж”Ҝд»ҳгҖӮ

2018е№ҙпјҢдҝЎе”җжҷ®еҚҺеўһеҠ жіЁеҶҢиө„жң¬900дёҮе…ғпјҢз”ұжүҖжңүиӮЎдёңжҢүз…§жҢҒиӮЎжҜ”дҫӢи®ӨзјҙпјҢ*STж…§иҫ°и®Өзјҙ432дёҮе…ғгҖӮжҲӘиҮі2019е№ҙжң«пјҢе…¬еҸёеҜ№дҝЎе”җжҷ®еҚҺзҡ„зҙҜи®ЎжҠ•иө„жҲҗжң¬дёә7296дёҮе…ғпјҢй•ҝжңҹиӮЎжқғжҠ•иө„иҙҰйқўд»·еҖјдёә9183.63дёҮе…ғгҖӮ

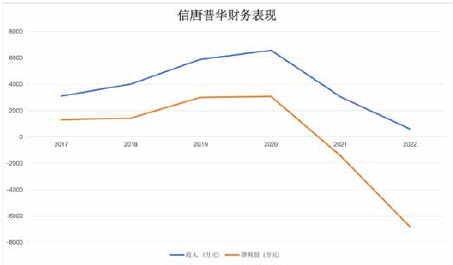

дҝЎе”җжҷ®еҚҺеҪ“ж—¶дёҡз»©вҖңи’ёи’ёж—ҘдёҠвҖқпјҢ2017е№ҙиҮі2019е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3090.62дёҮе…ғгҖҒ3992.91дёҮе…ғгҖҒ5873.69дёҮе…ғпјҢеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә1281.82дёҮе…ғгҖҒ1417.19дёҮе…ғгҖҒ2993.01дёҮе…ғпјҢ*STж…§иҫ°еҗ„жңҹеҲҶеҲ«еҜ№дҝЎе”җжҷ®еҚҺзЎ®и®ӨжҠ•иө„收зӣҠ202.73дёҮе…ғгҖҒ680.25дёҮе…ғгҖҒ1436.65дёҮе…ғгҖӮ

2020е№ҙ10жңҲпјҢ*STж…§иҫ°е®Јеёғ继з»ӯд»ҘзҺ°йҮ‘еҪўејҸ收иҙӯдҝЎе”җжҷ®еҚҺ22%иӮЎжқғпјҢж Үзҡ„дј°еҖјжҢү照收зӣҠжі•зЎ®и®Өдёә27398.71дёҮе…ғпјҢеўһеҖјзҺҮ536.77%гҖӮе…¬еҸёеҺҹе®ҡд»Ҙ5940дёҮе…ғзҡ„д»·ж јж”¶иҙӯ22%иӮЎжқғпјҢеҗҺе®һйҷ…жҲҗдәӨд»·ж јдёә5676дёҮе…ғгҖӮ

еҗҢе№ҙ12жңҲ收иҙӯе®ҢжҲҗпјҢдҝЎе”җжҷ®еҚҺзәіе…ҘдёҠеёӮе…¬еҸёеҗҲ并жҠҘиЎЁпјҢеҪўжҲҗе•ҶиӘү15051.91дёҮе…ғгҖӮиҖҢдҝЎе”җжҷ®еҚҺеңЁ2020е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ6556.67дёҮе…ғгҖҒеҮҖеҲ©ж¶Ұ3059.25дёҮе…ғпјҢз»ҙжҢҒй«ҳйҖҹеўһй•ҝи¶ӢеҠҝпјҢ并жҲҗдёә*STж…§иҫ°жңҖйҮҚиҰҒзҡ„еӯҗе…¬еҸёгҖӮ

дҪҶжӯӨеҗҺпјҢдҝЎе”җжҷ®еҚҺдёҡз»©ж–ӯеҙ–ејҸдёӢи·ҢпјҢ2021е№ҙиҗҘдёҡ收е…ҘвҖңи…°ж–©вҖқиҮі3027.23дёҮе…ғпјҢеҮҖеҲ©ж¶ҰеҲҷдәҸжҚҹ1454.67дёҮе…ғпјҢ*STж…§иҫ°еҪ“жңҹзЎ®и®Өе•ҶиӘүеҮҸеҖј5188.80дёҮе…ғгҖӮ*STж…§иҫ°еңЁеӣһеӨҚ2021е№ҙе№ҙжҠҘй—®иҜўеҮҪж—¶жӣҫз§°пјҢдҝЎе”җжҷ®еҚҺж–°жӢ“еұ•дәҶдёҖдәӣйқһж”ҝеәңе’ҢеӣҪдјҒзұ»е®ўжҲ·пјҢдҪҶеҸ—зӯҫзәҰе’ҢдәӨд»ҳеҺҹеӣ еҪұе“ҚпјҢеҫҲеӨҡжңҚеҠЎжҢүз…§еҗҲеҗҢзәҰе®ҡеңЁ2021е№ҙеәҰдёҚ满足收е…ҘжқЎд»¶пјҢйҖ’延еҲ°д»ҘеҗҺжңҹй—ҙзЎ®и®Ө收е…ҘгҖӮ

дёҚиҝҮпјҢдҝЎе”җжҷ®еҚҺ收е…ҘеңЁ2022е№ҙд»…еү©579.99дёҮе…ғпјҢеҮҖеҲ©ж¶Ұдёә-6846.84дёҮе…ғпјҢ*STж…§иҫ°з»§з»ӯзЎ®и®Өе•ҶиӘүеҮҸеҖј9863.11дёҮе…ғпјҢ收иҙӯдҝЎе”җжҷ®еҚҺеҪўжҲҗзҡ„15051.91дёҮе…ғе•ҶиӘүд»…иҝҮдәҶдёӨе№ҙе°ұе…ЁйғЁи®ЎжҸҗеҮҸеҖјеҮҶеӨҮгҖӮ

дҪңдёәдёҠеёӮе…¬еҸёзҡ„е№ҙе®Ўжңәжһ„пјҢжҷ®еҚҺж°ёйҒ“дёӯеӨ©дјҡи®ЎеёҲдәӢеҠЎжүҖпјҲзү№ж®Ҡжҷ®йҖҡеҗҲдјҷпјүеҜ№*STж…§иҫ°зҡ„2022е№ҙеәҰиҙўеҠЎжҠҘе‘ҠеҮәе…·дәҶж— жі•иЎЁзӨәж„Ҹи§Ғзҡ„е®Ўи®ЎжҠҘе‘ҠеҸҠеҗҰе®ҡж„Ҹи§Ғзҡ„еҶ…йғЁжҺ§еҲ¶е®Ўи®ЎжҠҘе‘ҠгҖӮ

ж №жҚ®дјҡи®ЎеёҲеҮәе…·зҡ„дё“йЎ№иҜҙжҳҺпјҢдҝЎе”җжҷ®еҚҺеңЁ2020е№ҙдёҺAе®ўжҲ·зӯҫзҪІдәҶдёҖд»ҪйҮ‘йўқдёә505дёҮе…ғзҡ„еҗҲеҗҢпјҢ并д»ҘгҖҠжңҚеҠЎзЎ®и®ӨеҚ•гҖӢдёәйӘҢ收дҫқжҚ®еңЁеҪ“е№ҙзЎ®и®ӨдәҶзӣёе…іж”¶е…ҘеҸҠеә”收иҙҰж¬ҫпјҢдҪҶжҲӘиҮі2022е№ҙжң«д»ҚжңӘ收еҲ°еӣһж¬ҫгҖӮеңЁ2022е№ҙзҡ„е®Ўи®ЎиҝҮзЁӢдёӯпјҢдҝЎе”җжҷ®еҚҺеҗ‘дјҡи®ЎеёҲжҸҗдҫӣдәҶдёҖд»ҪдёҺAе®ўжҲ·дәҺ2022е№ҙ12жңҲе°ұеҗҢдёҖйЎ№зӣ®зӯҫзҪІзҡ„йҮ‘йўқдёә605дёҮе…ғзҡ„еҗҲеҗҢпјҢдҪҶдјҡи®ЎеёҲеҸ‘зҺ°пјҢ2020е№ҙеҗҲеҗҢеҸҠгҖҠжңҚеҠЎзЎ®и®ӨеҚ•гҖӢдёӯзҡ„Aе®ўжҲ·еҚ°з« дёҺ2022е№ҙеҗҲеҗҢдёӯзҡ„Aе®ўжҲ·еҚ°з« дёҚдёҖиҮҙпјҢз”ұжӯӨи®ӨдёәдёҠиҝ°еҗҲеҗҢгҖҒгҖҠжңҚеҠЎзЎ®и®ӨеҚ•гҖӢе’Ңзӣёе…ідёҡеҠЎе®үжҺ’зҡ„зңҹе®һжҖ§еӯҳз–‘гҖӮ

дјҡи®ЎеёҲиҝӣдёҖжӯҘжіЁж„ҸеҲ°пјҢдҝЎе”җжҷ®еҚҺеңЁ2022е№ҙжң«зҡ„еә”收иҙҰж¬ҫжҷ®йҒҚеӯҳеңЁжңӘжҢүеҗҲеҗҢзәҰе®ҡиҝҳж¬ҫдё”йҖҫжңҹзӯүжғ…еҶөпјҢеҸҜиғҪиЎЁжҳҺзӣёе…ійЎ№зӣ®еңЁеҺҶеҸІжңҹй—ҙжңӘжҢүеҗҲеҗҢе®һйҷ…е®ҢжҲҗеұҘзәҰд№үеҠЎжҲ–зӣёе…іжңҚеҠЎе№¶жңӘеҸ‘з”ҹгҖӮдјҡи®ЎеёҲеҜ№еҢ…жӢ¬Aе®ўжҲ·еңЁеҶ…зҡ„дҝЎе”җжҷ®еҚҺеә”收иҙҰж¬ҫеҜ№еә”йЎ№зӣ®жҠҪж ·жү§иЎҢдәҶйЎ№зӣ®зҺ°еңәиө°и®ҝгҖҒжңҖз»Ҳе®ўжҲ·и®ҝи°ҲеҸҠжҹҘзңӢдәӨд»ҳиҝҮзЁӢж–Ү件зӯүзЁӢеәҸпјҢ并жҸҗеҮәдёҺ收е…ҘеҸҠеә”收иҙҰж¬ҫзЎ®и®Өзӣёе…ізҡ„иӢҘе№Ій—®йўҳпјҢдҪҶ*STж…§иҫ°е’ҢдҝЎе”җжҷ®еҚҺз®ЎзҗҶеұӮжңӘиғҪжҸҗдҫӣеҗҲзҗҶи§ЈйҮҠеҸҠзӣёе…іж”ҜжҢҒж–Ү件жҲ–иө„ж–ҷгҖӮ

дәӢе®һдёҠпјҢеҚідҪҝжҳҜеңЁ2017е№ҙиҮі2019е№ҙпјҢдҝЎе”җжҷ®еҚҺй«ҳйҖҹеўһй•ҝзҡ„дёҡз»©д№ҹдёҺе…¶зҺ°йҮ‘жөҒй«ҳеәҰдёҚеҢ№й…ҚпјҢе…¬еҸёеҗ„жңҹз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқеҲҶеҲ«д»…дёә-525.39дёҮе…ғгҖҒ413.02дёҮе…ғгҖҒ-59.82дёҮе…ғпјҢжңҹжң«еә”收иҙҰж¬ҫеҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә62.26%гҖҒ78.50%гҖҒ102.74%пјҢ2019е№ҙз”ҡиҮіеҮәзҺ°вҖңеҖ’жҢӮвҖқгҖӮ

*STж…§иҫ°еҪ“ж—¶и§ЈйҮҠз§°пјҢдҝЎе”җжҷ®еҚҺзҡ„еә”收иҙҰж¬ҫеўһй•ҝзҺҮй«ҳдәҺиҗҘдёҡ收е…Ҙеўһй•ҝзҺҮдё»иҰҒз”ұдәҺе…¶жүҝжӢ…зҡ„йЎ№зӣ®д»Ҙж”ҝеәңе’ҢеӨ§еһӢеӣҪдјҒеӨ®дјҒдҝЎжҒҜеҢ–йЎ№зӣ®дёәдё»пјҢеҸ—еҲ°иҙўж”ҝйў„з®—е’Ңе®Ўжү№жөҒзЁӢеҪұе“ҚпјҢе№ҙжң«еә”收иҙҰж¬ҫйҮ‘йўқиҫғеӨ§гҖӮ

2022е№ҙ12жңҲпјҢ*STж…§иҫ°е®ЈеёғжӢҹе°ҶдҝЎе”җжҷ®еҚҺзҡ„22%иӮЎжқғиҪ¬и®©з»ҷе®Ғжіўд№ҫжҳҶдјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүпјҲд»ҘдёӢз®Җз§°пјҡе®Ғжіўд№ҫжҳҶпјүпјҢдҪңд»·2000дёҮе…ғгҖӮдәӨжҳ“е®ҢжҲҗеҗҺпјҢдҝЎе”җжҷ®еҚҺе°ҶдёҚеҶҚ并表гҖӮдәӨжҳ“еҜ№жүӢе®Ғжіўд№ҫжҳҶжҲҗз«ӢдәҺ2022е№ҙ12жңҲ12ж—ҘпјҢзі»дёәжң¬ж¬Ўж”¶иҙӯиҖҢи®ҫз«ӢпјҢз”ұдҝЎе”җжҷ®еҚҺеҺҹе®һжҺ§дәәдҪ•дҫғиҮЈжҺ§еҲ¶гҖӮ

2023е№ҙ2жңҲпјҢ*STж…§иҫ°е°ҶдҝЎе”җжҷ®еҚҺ22%иӮЎжқғзҡ„иҪ¬и®©д»·ж ји°ғиҮі296дёҮе…ғпјҢж¶үеҸҠзҡ„дёҡз»©иЎҘеҒҝйҮ‘йўқз”ұ3676дёҮе…ғеҸҳжӣҙдёә5676дёҮе…ғпјҢдҝЎе”җжҷ®еҚҺж•ҙдҪ“дј°еҖјд»…1344.72дёҮе…ғгҖӮзӣ®еүҚпјҢиҜҘ笔дәӨжҳ“е°ҡжңӘе®ҢжҲҗгҖӮ

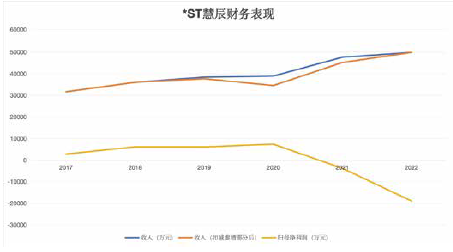

дёҠеёӮе…¬еҸёж–№йқўпјҢ* STж…§иҫ°иҮӘ2020е№ҙдёҠеёӮеҗҺиҷҪ然收е…ҘжҳҺжҳҫеўһй•ҝпјҢдҪҶдёҡз»©иҝһе№ҙдёӢж»‘иҮідәҸжҚҹпјҢ2021е№ҙгҖҒ2022е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә-3820.29дёҮе…ғгҖҒ-18913.73дёҮе…ғгҖӮиҖҢжҚ®иҜҒзӣ‘дјҡи°ғжҹҘпјҢе…¬еҸё2021е№ҙгҖҒ2022е№ҙеҲҶеҲ«иҷҡеҮҸеҲ©ж¶Ұ1721.19дёҮе…ғгҖҒ10496.20дёҮе…ғгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]