时间:2014-03-28 08:48 栏目:特别策划 编辑:投资有道 点击: 7,937 次

作者:金旼旼 2012-02-15 14:12 来源:投资有道11年8月刊

中国概念股在美国市场的最近一拨上市潮始于去年,2010年全年共有34家中国公司赴美上市,今年上半年,据不完全统计也有10家中国公司赴美上市。

但今年以来,已有24家中国概念股暴露出会计问题,近三个月来在美国停牌或退市的中国概念股达到了20家。不断曝光的财务造假问题极大损害了中国概念股的整体形象,在美国市场遭遇前所未有的诚信危机。

赴美上市是否是中国企业融资的便利解决方案?被曝光的问题企业是否真的一无是处?未来中国企业的海外上市之路将会面对哪些新的挑战?围绕中概股的是是非非,也许是中国企业融入国际资本市场必须经历的一堂必修课。

以浑水、Crition为代表的美国做空投机商从去年起频频做空中国概念,极大地损害了中国概念股的整体形象。

2011年7月21日,深圳迅雷公司突然宣布推迟在美IPO,未来上市时间未定。同期,盛大文学也决定暂停在纽交所融资2亿美元的IPO计划。两家备受关注的互联网公司上市计划双双搁浅,引发业界对海外中概股未来的担心。

“中国企业赴美上市的生意难做了。中国概念股风波之后,我们手上的几个项目都暂停了。”一位长期从事中国企业赴美上市、但不便透露姓名的外资律所高管H先生对记者感叹道。

在一系列中国概念造假丑闻之后,中国企业赴美上市的大门渐渐关上。H说,短期内中国概念股赴美上市恐怕越来越难了,即便强行上市,融资额肯定也远不如预期。

迅雷就是一例。尽管迅雷曾在6月中旬暂停上市计划,但它还是选择逆势在纳斯达克上市,预计发行760万单位美国存托股份(ADS),每股定价14~16美元,最多可望筹资1.14亿美元,但这一数字仅仅是此前预期的一半。但在登陆前一刻,依然临门收脚。

赴美上市黄金窗口已过

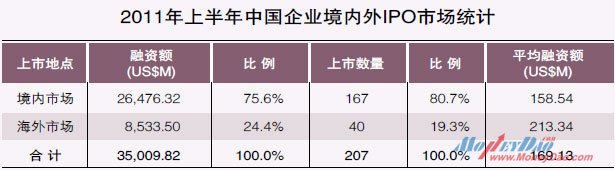

中国概念股在美国市场的这拨上市高潮始于去年,2010年全年共有34家中国公司赴美上市,IPO总金额达37.3亿美元。

今年上半年,据不完全统计,已有10家中国公司赴美上市,依次是BCD半导体、左岸服饰、奇虎360、世纪互联、人人网、世纪佳缘、网秦、正兴车轮、凤凰新媒体和淘米网,IPO总金额为19亿美元。而这还没有计算通过反向收购登陆美国市场的中国企业。

专业基金咨询机构Z-BEN研究总监张浩川对记者说:“不到两年时间,中国概念股经历了从天堂到地狱的历程。如果说这两年中国概念股扎堆赴美上市的确存在‘泡沫’的话,那么眼下也的确存在做空中国概念的‘泡沫’。在这种情况下,中国企业的海外上市的确将暂时受到影响。”

今年以来,已有24家中国概念股暴露出会计问题,近三个月来在美国停牌或退市的中国概念股达到了20家。以浑水、Crition为代表的美国做空投机商从去年起频频做空中国概念,从高速频道、绿诺科技、东南融通、东方纸业,到最近的嘉汉林业,这些空头势力几乎是一打一个准。不断曝光的财务造假问题极大损害了中国概念股的整体形象,在美国市场遭遇前所未有的诚信危机。

前纳斯达克亚洲区中国首席代表徐光勋说,目前的财务造假危机给中国企业赴美上市造成的影响,平复需要时间,9个月后可能更适合中国企业赴美上市。

H先生也对记者表示,由于眼下整体市场环境不佳,计划赴美上市的中国企业大多考虑推迟上市计划,比较正常的情况下,市场也许需要一年时间才能恢复。

美国资本市场仍具吸引力

虽然中国概念暂时遭遇诚信危机,但张浩川认为,从整体来看中国概念股并不存在普遍的明目张胆的造假行为,大多数仍是优质企业。

i美股中概30指数(ICS30)指数显示,从年初到4月末中国概念股一直呈上升势头,5月中国由于多家公司遭财务质疑指数掉头向下,两个月内跌幅高达17%。但纵观上半年,ICS30指数涨幅依然达到9.7%,涨幅领先于美国三大股指。

张浩川认为,在市场多空势力充分博弈后,相信中国概念股股价会逐渐回归理性。目前这波做空中国概念的大潮已导致有部分优质中国概念股被错杀,对多方来说,目前已是进场良机。高盛公司在6月中旬就发布报告称,中国互联网股票重新出现买入机会,部分个股基本面良好。高盛维持了对分众传媒的买入评级,并将优酷网评级由中性上调至买入。

而展讯通信成功反击浑水指控也颇提高了中国概念股的士气。在6月底浑水公司发布质疑报告后,展讯股价一度在半小时内重挫30%。但随后公司逐一回复质疑,并宣布股票回购计划以提振投资者信心,最终展讯当周涨幅达23%。而浑水公司创始人卡森·布洛克也承认可能误读了展讯财报。

美国纽约证券交易所主管公司上市事务的执行副总裁斯科特?卡特勒日前在接受记者采访时也表示:“在目前情况下,中国公司估值可能会受到压力,但是我不认为上市的大门就此关闭。”

卡特勒说,“快速增长的中国市场存在着巨大的投资潜力,对于那些苦于需求新兴市场机遇的美国投资者来说,中国将继续吸引他们的目光。一旦中国公司的财务健康状况重新赢得市场的信心,投资者就会随着公司股价的上涨获得相应回报。”

H先生也认为,从长远来看,美国市场对中国企业依然具有极大的吸引力。这首先是因为国内和香港市场并不太关注科技企业,而是更偏好重资产企业,而美国市场则对高科技、高成长性企业却青睐有加,这从最近的网络股热潮中就可见一斑。

其次,相比国内和香港市场,美国上市门槛较低,监管也相对宽松,一些发展前景不错但仍亏损企业都可以高市盈率发行,这一点在其他市场很难做到。

第三,美国市场资金充裕,并且市场活跃、有各种题材炒作需求,这也有利于科技企业上市。最后,中国科技企业偏好赴美上市也是融资结构决定的,由于目前中国科技企业的投资方大多是红杉资本、老虎基金等这样的风险投资或私募基金,因此赴美上市是投资方的最佳退出通道。

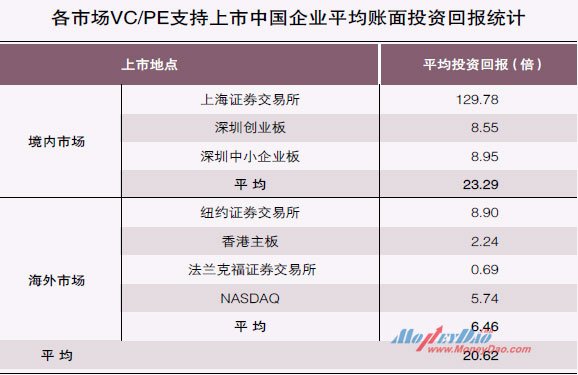

据清科数据显示:2011年上半年,94家VC/PE支持的上市企业为其背后的259支VC/PE投资基金带来了20.62倍的平均账面投资回报。其中,境内上市的企业为VC/PE带来的平均账面投资回报为23.29倍,海外上市的企业为投资者带来的平均账面投资回报为6.46倍,纽约证券交易以8.90倍的平均账面投资回报高居海外各市场榜首。

然而,2011年上半年,境内上市企业23.29倍的平均回报包括了上交所1月份上市的“华锐风电”,其平均账面回报达到180倍甚至540倍不等。如果在剔除“华锐风电”的前提下,境内资本市场平均账面投资回报为8.48倍,与 6.46倍的海外资本市场平均账面投资回报差距在不断被拉近。

H先生表示,眼下这波中国企业赴美上市浪潮可能已接近尾声。他解释说,中国企业赴美上市大致已经历了三波高潮。第一波在上世纪90年代末,以新浪为代表的门户网站登陆美国资本市场,这波高潮终止于互联网泡沫破灭。第二波高潮始于2005年,直到2008年上半年结束,以百度为首的一大批中国企业再次集中赴美上市。第三波高潮就是从去年到今年,不到两年时间里已有近50家企业在美上市。

虽然未来仍将有优质中国企业源源不断赴美上市,目前土豆网、开心网和凡客诚品等就都在等候上市,但由于大量优质企业已经完成上市,在新的商业模式和商业周期开启之前,将很难再见到类似这两年的大规模中国企业赴美上市盛况。

相比国内和香港市场,美国上市门槛较低,监管也相对宽松。

赴美上市别只是“看上去很美”

对中国企业来说,这场中国概念股造假丑闻风波是一堂生动的教学课。张浩川认为,中国企业在准备赴美上市前一定要做仔细研究,不要想当然地认为美国市场容易上、好圈钱。

比如大量中国企业通过反向收购登录美国OTCBB市场,成本的确很低,操作也较容易,但这种所谓的“上市”并不能融资,这些企业只有寄希望于转板到主板市场才能完成融资。但至今70多家在OTCBB上市的中国公司,90%以上都是无法达到转板要求、乏人问津的垃圾股。结果企业花了冤枉钱,搭上了时间精力,还丧失去了其他市场上市机会。

其实,不光是在OTCBB这样的二线市场,即便是在主板上市的中国企业也往往遭遇冰火两重天的境遇。

一方面是一些热门概念的中国概念股备受追捧,在近一年内美国三大交易市场上市的所有公司中,中国互联网科技公司上市首日涨幅最为惊人,占据了前五名中的三席。但另一方面,另外一些中国企业乏人问津,股价长期低迷。 一些不甘估值过低的中国概念股选择通过私有化退市,并寻找在其他市场的上市机会,其中包括哈尔滨泰富电气、大连傅氏、康鹏化学、同济堂等。其中同济堂已于今年4月完成私有化。

H先生对记者表示,对很多中国赴美上市的中国企业来说,上市有些“得不偿失”,因为在美国维持一个上市企业的相关费用较高,一个普通上市企业每年的律师、审计等费用就要近百万美元,有些企业的年利润都达不到这个数字。高昂的维持费用令许多乏人问津的中概念股企业只能选择自动退出。

而对于那些希望在美国资本市场长期发展的中国企业来说,尽快熟悉美国市场游戏规则是当务之急。大陆和香港上市实施的“实质性审查”不同的是,美国监管机构对上市企业仅实施“表面审查”,即只要上市企业没有重大事项的瞒报和漏报,一般监管机构并不会多加干预。这也就是美国市场的“低门槛”,但与“宽进”对应的一定是“严出”,美国对上市公司的信息和财务披露制度有着非常严格的规定。

张浩川说,今年被美国监管机构调查,甚至停牌的中国企业大都是因为无法及时提供年报或季报。不可否认,有一些公司高管在上市融得大笔资金后,产生急功近利想法,有的急于套现,有的随意使用募集资金,还有的粉饰报表,刻意欺诈。很多中国企业想当然地以为上市成功功课就做完了,其实恰恰相反,上市并非终点,而是起点。从这个意义上说,PE/VC们支持下的中国概念股企业别只练短道冲刺,更要练习长跑能力。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]