时间:2023-07-11 13:15 栏目:行业观察 编辑:投资有道 点击: 4,148 次

近期,中国船企承接全球大批新船订单的消息引发市场关注。近年来,我国造船行业优势显现,三大造船指标稳定增长,市场份额世界领先。这一背景下,中国企业的造船水平也获得了国际客户的认可,海外业务订单不断。A股市场上,多家上市船企目前在手订单饱满。

我国三大造船指标稳定增长,市场份额世界领先

相关报道显示,受益于国际航运业的快速发展,我国造船行业承接了来自全球的大批新船订单。2023年集装箱船、气体船和汽车滚装船的订单非常多,目前共有24艘,已经超过了2022年全年的水平。

事实上,我国造船国际市场份额已连续多年居世界第一。2022年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.3%、55.2%和49%,保持全球领先。

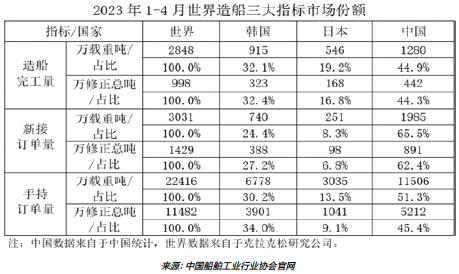

此外,据中国船舶工业行业协会发布的船舶统计数据,2023年1至4月,全国造船完工量为1280万载重吨,同比增长9.3%;新接订单量为1985万载重吨,同比增长29%;4月底,手持订单量为11506万载重吨,同比增长12.3%。2023年1至4月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的44.9%、65.5%和51.3%,仍处于领先地位。

此外,船舶出口方面,2023年1至4月,全国完工出口船1078万载重吨,同比增长5.0%;承接出口船订单1794万载重吨,同比增长31.3%;4月末手持出口船订单10528万载重吨,同比增长16.8%。

2023年前4个月,我国船舶出口金额达到70.1亿美元,同比增长20.5%。出口船舶数据占全国造船完工量、新接订单量、手持订单量的比重为84.3%、90.4%和91.5%。

华西证券研究报告显示,船舶行业是典型的周期性行业,周期大约20年左右,船厂的上一轮盈利周期为2003年至2008年,目前处于新周期起点。本轮订单爆发周期从2021年开始,全球新船订单量从2020年的1058艘/7500万载重吨急剧增加到2021年1765艘/1.32亿载重吨,创下过去10年来的次高纪录。目前船位排期普遍已经到2025至2026年。

中国船企海外接单不断,业绩兑现周期或将开启

海外方面,中国船企大额订单不断增加。中国船舶(600150.SH)主要业务包括造船业务、修船业务、海洋工程及机电设备等。公司旗下有江南造船、外高桥造船、广船国际、中船澄西四家子公司。2022年全年公司完成营业收入595.58亿元,其中,船舶造修及海洋工程业务营业收入499.91亿元。

2022年,中国船舶共承接民品船舶订单70艘/450.77万载重吨,全年承接修船280艘/22.03亿元。截至2022年末,公司累计手持造船订单214艘/1744.68万载重吨,修船订单83艘/13.68亿元。公司2022年全年完工交付民品船舶74艘/700.61万载重吨,修理完工船舶251艘/17.28亿元。

2023年以来中国船舶旗下公司接单不断。

2023年5月2 2日,广船国际为V ISTA公司(Hafnia合资公司)建造的11万吨LNG(天然气)双燃料原油/成品油船2号船,被命名为“HafniaLoire”(哈夫尼亚 卢瓦尔)号。该船是广船国际为Hafnia公司建造的第16艘船舶,交付后将由全球油气行业巨头法国道达尔(TOTAL)能源公司使用。

5月6日,中国船舶旗下江南造船与新加坡航运公司签署4艘93000立方米超大型液氨运输船(VLAC)建造合同,93000立方米VLAC是江南造船自主研发设计的第四代超大型液化气运输船(VLGC)精品船型的衍生船型,也是目前全球最大型液氨运输船。随着此次4艘VLAC的顺利承接,目前江南造船的VLGC订单累计达到52艘,手持订单17艘,在VLGC领域全球市场占有率达23%,引领了世界VLGC市场。

5月9日,中国船舶旗下外高桥造船为英美资源集团建造的两艘19万吨双燃料散货船,分别被命名为“乌班图·共鸣”轮和“乌班图·人类”轮。

同时“乌班图·共鸣”轮成功签字交付,这是外高桥造船2023年交付的第8艘船舶。

中国船舶2022年度业绩说明会相关公告披露,公司目前在手订单饱满,排期已到2026年底,所属各船厂产能已基本接近满负荷运行。据披露,船舶订单交付周期在2年左右,2021年签的第一批高价船预计在2023年开始交付,2024年将全部交付高价船,业绩兑现周期预计将从2023年中报开启。

多家上市企业在手订单饱满

上市公司领域,多家船企在手订单饱满,预计未来2至3年迎来交船高峰期。

中船防务(600685.SH)深耕海洋防务装备、船舶海工装备、海洋科技创新装备三大产业,2022年全年公司取得经营接单143.5亿元,超额完成年度经营计划任务。2022年,公司实现营业收入127.95亿元,完工交付32艘船舶,包括多型多艘重要防务装备产品,自主研发1900TEU集装箱船、85000DWT散货船,以及智能型无人系统母船“珠海云号”等重点产品。

中船防务2022年度业绩说明会相关公告披露,公司目前在手订单饱满,手持造船订单交船期最远已排至2 0 2 7年。根据“十四五”规划目标,结合内外部环境形势、手持订单及船坞/船台排产、经营接单预测等情况,公司预计2023年合同承接金额将达162亿元,同比上升约20%。同时,中船防务还积极响应“一带一路”等国家战略,公司产品已出口至新加坡、埃及、巴基斯坦、越南等国家。

中国重工(601989.SH)主要业务涵盖海洋防务及海洋开发装备、海洋运输装备、深海装备及舰船修理改装、舰船配套及机电装备、战略新兴产业及其他等五大业务板块。2022年公司实现完工交付民船59艘、560.5万载重吨,共承接民船订单77艘、803.8万载重吨。新接订单中,批量船型、中高端船型、绿色船舶订单占比持续提升。

2023年5月初,中国重工子公司大连造船联合中船贸易与希腊船东Dynacom签订了10艘11.5万吨成品油船新造船合同。该笔订单创下了大连造船2023年一次性签约油轮订单批量最大的船厂新纪录,也是大连造船历史上实船批量最大的单笔油轮订单。

中国重工2022年度业绩说明会相关公告披露,公司2021年以来承接的新船订单已逐步开工建造,预计首制船主要在2023年交付,已接订单产品交付高峰在2024至2025年。目前,公司生产任务较为饱满,下属各船舶建造企业主建船型定位不同,如大连造船的LNG船型2027年前交船位已接满,北海造船、武昌造船仍有部分可接船位。

中国动力(600482.SH)系中国船舶集团的动力板块资本运作平台,业务涵盖防务产业、船海产业和应用产业等领域。得益于航运市场复苏,带动船用配套产业快速发展,2022年公司船海产业新签合同187.34亿元,同比增长19.98%。结合船厂订单的排产情况来看,公司未来2至3年船海产业收入会有较大幅度增长。

招商轮船订船计划频频,助力业务发展

上述造船企业忙活的背后,体现了订船需求的旺盛。

招商轮船(601872.SH)专注于国际国内货物运输,公司形成了油气能源运输、干散货运输双核心主业。2022年,公司接收2艘VLCC(超级油轮)、4艘多用途船;完成处置2艘老龄VLCC、4艘非节能型散货船、1艘老龄滚装船;新订造2艘Aframax油轮、23艘LNG运输船。截至2022年末,公司拥有营运中的VLCC油轮51艘、拥有和控制VLOC(超大型矿砂船)37 艘(含参股及代管)。

5月26日,招商轮船通过下属全资单船公司与大连船舶重工集团有限公司(以下简称:大连重工)签署《船舶订造协议》,订造2艘17.5万立方米大型液化天然气(LNG)运输船,单船净船价2.35亿美元。招商轮船表示,适时订造LNG新船,未来少量投入短中期及即期市场运营,有助于公司油气运输核心业务的长远发展和清洁能源转型,有利于公司进一步打造弱周期成长型专业航运平台。

此外,招商轮船还通过下属全资单船公司向大连重工订造2艘新一代节能环保型AFRAMAX油轮(配备脱硫塔,甲醇预留),单船净船价5915万美元,预计将于2024年一季度开始先后交付营运。公司表示,少量订造新油轮适应公司油轮船队全球运营和可持续发展的需要,有利于油轮船队结构进一步优化。

此前的2023年3月29日,招商轮船还通过下属全资子公司与关联方招商局工业集团有限公司签署《船舶订造协议》,订造2艘9300车位甲醇新能源双燃料滚装船,2艘船舶造船款合计不超过1.92亿美元。同时签署4艘9000车位级甲醇新能源双燃料滚装船买方选择权协议,选择权协议金额共计不超过3.84亿美元。彼时招商轮船称,此次集中订造滚装船舶,有助于借力国内汽车出口发展机遇,拓展公司滚装运输国际业务,增强公司远洋滚装运输能力。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]