时间:2016-10-13 13:48 栏目:金色光 编辑: 点击: 6,298 次

8月31日,现代农装科技股份有限公司(股票简称“现代农装”股票代码 430010.OC)发布了2016年中报。与去年年报一样,此次中报依然是在报告披露截止日期的最后一天公布。

其中报显示,报告期内,公司实现营业收入66,196.42万元,比上年同期降低19.47%,实现归属于母公司股东净利润-10,376.18万元,比上年同期的-5,248.45万元多亏损5,127.74万元。凭借净亏损超过一个亿,现代农装延续了2015年的“战绩”,再一次位列十大亏损企业。其他亏损企业包括黄金时代、银丰棉花、景域文化等。面对不断亏损、业绩“拉稀”狠厉害的现代农装,其实际控制人中国机械工业集团有限公司(下称“国机集团”)有点坐不住了,已经连连出手,又是增资又是托管,一番大动作之后,不知能否使现代农装起死回生?

负债率高达90.35% ST风险巨大

现代农装中报显示,截至2016年6月30日,公司总资产为30.16亿元,净资产为2.91亿元,负债率高达90.35%,再次逼近资不抵债红线。成立于2001年7月份的现代农装,于2006年12月在新三板挂牌,专业从事现代农业装备研发、生产和经营,为中国农业机械化科学研究院(下称“农机院”)控股的高新技术企业,农机院持股67.93%。

公开资料显示,农机院成立于1956年,1999年整体转制,2009年进入国机集团,是国机集团的全资子公司。故现代农装的实际控制人为国机集团。

成立于1997年的国机集团,是中央直接管理的国有重要骨干企业,世界五百强企业,注册资本1680000 万元。控股股东为农机院,实控人又是国企,现代农装可谓背靠大山。

不过,2013年至今,现代农装已经连续三年半处于亏损状态。2015年亏损额更是高达近4个亿。净资产也从2013年的6个多亿减少到如今的不到3个亿。

根据《全国中小企业股份转让系统业务规则(试行)》规定,新三板公司被ST的情况有三类:第一,最近一个会计年度的财务会计报告被出具否定意见或者无法表示意见的审计报告;第二,最近一个会计年度经审计的期末净资产或被追溯重述后为负值;第三,全国股份转让系统公司规定的其他情形。

虽然目前现代农装的净资产为正,但照其目前的亏损速度,负债率又居高不下,如果未来财务状况继续恶化而资不抵债,被ST的风险很大。

9家子公司全部亏损 “有毒资产”继续拖后腿

现代农装中报显示,公司的主营业务分农机和汽配两大板块,报告期内,公司两大板块业务结构同期相比没有发生明显变化。汽配业务发展稳定,农机业务经营形势不容乐观。

不容乐观到什么程度?中报里提到:公司控股子公司农机板块整体业绩呈下滑趋势:中机南方的农机业务由于市场竞争激烈,产品同质化严重,导致销售情况不理想;洛阳中收报告期内销售收入整体下滑,主要因为2016年小麦机市场整体呈现下滑趋势,国家对补贴申报政策的调整,也对销售产生了部分影响。同时由于国二国三切换升级原因,洛阳中收主要工作放在了消化往年库存产品,影响了部分利润;中机北方的主要产品玉米免耕播种机市场需求量下降,市场竞争激烈,导致销量下降。

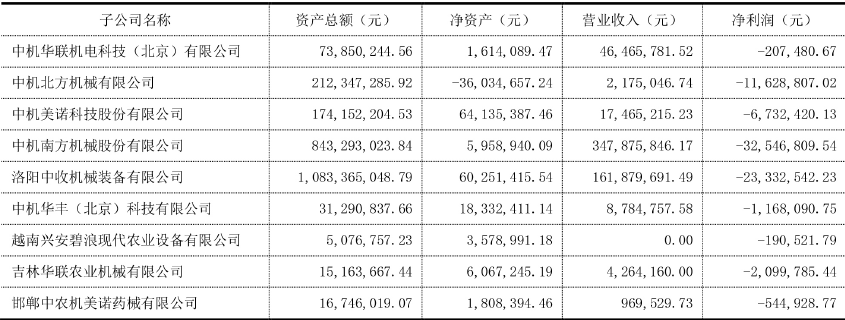

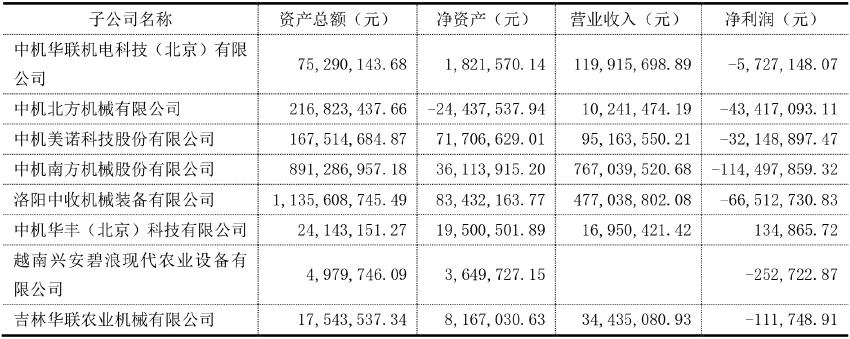

但拖后腿的子公司不止上述三家,投资有道记者查询发现,其全部9家子公司都已经处于亏损状态。

而中机南方、洛阳中收与中机北方,分别以3,254.68万元、2,333.25万元和1,162.88万元的亏损额位列前三。

值得注意的是,早在去年,现代农装的子公司中,就已经只有一家中机华丰在盈利了。如今唯一一家盈利的公司也进入了亏损状态,亏损达116.81万元。

而早在前两年,洛阳中收和中机北方甚至成了投资者口中的“有毒资产”。有投资者质疑农科院涉嫌将劣质资产高价卖给非上市公众公司,掏空公众公司资产,侵吞中小股东的利益的问题。

事情要追溯到2011年底和2012年。现代农装于2012年收购洛阳中收10 0%股权,交易价格为2.9亿元;于2011年12月收购中机北方56.29%股权,交易价格为5000万元。值得注意的是,现代农装公告曾披露,洛阳中收在被收购前的2012年1月到2012年4月间便已亏损2286.9万元,2011年全年亏损784.49万元。

尤为敏感的是,两次交易的对手方,都是现代农装的大股东农机院。现代农装公告里显示,这两次收购都是以经国机集团备案的评估值作为收购价格,且没有具体评估方案公布。

从2013年至今的年报来看,这两家公司堪称现代农装业绩节节下滑的罪魁祸首。2013年,中机北方和洛阳中收合计亏损5400余万元;2014年,两公司再次合计亏损5400余万元。2015年,这两家公司的亏损额合计超过一个亿。从2016年中报来看,这两家公司依然是亏损的主力军。

国机集团放大招 中国一拖“临危受命”

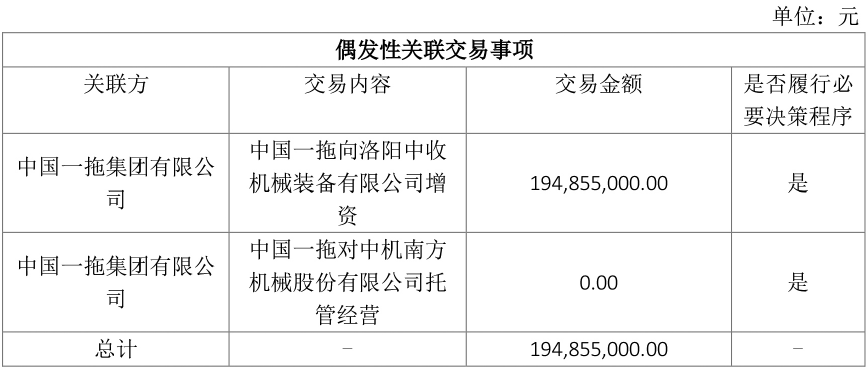

太多的“熊孩子”已经让现代农装步履维艰,4月份到8月份发布的一系列公告显示,其实控人国机集团终于放了大招,旗下子公司中国一拖集团有限公司(以下简称“中国一拖”)不仅拟对洛阳中收增资,还要托管中机南方,并对其增资扩股40%。

现代农装公告显示,为了更好发展业务,公司拟引入中国一拖对公司全资子公司洛阳中收实施增资控股,中国一拖拟向洛阳中收增资约19875.51万元。增资完成后,中国一拖对洛阳中收持股65%,现代农装对洛阳中收持股35%。洛阳中收将由中国一拖控股经营。

公告显示,以2015年12月31日为基准日,经中联资产评估集团有限公司评估的洛阳中收账面净值为8343.22万元,评估值为12402.2万元。结合洛阳中收2016年1-5月经营业绩(以最终审计值为准),中国一拖对洛阳中收增资参考对价约为10702.2万元,中国一拖拟向洛阳中收增资约19875.51万元。同时为中国一拖能够顺利实施增资扩股创造条件,公司拟在中国一拖对洛阳中收增资扩股前,先对洛阳中收进行减资,公司同意全资子公司洛阳中收注册资本由18378.464万元减至8000万元。公告称,本次关联交易有利于减轻洛阳中收亏损对公司的业绩压力,缓解偿债压力和后续资金投入压力。

另外一个亏损大户中机南方,也交由中国一拖管理经营。

现代农装公告显示,为了更好发展业务,公司拟将中机南方(不含湖州安达汽车配件有限公司)托管给中国一拖经营管理,相关各方签署托管协议,1年内中国一拖向中机南方增资扩股40%,现代农装对中机南方持股比例降至33%,其他股东对中机南方持股比例降至27%,完成中机南方增资。而且,此次托管,中国一拖不收取托管费用。

这样一来,洛阳中收和中机南方这两个“烫手山芋”,一个被增资,一个被托管,现代农装可说“捡了个大便宜”。

立案调查仍在进行 资产计提有所回落

一方面似乎从中国一拖那里“捡了便宜”,另一方面,被证监会立案调查的事情并没有尘埃落定。

现代农装2016年中报显示,2015 年5月13日,公司收到中国证券监督管理委员会《调查通知书》(鲁证调查通字15066号),告知因公司涉嫌违法违规行为,根据《中华人民共和国证券法》有关规定,决定对公司立案调查。该事项目前还在进行中。

现代农装的亏损情况从2013年开始显现,也正是在2013年年报中的业绩变脸,使其遭到投资者举报,从而被证监会立案调查。现代农装2013年年报巨亏近6900万元。而此前的2013年中报还显示盈利1574万元、2012年年报盈利4800余万元,且没有任何相关风险提示。2013年中报在经营情况一栏中也明确指出:应收账款及其他流动资产可变现性强,不存在重大不良资产。

或许是由于证监会的立案调查,使现代农装在随后披露的2015年年报中,进行了大额资产提计。

据现代农装2015年年报,2015年公司资产减值损失达27,092.16万元。其中存货跌价损失15,014.27万元,坏账损失12,077.89万元。

而今年的中报显示,本次合并报表计提各项资产减值准备合计4,521.83万元,其中:坏账准备计提1,147.99万元,存货跌价准备计提3,373.84万元,预计将相应减少2016年半年度归属于母公司所有者的净利润2,975.31万元。

而除了上面提到的关联交易,中报提及的其他关联交易还有:截至2016年6月30日,本集团存于国机财务公司活期存款余额为4,796.05万元,本期自财务公司取得利息收入为18.10万元。

截至2016年6月30日,本集团从国机财务公司取得的直贷以及农机院委贷短期借款余额为83,620万元,本集团从农机院直接借款余额为15,025.39万元,借款利率为4.4%-6.6%,本期支付给国机财务公司的利息(含农机院委贷利息)为2,275.22万元,本期应付农机院直接借款利息为427.73万元。

有国机集团和农机院保驾护航,不知未来现代农装能否起死回生。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]