时间:2017-07-18 15:27 栏目:IPO专栏 编辑:投资有道 点击: 7,547 次

海辰药业、长川科技过会,让市场看到了三类股东问题解决的希望;但海容冷链遭遇“冷处理”,又给那些有三类股东的企业IPO之路蒙上了一层阴影。三类股东如何解决,不光考验监管部门的管理智慧,也关系着新三板市场未来的发展走向。

近期三类股东问题又一次成为市场关注的焦点。有传言称,企业股东中含有三类股东,企业就没有办法去A股申报,即便在A股排队即使排到了也会延迟审批,并拿海容冷链(A15242.SH)排队两年迟迟不见审核结果的例子来说明。甚至有媒体称,监管风向或有变化,相关IPO企业因存在三类股东问题,会影响IPO审核进度。

当然还有相关报道拿出海辰药业(300584.SZ)、长川科技(300604.SZ)的例子来佐证,说企业携带三类股东也可以成功过会。总之一句话,在三类股东问题上,大家众说纷纭,莫衷一是。

但不得不说,三类股东问题又一次抢戏成功,成为近期市场关注的焦点。

而且,多方信息显示,现在拟IPO企业谈三类股东色变,唯恐躲之不及。因为三类股东一是会影响企业IPO的顺利进行,二是三类股东的处理成本很大。在当前监管部门没有明确表态,而金融监管又趋严的大环境下,尽可能的不碰三类股东,是大多数企业不得已的选择。

海辰药业成功过会,股东背后现三类股东身影

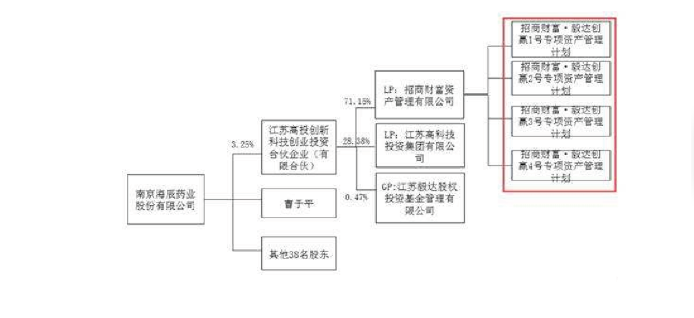

海辰药业招股说明书显示前十大股东中,江苏高投创新价值和江苏高投创新科技各持有195万股股份,占发行前公司股份比例的3.25%,除此以外南京红土持有公司发行前股份116.46万股,持股比例1.94%,上述三个股东合计持有发行前公司8.44%的股份:

这三个股东是否属于三类股东呢?

天眼查信息显示,江苏高投创新价值和江苏高投创新科技管理人是江苏高投创业投资管理有限公司(以下简称:江苏高投)。现有资料显示,江苏高投创新价值和江苏高投创新科技全称是江苏高投创新价值创业投资合伙企业(有限合伙)和江苏高投创新科技创业投资合伙企业(有限合伙),属于合伙企业,而这也是目前PE在Pre-IPO前最常用的模式,显然表面看来上述两家合伙企业不属于三类股东范畴:

但如果按照监管要求,对上述两家合伙企业穿透之后呢?

显然,江苏高投创新科技的LP中,招商财富资产管理有限公司背后有四个资管计划,其管理人均是毅达创,而毅达创的实际控制人仍然是江苏高投。

除以此外,在基金业协会和天眼查等网站已经查不到南京红土的相关信息,但笔者调查发现,南京红土的实际控制人是深圳市创新投资集团有限公司(以下简称:深创投),是国内知名的PE投资机构,其旗下有众多的以红土命名的投资机构,不过目前来看,深创投旗下的投资公司在Pre-IPO中更多的以合伙企业和有限责任公司存在,海辰药业中的股东也估计以合伙企业或有限责任公司存在,而不大可能是以契约型基金的形式存在。

海辰药业股东名册中虽然没有三类股东明目张胆地存在,但有限合伙企业的LP进行穿透后仍然看到有三类股东存在。或许由于其资管计划管理人的最终控制方是江苏高投,在2016年12月2日创业板发审委第73次会议上,发审委也没有提及海辰药业三类股东的问题:

1、发行人招股说明书披露,2016年3月14日,国家食品药品监督管理总局发布《关于苏州中化药品工业有限公司等29家企业36批次药品不合格的通告(2016年第54号)》,发行人生产的注射用盐酸甲氯芬酯(批号:20140904,20141002)因“[检查](有关物质)”项目不合格被通告。2016年5月24日,南京市食品药品监督管理局出具《行政处罚决定书》((南京)食药监药罚[2016]8号),对发行人予以了行政处罚。请发行人代表说明相关药品不合格的具体情况;相关批次药品的后续处理情况;保证产品质量的内部控制制度失效的原因,以及采取了何种加强产品质量控制的措施。请保荐代表人说明核查过程并对发行人其他产品是否存在质量问题发表核查意见。

2、招股说明书披露,报告期内,为顺应国家“两票制”政策的实施推广,发行人加大了自主学术推广的力度,精细化推广模式下销售收入大幅度提高,导致发行人销售费用增幅较大,主要表现在宣传费、市场开发费等费用增长幅度较大,2015年两项费用达到2,215.99万元,占收入的比例达到10.03%。请发行人代表说明报告期内宣传费、市场开发费的主要内容与性质;现金支付该类费用的金额和比例;发行人如何从内部控制制度上保障该类费用发生的合法合规及防止可能存在的商业贿赂。请保荐代表人说明核查过程并发表核查意见。

3、招股说明书披露,发行人目前拥有46个品种、67个药品生产批准文号。请发行人代表结合公司多品种、经销模式等特点,进一步说明如何适应“两票制”的政策变化而有效地调整营销策略。

无论如何,海辰药业以及长川科技的成功过会,一度让市场看到了三类股东IPO破冰的希望。

佩蒂股份过会,并非给三类股东IPO破冰打开希望之门

2017年5月10日,携带三类股东的佩蒂股份在创业板发审委第40次会议上成功过会,在发审委审核结果公告中,并没有提及佩蒂股份三类股东的问题:

1、招股说明书披露,根据《国民经济行业分类》(GB/T 4754-2011),公司属于“C13农副食品加工业”大类下的“C1320饲料加工”。根据发行人说明,国家的法律法规未对发行人及其子公司开展主要经营活动设定业务资质要求,其不属于相关法律、法规和规章强制规定需要生产许可等特殊资质或特许经营权的行业。请发行人代表:(1)对照相关规定,说明发行人生产宠物食品是否属于饲料、是否需取得饲料生产许可,如不属于请说明依据;(2)根据发行人在全国股转系统披露的《公开转让说明书》,发行人子公司江苏康贝原持有江苏省农委2010年5月颁发的《饲料生产企业审查合格证》,说明江苏康贝原持有的《饲料生产企业审查合格证》项下生产的饲料内容,此后未按照有关规定申请取得饲料生产许可的原因。请保荐代表人说明核查过程及结论。

2、报告期内,发行人生产所需的湿牛皮均是向个人供应商采购,请发行人代表说明:(1)向个人收购湿牛皮开具农产品收购发票的流程、比例,是否存在跨区域收购未能开具农产品收购发票的情况;(2)向个人收购的湿牛皮存货入账依据、验收过程;(3)向个人支付货款的内控流程、支付方式、是否有现金付款或个人卡支付情况;(4)个人供应商的核查情况,个人供应商所售湿牛皮的来源,如果是个人外购再出售,是否符合开具农产品收购发票的相关规定,同时说明个人供应商购销差价情况及其利润空间。请保荐代表人对发行人向个人采购的内部控制发表核查意见。

3、发行人的产品销售以出口为主,2016年12月31日前五名应收账款合计为11,443.42万元,占比为93.77%。请发行人代表:(1)进一步说明2016年度与上述前五名客户的货款结算方式以及出口业务中应收账款逐年增大的原因;(2)说明截止目前结算方式是否发生变化;(3)说明有何内控措施能够保证外销业务应收账款的安全回收。请保荐代表人发表核查意见。

虽然上述问题中,发审委压根忽略了佩蒂股份三类股东的问题,不过从佩蒂股份的招股说明书中清楚地看到,公司股东中确实有三类股东的身影:

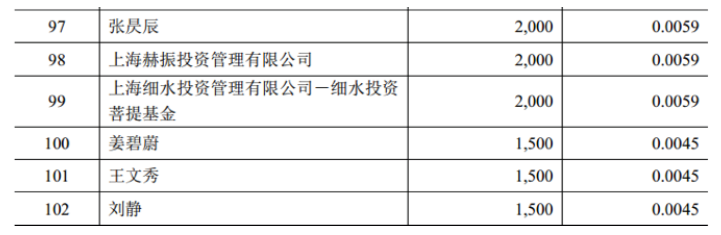

而且很明显的是,该股东是契约型基金:

换句话说,佩蒂股份是第一家三类股东不用穿透便登记在册、且IPO成功过会的企业,不过其持股数量仅有2000股,仅占公司发行前总股本的0.0059%,持股比例微乎其微。

2017年3月16日上交所在《企业改制上市30问》的第23个问题谈到了三类股东的问题,其中谈到,新三板挂牌企业IPO中,“对于信托计划、契约型基金和资产管理计划等持股平台为拟上市公司股东的,在IPO审核过程中,可能会因存续期到期而造成股权变动,影响股权稳定性,因此拟上市公司引入该类平台股东时应在考虑股权清晰和稳定性的基础上审慎决策”。

或许发审委认为该契约型基金持股比例过小,基金变动不影响股权变动,故而放过一马,让其过会。

海容冷链之困境,如何破解?

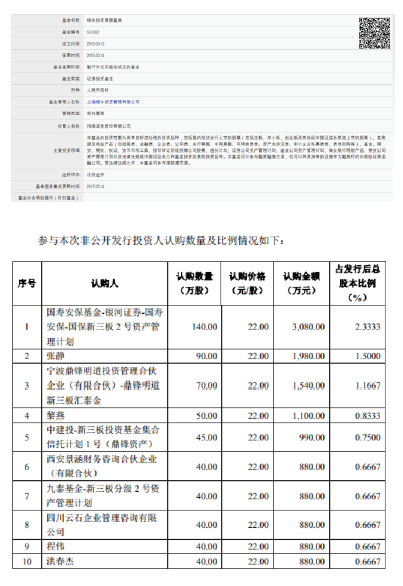

海容冷链2014年7月在新三板挂牌,采用做市转让的方式。2015年11月13日首次提交IPO招股说明书,目前处于排队阶段。但其IPO进程可谓一波三折,因涉及三类股东问题,一直得不到证监会的反馈。截至2016年底,其前十大股东如下图所示:

其前十大股东中,国寿安保基金-银河证券-国寿安保-国保新三板2号资产管理计划持股138.5万股,持股比例2.31%。除此以外,还有两只契约型基金和一只资管计划合计持有公司155万股,持股比例2.58%。特别说明的是,包括国保新三板2号资管计划在内,上述股东是海容冷链在2015年3月份非公开发行股份时进来的股东:

虽然非公开发行让公司募集资金1.31亿元用于发展,但由于引入了三类股东,不经意间让公司的IPO进程备受折磨。

海容冷链式的企业多达上百家

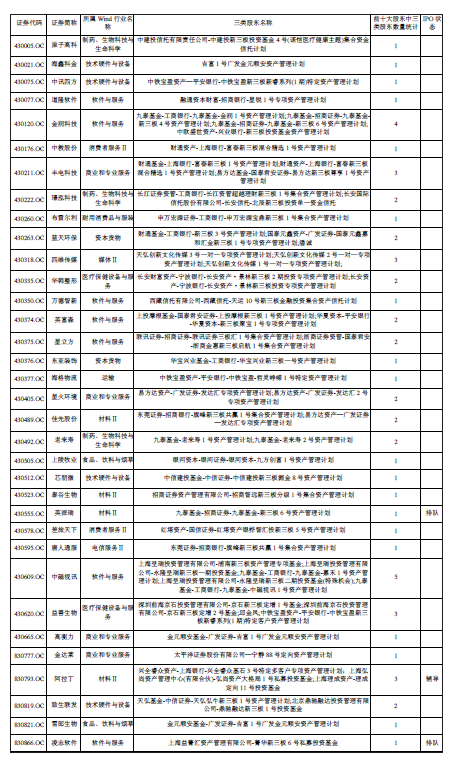

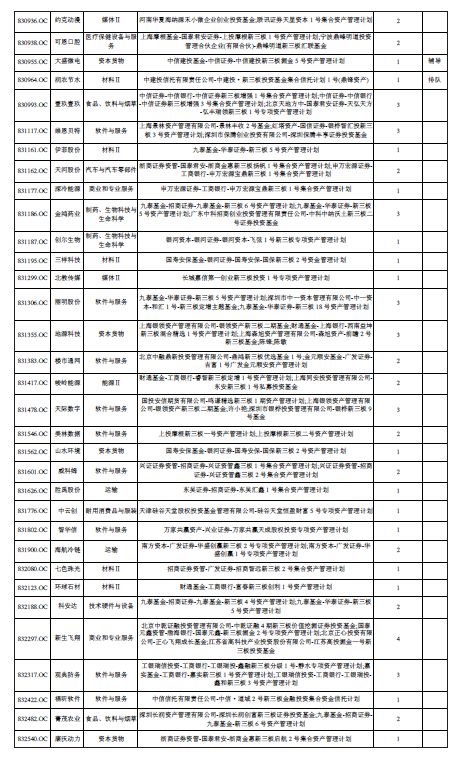

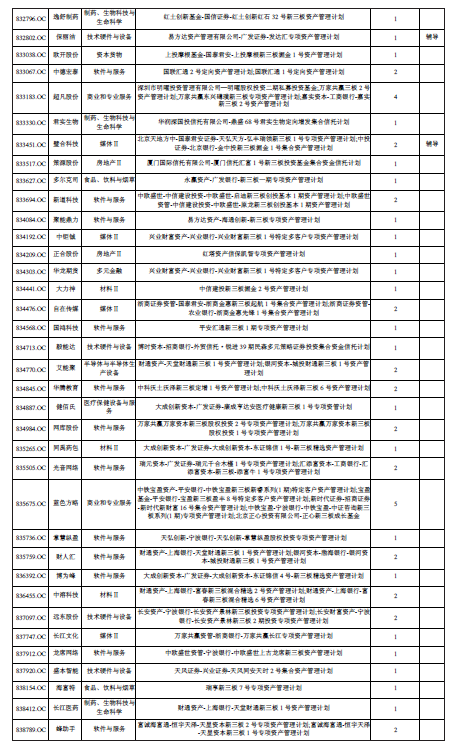

笔者通过研究创新层企业的三类股东问题后发现,目前有105家创新层企业的前十大股东中存在着三类股东,少则一家,多则五六家。按照目前监管部门对三类股东近乎于冷处理的态度,上述一百多家企业IPO,不得不面临与海容冷链同样的尴尬窘境:显而易见,包括7家IPO企业在内,100多家企业均面临着三类股东的问题。

三类股东合法化迫在眉睫

监管部门的担忧是担心三类股东穿透后,股东人数过多,给A股申报带来股东的不稳定性。但在北京新鼎荣盛资本管理有限公司董事长啃哥张驰看来,三类股东最大的问题,是背后资金池的问题,就是出资人中再含有某个契约型基金、资管计划,再向下穿透看,后面有可能是几千人的资金池,是某个很大的资金池,并且开放式的不断进行申购赎回,用其中的一部分认购了三类股东的份额。从而导致穿透来看,实际出资人人数过多,或者因为资金池问题,导致根本无法真正说清楚钱是哪个自然人出的,带来股权结构不清晰,这是致命的问题。

中科沃土董事长朱为绎认为,“新三板现在最大的投资逻辑就是转板套利,如果现在三类股东的问题解决不了,跨市场套利就很难实现。从悲观的角度来看,如果像海容冷链这样的企业坚持不下去了,长时间被冷淡处理,在排队期间又不能融资,不能重组,有可能会主动撤材料,当企业回到三板市场来解决三类股东问题时,会对市场造成严重的抛压,对排队企业或者有三类股东的三板企业都有非常大的不好影响”,并称“如果三类股东问题解决不了,对新三板来说,日后公募基金入市就更遥遥无期”。

显然一方面,三类股东因存在股权不清晰的先天劣势,在IPO路上面临各种困难;而公募基金将三类股东作为投资新三板的主要方式,如果此问题不解决,对公募资金入市新三板形成较大的障碍。

总而言之,三类股东问题合法化迫在眉睫。

监管部门需要实际行动

在朱为绎看来,三类股东的问题不是股转系统的问题,而是证监会的问题,需要证监会来配合。在他看来,证监会发行部的领导并没有站在市场的角度,而是本着多一事不如少一事的态度。并表示股转系统曾说过一句话,在市场没有建好的情况下,要学会放手,让那些企业大胆的去追寻他们的梦想。

在笔者看来,目前想解决三类股东的问题,要么所有的新三板企业IPO前三类股东全部清理,要么就像海辰药业这样的企业,采用间接持股的方法,配合必要的穿透,来解决这个棘手问题。当然最好的方法还是将三类股东合法化,并出台相应的监管措施,让其在阳光下运作,而不是像海容冷链这样的,冷冻处理,不管不问。

如果三类股东问题解决遥遥无期,正如朱为绎所说的那样,会“影响整个三板市场的投资逻辑的奔溃,导致三板的三类股东陷入无人问津的地步,如果大家都怕沾上三类股东,那谁还敢来挂牌,整个三板的存在逻辑就不在了”。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]