时间:2014-05-06 16:45 栏目:封面故事 编辑:投资有道 点击: 6,659 次

作者:马文刚 来源:投资有道12年10月刊

2008年至2012年间,中国约有5000万个家庭年收入突破10000美元大关,从而加入中国日益扩大的中产阶级,这也将直接产生1亿至1.5亿个能初次购买商业险的新客户。

据我们的一项在线抽样调查显示,高达87%的受访者不知道社保和商业保险的区别和功能,更有90%的受访者不清楚国家相关保险政策。”第三方保险平台大家保网(www.dajiabao.com)的CEO方玉书表示,而这一现象也让商业保险成为了理财师们必备的武器之一。

商业保险进入快速增长期

相对于社会保险而言,商业保险又称金融保险,和社保作为个人生活基础保障不同,商业保险以保障被保险人享受最大程度的经济保障为根本出发点。据方玉书介绍,我国商业保险经历入世后的十年黄金发展期后,开始被经济高速增长、社会及人口老龄化等各种力量裹挟着,其承担的社会责任已越来越重。

“从交强险制度实施到房地产投资解禁、从应对国际金融危机到参与医疗纠纷调解、从养老社区投资到新农合建设、从大病医保靠政府到惠及10亿人的大病保险再报50%由商业保险承保,走向民众的商业保险,其庞大的市场前景和国民的刚性需求,足以撑起下一个保险业的黄金30年。”方玉书说,“一个新增有消费能力的市场,外加一个居民消费习惯正在悄然改变的市场,为商业保险的后30年发展提供了强劲的动力。”

方玉书表示,国际经验显示,当一个国家和地区人均GDP进入到3000美元及以上时期,商业保险需求会进入一个转折,即后黄金发展期。我国保险业积累第一个1万亿资产耗时24年,积累第二个1万亿资产仅用了3年。2012年1月至4月,我国保险业共实现保费收入5922.07亿元,保险业总资产已达6.33万亿元之巨。

援引国家统计局8月公布的数据,2011年中国人均国内生产总值达到35083元,按平均汇率折算,中国人均国内生产总值由2002年的1135美元上升至2011年的5432美元。

“这意味着我国的消费结构仍处于一个可升级的区间,加之作为消费主体的25至49周岁人口比重由上世纪九十年代初的32%上升到近期的45%,以青年为主体的年龄结构决定了我国进入商业保险消费快速增长期。”方玉书说,“从大家保网的访客数据看,这一年龄结构变化所折射出来的商业保险消费占比尤为明显,25至40周岁的青年族群构成了大家保网站商业保险的主流消费群体,此外男性访客占据了60%,而在职业分布方面,教育、金融、IT等行业人士较为密集。”

保障理财复合功能产品受欢迎

自2008年金融危机以来,我国消费者所持有的金融资产中现金的比例已由2002年的84%降低到68%,而股票、基金、银行理财产品及商业保险则由原来的16%上升至32%。2008年至2012年间,中国约有5000万个家庭年收入突破10000美元大关,从而加入中国日益扩大的中产阶级,这也将直接产生1亿至1.5亿个能初次购买商业险的新客户。

以商业保险中的养老险种为例,目前可分为传统型和新型投资型两种。传统型养老险的产品利率一般固定在2%?2.4%,对于保险金的领取时间、领取金额均可事先商定;在新型养老险中,既有1.5%?2%的保底利率,又有不确定分红收益的分红险是大热门。

方玉书表示,2008年以来,在产险赔付率下降的情况下,中国保险行业的赔付率上升仍然很快,主要是由于商业保险中的寿险给付大量增加。“由于对未来经济走向、物价等一系列因素的不确定,大多数投保人过多的关注于保险理财功能,且对于所买入的商业险种的收益状况仍比较模糊。”

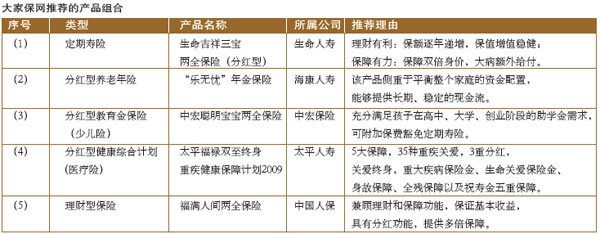

方玉书透露,以大家保网的数据为例,在个险关注度方面:医疗、人寿、养老险位居前三甲,少儿、理财险紧随其后;单险种方面:医疗、养老、理财险位居前三。“理财险能够在成交险种中位居第三,反映出民众对保障、理财双功能的保险产品有较高热情。”

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]