时间:2014-05-07 15:56 栏目:封面故事 编辑:投资有道 点击: 6,464 次

作者:卢杨 来源:投资有道12年12月刊

自2010年我国开放融资融券和股指期货以来,卖空已初步具备了条件。多家私募基金公司参与了股票对冲的行列,其中较为常见的一种就是股票市场中性策略。

对冲基金中采用市场中性策略的不在少数,大家比较熟悉的比如朱雀丁远指数中性基金。

该基金对于股票投资,主要是财务模型选股,通过一些财务指标和报表分析来进行,主要关注上市公司业绩增长质量。在每次上市公司定期报告出来之后,会按照最新的财务数据进行仓位上的调整。

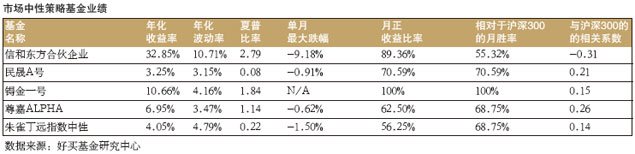

尽管丁远教授婉拒我们采访,但自朱雀丁远指数中性基金成立以来,年化收益率为4.05%,有68.75%的月份超越了沪深300指数,整体还是表现出了一定的盈利有效性。

相比海外市场可以结合金融衍生工具形成市场中性的投资模式,国内的市场中性策略主要采用的是做多股票,同时做空股指期货来进行对冲。一般来说,股指期货对冲主要有两种方式,一种是市值对冲,一种是β对冲。

在实际操作上目前有两种方式较为多用:一是以基本面分析为基础的组对交易,通过对市值高低、财务状况以及价格等基本面因子的判断买入和卖空同一或相关行业中的股票实现对冲,如上述的朱雀基金;二是基于量化模型的统计套利,较多依赖基金公司研发的量化模型,根据对历史数据的分析发现可能存在套利的机会。

没有百分百中性

从实际操作角度上看,要实现100%的股市中性几乎是不可能的,确定的套利机会往往会随着投资者的增加而逐渐消失,因此,股市中性的参与者并不以绝对的市场风险中性为目标,而是将β控制在一定范围之内。

未来,随着转融通的融券部分进一步放开,国内市场中性策略有望和国际接轨,以股票多空头结合股指多空头的方式来对冲β,博取α收益。

同时,不能忽略股市中性策略内含的一些风险特征。首先是流动性风险。对于跨地域、跨市场、跨行业的股票,它们流动性都存在一定的差异,如何在多空仓位中综合、平衡流动性是投资前需要重点评估的因素。此外,流动性的另一个体现是,在卖空的操作中投资者必须保留足够的流动性资金以在需要追加保证金时使用,但这样也会相应的增加整体投资的成本。

第二个风险点来自于基金经理。市场中性策略的投资效果主要取决于基金经理创造α的能力。如果资产组合的策略与实际走势相反,或基金经理未能有效发掘市场中的α,那基金净值也势必面临回撤的风险。

最后,由于一些市场中性策略是通过量化模型完成的,内含大量复杂的计算公式,同时也会涉及到投资组合的仓位及投资比例。当模型出现误差也会直接影响到投资结果。

领军者

目前国内私募行业中提供市场中性策略产品的主要有倚天阁、明森、金锝、尊嘉和朱雀等几家基金公司。

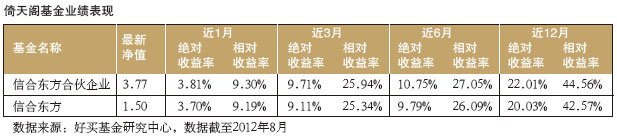

倚天阁的信和东方合伙企业基金的中性对冲模式采用跨市场的方式,主要利用国内股市和新加坡A50之间的缝隙发掘投资机会。公司在股票之间对冲的资金占比较高,净值走势平滑稳定。

该基金在历史业绩上最大的一次回撤是2008年2月份,回撤比例为-9.18%。主要原因在于投资品种的单一,且投资过于集中。目前公司通过提高投资标的的多样化,来分散部分投资风险。

自2010年11月至2012年8月,该基金仅有1个月的收益率为负。由于当月国内外多个市场相继休市,对于倚天阁这种以跨市场交易为主的基金,流动性的风险暴露较为明显。在市场休市时无法及时平仓操作,致使当月净值出现小幅回调。整体而言,信和东方成立以来年化收益率相对较高,业绩即便在海外基金中也属前列。

在国内,信托类的市场中性策略表现比较好的是尊嘉ALPHA,该基金主要采用多因子量化模型进行选股。所用的量化模型中包含了多风格的选股子模型、统计套利模型、基本面选股模型以及动量选股模型等。

自成立以来,基金净值表现稳健,年化回报率约为6.95%,有68.75%的月份超越了沪深300指数,在同类型基金中表现出色。另外,尊嘉ALPHA还具有年化波动率较小,夏普比率较高等特点。该基金净值走势与沪深300指数相关度为0.26,相比同类市场中性基金略高。

由于市场中性策略与股指的相关度较低,投资者在资产组合中适当配置此类产品,在一定程度上可以有效抵御股票市场的系统性风险。但由于不承担市场波动所带?的风险,当股市出现明显上升趋势时,其收益率也可能会落后于传统投资方式。

市场中性策略是结合金融衍生工具所形成的投资模式。该策略的原理是,在多头和空头同时进行操作,买入价值相对低估的股票,同时卖出另一种相关的且价值被高估的股票,努力对冲掉投资组合的系统性风险β,以获取超额收益α。这种策略的优势在于不论市场环境如何,都能赚取相关证券价格区间回归正常的收益。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]