时间:2014-05-28 16:16 栏目:封面故事 编辑:投资有道 点击: 7,074 次

作者:林波 马千里 来源:投资有道13年10月刊

城市房地产发展风险与前景并存,三线城市尤其令人担忧,但若把握好经济发展、人口数量和市场供求等多个要素的平衡,恐怕也就不会像鄂尔多斯、酒泉那样,背上“鬼城”的称号了。

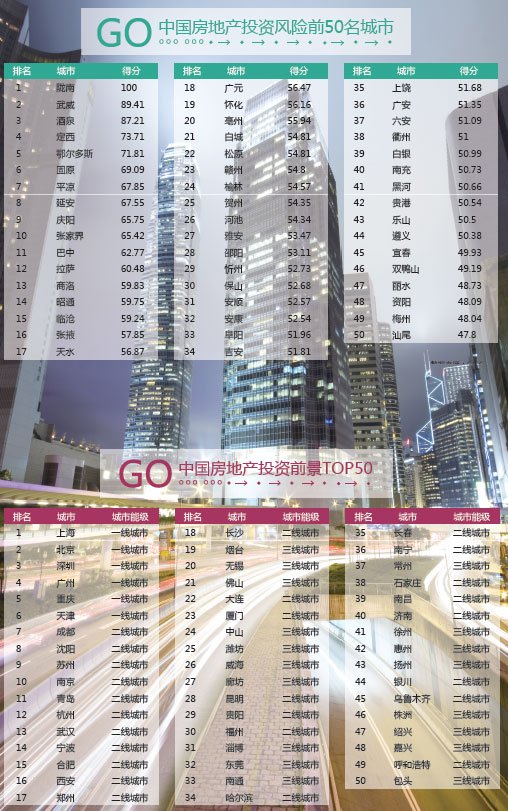

美国底特律破产引发国际社会广泛关注,而中国“鬼城”频出的新闻也不时见诸报端,一时间将城市房地产风险的话题推上了风口浪尖。克而瑞研究中心在对多项数据进行研究总结的基础上,对全国286个地级以上城市的各项指标进行分析,结合“改善性需求”、“房价波动指数”等指标,并重点考核购买能力、供求关系等主导市场风险的内生变量,结合GIS空间分析,对房地产市场风险进行定量化研究,对不同城市能级的风险来源予以剖析,与本刊联合发布中国城市房地产风险“红黑榜”。

西北区域风险集中

从东部沿海到内陆风险趋向强化,形成西北风险集中圈。全局而言,东部沿海地区风险较小,中部部分人口外流,城市风险偏大,西部地区风险偏大,形成西北风险集中圈。东部平原往西,地形起伏变大,房地产市场风险亦随之扩大。其主要规律是自然地理格局决定人口聚集、经济发展,从而影响房地产开发。

从区域视角来看,城市群具有的网络化与规模化效应,使得人口与经济形成多中心布局,中心地带房地产风险较低,典型如东部沿海长三角、珠三角、京津冀、山东半岛四个城市群,房地产市场风险均相对较小;中部部分城市人口向核心城市转移,人口的大量流失令市场购买力弱化,从而使当地房地产风险放大,如人口向合肥转移的安徽亳州,向长沙转移的张家界、怀化等市均是如此;西北地区形成风险集中圈,一类是由于过度炒作,泡沫化明显的城市如鄂尔多斯等,另一类是陇南庆阳、固原等较为贫穷的干旱缺水地区;西南地区山地地形制约了人口和经济集聚,房地产发展亦较为落后,秦巴山区广元、巴中、云贵山地临沧、昭通等均位于风险前20名。

就轴线视角而言,黑河-腾冲线与中国400mm等降水量线相吻合,以西地区较为干旱,地形较为复杂,人口集聚能力弱,城市数量少,房地产风险较为集中;沿海、沿江T字形发展轴线城市是中国经济发展最为重要的轴线,城市经济以及人口规模较大,从而降低了房地产发展风险,沿线并无房地产发展风险前20城市;此外高铁布局对沿线城市有明显提升作用,房地产市场发展也更为稳健,如京沪、沪宁、沪杭、杭甬等高铁沿线城市经济实力较强,房地产发展风险大多较小。

三线城市供求失衡,风险多发

从供求角度来衡量,从一线城市到三线城市,供求风险呈现出扩大的趋势,而拥有资源优势的鄂尔多斯等城市风险已经浮现。在经济发展与财富聚集的双方面作用下,行政等级较高的城市无疑拥有更强的市场去化能力,其供求风险也往往更低。

一线城市经济发展水平较高,进而对人口的吸附能力较强,较大的人口规模带来广阔的市场容量。从市场供应角度来看,由于一线城市较高的人口密度,导致土地相对稀缺,人均占有土地居住面积在全国的排名普遍靠后,长期供不应求的局面难以打破。从房价角度来看,一线城市房价增速相对更快,房价收入比偏高,在这样的大背景下,成交仍位于全国前列。考虑到一线城市发达的经济水平、激烈的市场供求矛盾,高房价所带来的风险仍然可控,市场风险总体依然较小。

二线城市相对较优的经济发展水平和市政建设,亦吸引了充足的常住人口,因而长期来看,刚性和改善性需求大,房地产市场比较稳定,未来前景可期,市场风险较小。但是近年来地方政府对城市建成区建设力度的加大,以及标杆房企的投资热衷,尤其是商业地产的兴起,使其商品房市场供应出现了较为明显的放量现象,而当下逼近一线城市的房价水平,更是进一步使得市场短期供求风险显现。

三线城市人口外出务工占比较高,城市常住人口普遍低于户籍人口,使得市内对新增住房的需求相对冷淡。而经济总量的相对有限,以及中心区域土地供应的充裕,更使得三线城市供应过量的市场现象雪上加霜。而大多三线城市房地产市场待售存量一直处于增长之中,整体供求风险较高。

沿海城市优势明显

于城市聚集角度,可见市场发展前景较优的城市,大多沿江、沿海、沿铁路网、公路网分布。具体而言,黑河-腾冲线以东,T字形轴线,高铁沿线城市前景优势更显。其规律与主要经济方向论一致,城市微观角度沿主要经济联系方向发展,房地产发展热点也沿着交通轴线分布。

受地理环境因素的重大影响,“孔雀东南飞”是中国区域经济及房地产开发的客观现状,黑河-腾冲沿线东南方36%的国土,居住着94%的人口,集中了发展前景前20强城市。在此区域内,沿江、沿海T字形发展轴线是中国对外开发开放的重心,也是中国经济发展的黄金轴线,更是中国房地产发展的生命线,前景前20强城市中只有西安、郑州、沈阳不在这条轴线之上。而伴随着高铁网络的建设,高铁沿线枢纽的城市腹地大大拓展,高铁新城建设也促成了岛状区域房地产容量扩大,西安、郑州、沈阳等高铁枢纽城市也因之受益,跃升为中国城市房地产开发前20强。

就新型城镇化的主体形态-城市群来看,东部多个城市群连片成面,房地产市场呈现出网络化、多中心化,而中西部省份房地产区域发展大多为单中心化分布。城市群功能集聚与扩散,是区域经济以及房地产发展的重要推手。东部沿海四大城市群是中国区域经济最为发达的地区,房地产发展前景看好,集中了12个前景20强城市,其中长三角沪宁、沪杭、杭甬Z字形轴线更是房地产龙头企业的战略要地。

东北地区是中国工业重镇,哈尔滨-长春-沈阳-大连沿线城市集群化态势,成为东北地区经济重心,城市房地产开发也较为活跃,沈阳位列前景第8名。中西部地区是产业转移重镇,后发优势逐步发挥,核心城市成都、重庆、郑州、武汉、合肥、长沙、西安等率先发展,形成了区域经济的增长极,以及房地产发展的发动机,吸引周边地区人口大规模向这些城市集聚,但目前仍然处于单中心化发展阶段,尚处于孤岛状发展格局。

人口导入催生一线城市需求

受益于行政资源优势及历史性因素驱动,一线城市的经济发展水平长期位居全国前列。面对城市的快速发展,常住人口总量的快速上升,为了尽快提高城市承载能力,一线城市一直在加速基础设施的投资,在此方面的投资也一直位于全国前列,但即便如此,拥挤的交通、高企的房价、高密度的居住环境仍然使得一线城市租房户数量占比高居不下。对一线城市而言,优异的城市工作环境使得大部分租户愿意留下定居,因此租房户占比的高企一方面有利于缓解住房不足的困境,另一方面也有利于为城市房地产市场提供潜在需求。

在人口增速方面,虽然拥有更好的经济环境,吸引了大量的外部人口希望迁徙进入一线城市定居,但受限于城市承载能力的不足、生活成本的增长,以及现行制度的制约,外来人口进入一线城市定居的难度越来越大,因此城镇常住人口增速仅处于全国平均水平附近。但从另一方面来看,一线城市充沛的就业机会和开放的经济环境,吸引着大量的流动人口,远远高于全国平均水平的常住户籍人口比,大大加强了城市的内部竞争,有利于提升城市整体竞争力,为城市经济的持续快速发展创造了有利条件,也在很大程度上促进了城市刚性需求长期旺盛。因此就长期角度来看,一线城市房地产需求仍将持续旺盛,市场发展仍然未到顶。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]