时间:2014-07-09 13:44 栏目:封面故事 编辑:投资有道 点击: 7,406 次

本文标签: PE/VC , 上海股权托管交易中心 , 股权托管

在上海股权托管交易中心的挂牌现场,时常看到锣鼓喧天,鲜花满地,喜庆的气氛弥漫,人们欢欣鼓舞……上海股权托管交易中心目前挂牌企业超过1000家,非上市股份有限公司股份转让系统(E板)191家,企业股权报价系统(Q板)813家,融资总量超过33亿元,起步不久的上海股交中心真有那么火吗?

经过短短两年多的发展,上海股交中心已经成为市场最规范、交易最活跃的场外市场之一。目前挂牌企业超过1000家,非上市股份有限公司股份转让系统(E板)191家,中小企业股权报价系统(Q板)813家,融资总量超过33亿元,成交金额超过5亿元。

“这些数据对于整个资本市场而言,还是很小的数据。但在对刚刚启步的场外市场而言,已经是很不错的数据了。”上海股交中心董事、副总经理郭洪俊说。“如今,上海股交中心正加紧业务拓展,希望能够将市场规模做得更大,并分别在江苏、河南、云南、甘肃、新疆、内蒙古、河北、辽宁等多个省市建立了挂牌企业孵化基地。目前,上海股交中心的孵化基地也已经达到了23个,通过这些孵化基地,能够加大我们与当地政府的合作,有助于提升当地企业对上海股权交易市场的认识。”

到底怎样的企业适合到上海股交中心挂牌?需要哪些资质和条件?上海股交中心能够给企业提供哪些服务?本刊记者对郭洪俊进行了采访。

《投资有道》:上海股交中心对挂牌企业的区域、行业是否有限制?

郭洪俊:我们对全国的企业都欢迎,目前所挂牌的企业分布于28个省市,其中44%左右的企业都来自上海,其他相当一部分来自长三角地区。上海股交中心对中西部的很多省份也十分看重,由于中西部的金融资源相对短缺,当地企业也亟需和我们进行对接。在行业方面,我们也没有限制。

《投资有道》:挂牌E板、Q板的企业分别需要哪些资质?

郭洪俊:对于上Q板的企业,对企业的挂牌条件设定如下5个否定项:

(1)无固定的办公场所;

(2)无满足企业正常运作的人员;

(3)企业被吊销营业执照;

(4)存在重大违法违规行为或被国家相关部门予以严重处罚;

(5)企业的董事、监事及高级管理人员存在《公司法》第一百四十六条所列属的情况。

E板的企业挂牌条件则较为严格,条件如下:

(1)业务基本独立,具有持续经营能力;

(2)不存在显著的同业竞争、显失公允的关联交易、额度较大的股东侵占资产等损害投资者利益的行为;

(3)在经营和管理上具备风险控制能力;

(4)治理结构健全,运作规范;

(5)股份的发行、转让合法合规;

(6)注册资本中存在非货币出资的,应设立满一个会计年度;

(7)上海股交中心要求的其他条件

对上述第(6)条进行认定时,遵循如下原则:

对于注册资本中存在非货币出资、申请在上海股交中心挂牌的非上市公司,如为有限责任公司按原账面净资产值折股整体变更为股份有限公司的,公司存续时间从有限责任公司设立时开始计算;有限责任公司未按原账面净资产值折股整体变更为股份有限公司的,应待股份有限公司成立满一个会计年度后方可申请挂牌;全部为货币出资的有限责任公司按原账面净资产值折股整体变更为股份有限公司的,不视为存在非货币出资。

《投资有道》:相比其他的区域性股权交易中心,上海股交中心的优势在哪里?

郭洪俊:企业选择在股权交易中心挂牌,最主要的目的就是对接资本,解决其融资难、融资贵的问题。上海在这方面是比较有优势的,这体现在以下几方面,首先,我们有金融生态优势,整个上海的国际金融环境比较好,特别是2013年国务院正式批准设立中国(上海)自由贸易试验区,在国务院出台的关于中国(上海)自由贸易试验区总体方案中,明确提出支持股权托管交易机构在试验区内建立综合金融服务平台,这为上海股交中心的创新发展提供了绝佳的发展机会,也将成为上海股交中心的一大市场特色。其次,上海股交中心在非券商机构中培养了一批民营的专业化投行队伍,不仅有利于促进了业务的快速开展,也为国内金融改革奠定了扎实基础。同时,这里也培育了一批场外市场投资者,为投资市场逐步走向成熟贡献力量。上海股交中心正引领一大批传统PE投资者改变投资理念,专注于在上海股权托管交易市场投资并获利。最为关键的一点是,上海股交中心的市场功能发挥良好,如融资、交易功能通过两年的发展,已经做得比较好,在同类市场中都是领先的,我们市场基本上进入了良性循环,在这里,各方参与者都能够受益,企业在此挂牌能够融到资,投资者拥有一个好的回报,中介机构提供专业服务之后亦能够有很好的收益。

《投资有道》:上海股交中心能够为企业提供哪些融资渠道?有何创新?能够为挂牌企业提供哪些服务?

郭洪俊:目前我们的融资方式有股权融资(包括挂牌前和挂牌后的定向增资),债权融资(股权质押贷款、信用贷款、私募债等),另外我们还很重视和银行合作,开发一些针对我们这个市场的专属信贷产品,例如挂牌贷,就是一种针对拟挂牌企业的挂牌行为发放给企业的贷款,类似的专属产品会越来越多。我认为,目前场外市场的融资方式远远不够,必须要进行更多的创新,后续上海股交中心将进一步完善综合金融服务平台建设,借助于股交中心的平台将各种资源整合起来进行创新。

上海股交中心除了为企业提供融资服务外,还能帮助挂牌企业进行品牌宣传、推广。很多企业在挂牌之后,即使尚未融资,但借助与上海股交中心的平台,在品牌宣传方面起到了很好的效果,发展非常快。另外,我们还为企业提供免费的培训,使他们能够深入了解企业管理知识和资本的逻辑知识。我们还经常开展投融资对接会,包括各种商业资源对接会,在这些活动中,企业都能够找到很多投资者与资源。今年5月,我们协助贵州省政府举办了一个“贵州长三角医药产业招商对接会”,很多贵州的医疗小微企业过来参加,而我们则联络了一些投资机构、上市公司参会,通过这样的活动,企业们可以找到很多资源对接机会。

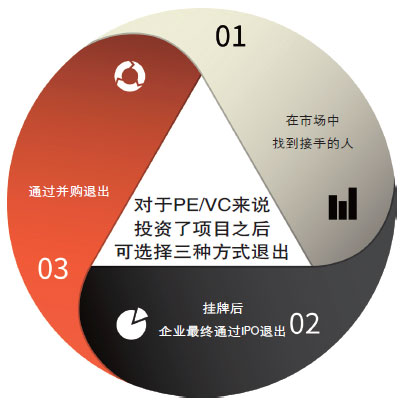

《投资有道》:场外市场的建立会对PE/VC有哪些方面的影响?

郭洪俊:场外市场的发展对PE/VC最大的影响,就是让PE机构的投资往前移,从PE变成VC,因为场外市场的建立,为他们的转型提供了条件,PE机构的投资如果能够通过场外市场退出,他们就会更愿意往前投。

PE/VC在这里投资了项目之后,退出有几种方式,第一,在市场中找到接手的人;第二,挂牌后,企业最终通过IPO退出;第三,并购,这个市场的并购将会非常活跃,尽管如今规模还不大,但前景会非常好。以后我们将会搞一个并购平台,上市公司未来亦会成为在这个市场寻找并购对象的活跃主体。目前我们已经有了很好的例子,一家名叫泰博电子的江阴企业,挂牌后一个月就被深圳的一家上市公司长盈精密看上并收购,未来这样的案例会越来越多。

另外在转板方面,如果能够得到政策上的允许,我们肯定是会率先推动的。

《投资有道》:中国场外市场的现状如何?未来会如何发展?

郭洪俊:目前中国的场外市场还刚刚起步,实际上整个多层次资本市场体系还处于顶层设计的构建阶段,应该说方向是很清楚的,但需要法律和制度做保障,为场外市场的发展营造一个良好的制度环境。

中国的场外市场,从长远看具有很大的发展空间,因为它是金字塔的底部,我们的实体经济中数量众多的是中小微企业,资本市场也应该是这样,也应当是一个正三角而不是倒三角的结构。我们2500多家上市公司,只有场内市场、公募市场是远远不够的,还缺少场外市场、私募市场,现在需要补上这个课,我相信将来这个市场会做得很大。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]