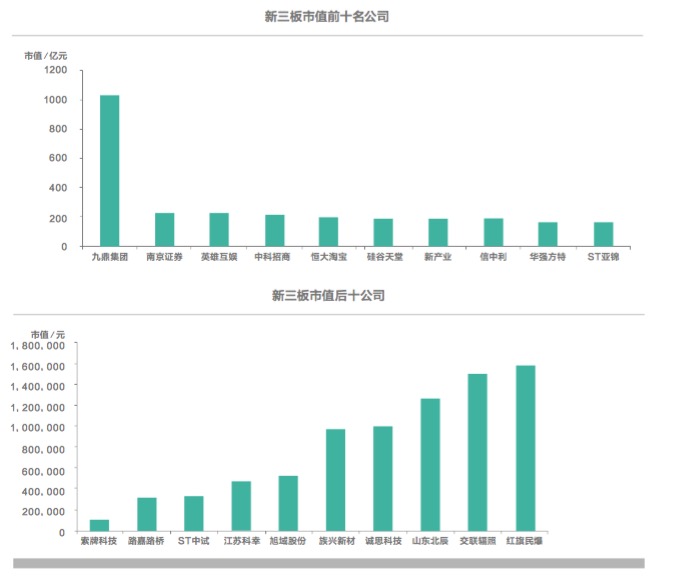

时间:2015-07-12 22:28 栏目:封面故事 编辑:投资有道 点击: 7,740 次

很多关注新三板的人士会发现,已经在新三板上市成功的企业,10%的企业占了90%的交易额,剩下90%的企业融不到资,这是为什么呢?一批又一批企业接踵挂牌新三板,资金需求量之大,可谓以空前速度增长,然而持观望态度的依然是主流,这又是为什么呢?新三板究竟是真正的纯金富矿,还是可怕的数字陷阱?在机制尚未健全的当下,投资者是想将其变成自己的“印钞机”,还是沦为别人的“提款机”,结果谁都说不准。

幕后的黑手要遏制

新三板的第一声警钟是有“中山帮”敲响的,只不过中山帮所做的对倒的股票,交易量很小,价格又那么高,根本起不到操纵股价的作用。相对这一低劣手段,真正操纵股价的可能并不会这么明显,可能就是交易比较频繁的买进卖出,慢慢的把价格做起来,是个逐步的过程。当然这在任何资本市场都有,只是看谁的手法做得更巧妙点。

业内人士认为,“这主要源于新三板存在的协议交易制度,由于协议交易不具有价格发现的功能,因此投资者可以设定任意价格,并通过协议互报买入或卖出的方式实现点对点的对倒交易。由于新三板是多种交易制度并存,而且新三板很多公司流通盘都很小,一些做对倒的投资者随便买一家公司股价都涨上去了,所以画K线图很容易,比如找个中小盘的股票,打个1元钱的交易价,K线就马上变成绿色下来了。但是这在主板里画个图是很难的,因为要把K线图中的十字星变成柱状图要费很大的资金。而新三板就不一样了,画什么图都可以画出来,横线、十字星、上影线、下影线,只要打个价格就画出来了。”

也许自始至终就没有人想过要认真帮中小企业实际融到钱吧,一开始这些企业就是被券商忽悠上去的,而券商是为了赚取保荐费,所以会夸大上市后的企业增值倍数,导致企业没有融到资。中国银河证券首席总裁顾问左晓蕾曾指出,“过早让不盈利的企业上市,可能会重复纳斯达克IT泡沫的覆辙。纳斯达克当年就是在资本市场支持创新创业企业的炒作下,几年间上市公司由3000多家膨胀到近6000家,制造了一个概念就能包装上市的神话,导致2001年2400多家公司退市,纳斯达克指数从5200点下跌至1000点的新世纪危机。

投资人缺乏热情

很多投过PE的LP们概括了新三板的真谛,就是一个PE的迷你版,一想到这些就不禁让这些昔日的投资人不寒而栗,往昔如日中天的全民PE热潮,让很大一部分人肉烂在了锅里,有投资人表示,“根据我投资PE的经验来看,新三板肯定会出现类似PE市场的套现狂潮,只是时间问题,所以现阶段还是有很大投资潜力的,毕竟先入者终究不会让盘子砸在自己手里。不过投资一定要找对人,不然钱还不如拿在自己手里,买些自己能够控制的理财产品也好,虽然不会有太高的回报,但一旦出现下跌,随时可以进行操作来止损。”

不过也有很多昔日的投资人觉得对新三板没有太大投资兴趣,“这里的企业大多是小企业,不说企业规模,融资需求只有那么一点点,投一点点钱下去,赚了也没有多少,很不过瘾。”昔日的房地产投资思路依然占据了大批投资者的思想,赚惯了快钱、高收益项目的老板们短时间内很难成为新三板的忠实拥趸,即便这类人携大量资金涌入,也很难实现几亿甚至几十亿投资行为的套现。

尽管有了做市商制度,但新三板目前仍是一个流动性缺乏的市场,整个市场的交易集中在少数几家公司。这意味着一旦出现风险,投资者就会血本无归。事实上,一些投资者还在按照投资A股二级市场的模式投资新三板,但A股二级市场的流动性要远好于新三板市场。普通投资者多数不具备对投资标的基本面的判断能力,多是依靠消息,甚至波段等所谓技术理论分析,但在新三板市场,因为成交量比较低,传统的股市理论基本上就不具备什么参考价值。目前一些新三板的股价几乎是由很小比例的股票支撑的,一旦股东进行大规模减持,在缺乏接盘者的情况下股价跌落将不堪设想。这也是外资迟迟不肯进入市场的主要原因之一。

从业者要有道德底线

随着公募基金的进入,投资者门槛的降低,以及转板制度的建立,新三板的流动性一定会得到增强,也会吸引越来越多的投资人进入,且现在普通客户可以借助专业投资新三板的基金来间接参与新三板交易,但这毕竟多了一个环节,而且以国内现在刚出现的新三板基金的管理水平而言,这样做是否就能避免或控制风险,恐怕也不无疑问。据了解,现在市场上已经有了一些打擦边球的做法,出现了一些不规范的开户行为,这又增加了监管难度,也人为放大了风险。

新三板公司的信披违规成本问题,也是多位专业投资者担心的地方。就连主板市场都有财务造假,更何况监管相对宽松的新三板市场。而普通投资者则更加缺乏辨别能力,如果连公司都没去过,怎样辨别哪些项目会出现风险?有从业者指出,“一些新三板基金管理公司盲目募资,为了个人提成,一味追求手中管理资金的量,却忽略了市场中好项目的选取,结果在资金成本的压力下,导致投资过程中降低风控标准,从而投了许多烂项目。基金思路有些倒挂,严重伤害了投资人信心,继而影响到后续的参与者,只怕他们牺牲在市场里的时候,市场也被他们搞臭了。”

此外,一些利空因素也是多位新三板专业投资者所担心的。从两会期间监管层的表态来看,注册制推出的节奏很可能越来越快,一旦创业板IPO放开,新三板的吸引力将会下降。事实上,新三板扩容之后,定位于“四板”的区域股权交易中心的热度就明显下降。有机构人士担心注册制推行之后,新三板会重蹈四板的覆辙。也许,资本市场的泡沫从来就没有散去。我们要警惕泡沫,但更多的人似乎更愿意享受泡沫。

文/李启超

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]