时间:2016-11-14 16:24 栏目:IPO专栏 编辑: 点击: 7,882 次

安徽泰达新材料股份有限公司(证券简称:泰达新材 证券代码:430372.OC)10月10日晚间发布上市申请获中国证监会受理的公告。同时披露受理公告的还有另外两家新三板公司,但是与它们不同的是,泰达新材在停牌之前的股价涨幅惊人,从8月15日的6.5元起步,到9月13日停牌时的19元,短短一个月多点就上涨近两倍,这堪称奇迹!

公告显示,泰达新材于2016年9月23日向证监会提交了首次公开发行股票并在创业板上市的申请文件。泰达新材于近日取得《中国证监会行政许可申请受理通知书》,公司首次公开发行股票并在创业板上市的申请已获中国证监会受理。

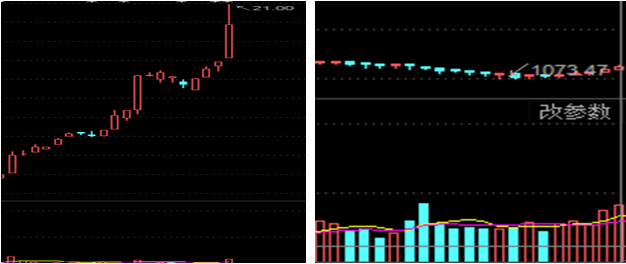

二级市场上,泰达新材至2016年8月15日,股价开始一路高歌猛进,截止9月12日当天盘中最高冲至21元的历史高点;在此期间公司股价累计涨幅203.94%,成交金额为2928万,而同期的三板做市指数涨幅却为-0.44%,两者形成鲜明对比。泰达新材股价的飙升与公司申请在创业板上市有关。如图(第一张为泰达新材股价图,第二张为三板做市指数)所示:

那么问题来了,从泰达新材10月10日的公告来看,公司提交申请文件是在9月23日,而公司股价却在8月15日就开始“狂欢”了,在股价开始上涨阶段泰达新材也未发布相关的公告说明,仅是在9月9日即公司快停牌前发布了一则关于通过安徽证监局首次公开发行股票并上市辅导验收的提示性公告。是投资者的预期所致还是该申请创业板上市消息已早一步公告泄露所致,或许后者的可能性更大。

金色光研究员查阅相关资料,泰达新材曾与2016年3月23日发布公司接受首次公开发行股票并上市辅导的提示性公告,而在当时公司股价也并未有过精彩表现。如下图所示:

泰达新材主要从事偏苯三酸酐、均苯三甲酸、环氧树脂等精细化工产品的生产与销售。公司主要收入及利润来自偏苯三酸酐。

泰达新材于公司股票将于2014年1月24日起在全国股份转让系统挂牌公开转 让,自2016年2月16日起交易方式变更为做市交易,为新三板创新层企业。

安达科技最新总股本为4350万股,公司控股股东、实际控制人柯伯成、柯伯留兄弟直接持有公司53%左右股份,通过公司高管持股平台泰昌投资间接持有公司5.9%股份,其他高管方天舒、张五星分别持有12.05%和8.04%的股权,通过泰昌投资间接持有1.34%和0.9%。

泰达新材是国内仅有的四家生产企业之一,偏苯三酸酐行业呈寡头垄断格局。公司产能约1.5万吨,市场占有率10%以上。偏苯三酸酐应用于新兴涂料、环保增塑剂及电器内部件包裹材料等,应用广泛,2010-2015年复合增速达到10%以上。随着环保要求提高,新兴增塑剂替代加快,新型粉末涂料需求日益增长以及新领域应用的拓展,预计偏苯三酸酐需求还将保持10%以上的增长。

资料显示:泰达新材2013年营收1.07亿, 2014年实现营业收入1.70亿,2015年实现营业收入2.06亿,年均复合增长38.95%,营收增长迅猛。公司2013年实现净利润-1066.46万, 2014 年实现净利润1955.51万,2015年实现净利润2849.60万,年均复合增长63.46%,净利润增速也保持高速增长。

泰达新材于9月13日开始停牌,截止2016年9月12日,泰达新材二级市场上股票价格大幅上涨,股价为19.30元,涨幅为19.14%;公司总市值为8.40亿,对应的市盈率为29.48倍,而行业中百川股份(002455.SZ)、宏昌电子(603002.SH)总市值分别为44.41亿、39.36亿,两家家公司2015年分别实现净利润6012.65万、6221.98万,对应的市盈率分别为73.87倍、63.26倍。对比行业里其他公司的估值,泰达新材或许被低估,一单在创业板上市公司的估值或将大幅提升,持有该公司股票的投资的收益可想而知。

最新数据显示:泰达新材2016年上半年营业收入为1.07亿,较去年同期增长24.81%;毛利率为27.57%,较去年同期增加5.84%;净利润为16,26.10万,较去年同期增长73.59%;经营活动产生的现金流量净额3172.86万, 较去年同期增长297.98%。

前景虽然美好,风险依然需要广大投资者主要,公司生产所需的原材料主要为偏三甲苯,其成本占全部生产成本的60%以上,占比较高。偏三甲苯的市场价格受供求关系和原油价格影响,价格波动较大。其次,公司产品偏酐市场空间较其他基础化工产品相对较小,产品价格受供求关系影响较大。若未来产品价格、原材料价格持续向不利方向波动,则公司经营业绩将受到一定的影响。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]