时间:2018-06-27 18:16 栏目:IPO专栏 编辑:投资有道 点击: 17,839 次

2018年6月25日,金亚科技收到深圳证券交易所发来的《关于通报金亚科技股份有限公司涉嫌犯罪案被中国证监会移送公安机关的函》(创业板函【2018】第40号)。

根据该函披露,2018年6月25日,深交所收到证监会稽查局名为《关于通报金亚科技股份有限公司涉嫌犯罪案被依法移送公安机关的函》。其内容为:从2016年8月22日起,证监会开始对金亚科技涉嫌欺诈发行股票等违法行为着手立案调查。经过长达一年零十个月的调查取证,现已查实,公司在2009年向证监会提交的IPO申报材料中虚增2008年、2009年1至6月(即报告期最后一年一期)的营业收入,分别占当期公开披露营业收入的47.49%、68.97%;虚增2008年、2009年1至6月净利润,分别占当期公开披露利润的85.96%、109.33%。根据刑法及关于公安机关管辖的形式案件立案追诉标准的相关规定,公司的上述行为涉嫌构成欺诈发行股票罪。证监会已于近日将该案移送公安机关,依法追究刑事责任。

根据当初金亚科技的招股书披露,从2006年到2009年上半年的三年一期报告期内,公司的营业收入分别为1.02亿元、1.49亿元、1.57亿元和9,464.20万元;同期公司的净利润分别为1,080.29万元、2,818.75万元、4,010.36万元和2,091.83万元。按上述证监会稽查局所发函件陈述,该公司虚增2008年、2009年上半年的营业收入,分别占当期公开披露营业收入的47.49%、68.97%;虚增2008年、2009年上半年净利润,分别占当期公开披露利润的85.96%、109.33%,那么简单还原计算可知,在报告期最后一年一期内,公司实际的营业收入应分别为8,267.33万元和2,936.74万元;同期,公司的净利润也应分别仅为563.06万元和-174,93万元,在最后一期内,把近二百万元的亏损变成了超过两千万元的赢利,堪称是颠倒黑白。上述实际的营业收入和净利润数据,反映公司经营业绩已经出现显著的负增长,与创业板对成长性的要求南辕北辙,完全不符合创业板上市的财务要求,按照真实财务数据申报IPO的门都没有。

但是,金亚科技硬是将不可能变成了可能,并最终成功在创业板上市,获得了300028的股票代码。那么,该公司是如何虚增IPO报告期的收入和利润的?由于案件还在审理之中,现在的公告还不甚详细,我们就稍微把视线拉远一点,看看该公司上市以后的财务造假手法,或许能够略微感知一二。

靠着造假上位的金亚科技在上市之后也没有金盆洗手,或者说它也没办法停止造假的脚步。2015年6月,公司及其实控人周旭辉就因涉嫌证券违法违规收到了证监会发出的立案调查通知书。经过两年零五个月的漫长调查核实,证监会于2017年11月13日,向公司一干相关的董监高管理人员和财务人员发送了《行政处罚及市场禁入事先告知书》,并于2018年3月1日向相关当事人正式发送了《行政处罚决定书》和《市场禁入决定书》,对公司在2014年恶意伪造财务数据,并据此编制2014年年度报告的违法违规行为进行处罚。

根据证监会公示的《行政处罚决定书》披露,金亚科技在编制2014年年报过程中存在如下违法事实:

一方面,从金亚科技在2014年存在伪造财务数据的情况来看:因公司2013年大幅亏损,时任董事长的实控人周旭辉在2014年初确定当年利润目标,由时任财务负责人张法德及其继任者丁勇和在每一季末,将公司真实利润数据及目标利润数据按季度分解后的金额报给周旭辉,由周来确定当季对外披露的净利润数据。并以此为基础,要求公司财务部工作人员按上述净利润数据来作帐。通过虚增收入、成本,配套地虚增存货、往来款和银行存款,并将上述数据分解到月,按月入账,从而形成公司会计核算的003和006两个账套,003账套用于内部管理,记录真实的财务数据,而006账套用于对外披露,伪造的财务数据都在006账套之中。公司以006账套的财务数据为基础,对外披露了2014年年度报告。

另一方面,从具体的财务数据造假金额来看,确实触目惊心:其一,金亚科技通过虚构客户、伪造合同、伪造银行单据、伪造材料产品收发记录、隐瞒费用支出等方式,在2014年度共计虚增营业收入7,363.51万元,虚增营业成本1,925.33万元,并在少计期间费用1,295.88万元、营业外收入1.91万元和营业外支出1,317.39万元之后,虚增利润总额共计8,049.55万元,使公司2014年度利润总额由亏损变为盈利——这样的操作是不是似曾相识?此外,为了平衡资产负债表,金亚科技又采取了以下措施:其二,2014年末,公司某个银行账户记账余额为2.19亿元,而实际银行账户余额仅为138.94万元,由此虚增2014年度公司银行存款2.18亿元,占当期披露公司资产总额的16.46%。其三,通过以子公司建设项目为名,制作虚假的建设工程合同并填制虚假银行付款单据,虚列预付工程款3.1亿元。

由此可见,金亚科技在上市之后已经拥有了一整套完备的比较专业的财务造假手段,但要说这套手法是上市后的发明,那肯定有点小看它了,从该公司IPO招股书上表现出的非凡的业绩造假天赋就可以看出,金亚科技的财务造假肯定是从上市之前就已经开始了,所谓的003和006账套恐怕也是早已有之。就是不知道,该公司的实际控制人是否财会专业毕业?这样的人才不去读财会博士那都是可惜了。

对于金亚科技2014年年度报告财务造假一案,证监会通过2018年3月1日出具的《行政处罚决定书》和《市场禁入决定书》对相关责任人及相关机构给出了严厉的处罚。

证监会对金亚科技给予警告,并处以60万元顶格罚款;对周旭辉给予警告,并处以90万元的顶格罚款;对张法德和丁勇和给予警告,并分别处以30万元的罚款;对时任公司总经理的年报签字董事罗进、时任董秘、副董事长的年报签字董事何苗和时任金亚科技财务部经理的李国路,给予警告,并分别处以25万元罚款;对财务人员刘红和曾兵给予警告,并分别处以20万元罚款;对年报签字董事、独董和监事王海龙、陈维亮和陈宏,以及公司出纳张晓庆,给予警告,并分别处以15万元罚款;对三位监事曾兴勇、张世杰和刘志宏也给予警告,并分别处以10万元罚款。此外,2014年年报签字独董周良超因回避配合证监会处罚,被给予警告,并处以罚款25万元。

除此之外,金亚科技2014年财务造假案的始作俑者——周旭辉、张法德、丁勇和与未勤勉尽责的何苗和罗进还分别被证监会处以证券市场禁入的处罚。其中,周旭辉被处终身禁入,张法德和丁勇和被分别采取10年证券市场禁入措施,而何苗和罗进的证券市场禁入时间为5年。在禁入期间内,相关人士不得从事证券业务或担任上市公司董监高管理人员职务。

作为金亚科技2014年年度财务报表的审计机构,立信会计师事务所(特殊普通合伙)(以下简称:立信会计师)在2017年6月15日接到财政部发出的《关于责令立信会计师事务所(特殊普通合伙)暂停承接新的证券业务并限期整改的通知》,直到两个月之后的8月10日,立信会计师才恢复承接新的证券业务。

但是,这一切的处罚恐怕还只是“毛毛雨”!因为现在移交公安的是金亚科技IPO造假,是涉嫌欺诈发行股票罪,这是“雷霆暴雨”。

据某财经媒体报道,证监会目前正在对金亚科技IPO保荐机构、证券服务机构及其从业人员的执业行为进行全面调查并将依法严肃处理。

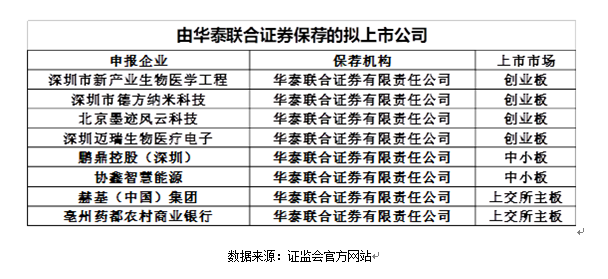

负责2009年金亚科技上市保荐的是主承销商联合证券,该公司于2009年9月17日变更其全称为华泰联合证券有限责任公司(以下简称:华泰联合证券)。在更名之前,联合证券曾经保荐了包括宝钢股份、三一重工、上海家化和南宁糖业等知名上市公司在内的24家上市企业,金亚科技是联合证券时代该券商保荐的最后一家上市公司。在更名之后,华泰联合证券又保荐了85家上市公司,截至2018年6月26日,华泰联合证券合计成功保荐了109家公司上市。显然,华泰联合证券是A股一级市场中一家高产的保荐机构。先前,联合证券作为绿大地上市的保荐机构,就曾经因为未发现绿大地在招股书中编造虚假资产及虚假业务收入遭到证监会2,400万元的处罚。如果此次再度受到证监会处罚,势必将对该券商的保荐业务产生重大影响。值得一提的是,在目前申请IPO排队的拟上市公司中,大约有7家拟上市公司的保荐机构是华泰联合证券,还有一家由华泰联合证券保荐的拟上市公司深圳市新产业生物医学工程股份有限公司自2017年12月27日过会之后,至今没有发行。一旦金亚科技事件“城门失火”,那么这些拟上市公司申请首发上市的流程或许也将跟着华泰联合证券一起被“殃及池鱼”。

此外,金亚科技上市财务数据的审计工作,原先由大华德律负责。在公司招股书报告期最后一年一期的营收及净利润数据中,出现大比例虚增的纰漏,而大华德律竟然出具了标准无保留意见的审计报告。是财务专业素养不足?还是存在不应有的“猫腻”?比较幸运的是,目前沪深两市的上市公司无一委托其作为自身定期报告的审计机构,在目前IPO排队的307家拟上市公司中,也没有任何一家委托该机构进行审计。由于是财务造假,帮助上市的律所的责任可能会比较少。

本次金亚科技一案,体现出监管层的确是对于造假上市毫不手软,一定要通过强监管打造一个风清气朗的新股发行市场,为证券市场的健康发展打下一个坚实的基础。所以,奉劝那些依然心存侥幸的拟上市公司,还是撤了材料去洗洗睡吧!

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]