时间:2020-07-22 14:16 栏目:IPO专栏 编辑:投资有道 点击: 5,309 次

欣贺股份有限公司(以下简称“欣贺股份”)是一家明星参股的女装生产商,目前正在申请深交所IPO。经研究发现,公司转换门店经营模式的行为或导致收入重复确认,存在操纵利润的可能,以第一大客户为代表的销售状况十分古怪。而且公司业绩持续下降,新品直销,一边关闭大量门店,一边又打算募资开设门店,募投项目缺乏必要性。

门店经营模式来回切换,或重复确认收入

欣贺股份定位中高端女装,旗下品牌包括JORYA、JORYA weekend、ANMANI、GIVH SHYH、CAROLINE、AIVEI、QDA等。公司控股股东为欣贺国际有限公司,实际控制人为包括孙瑞鸿、孙孟慧、卓建荣、孙马宝玉在内的孙氏家族。

值得一提的是,欣贺股份的股东之一Purple Forest Limited背景清奇,出资人包括综艺明星徐熙娣和丈夫许雅钧,另一股东厦门市君豪合伙企业则由演员孙红雷出资。徐熙娣参股欣贺股份的同时,也是JORYA品牌代言人,近日曾携手三个女儿为JORYA拍摄2020年秋季大片。

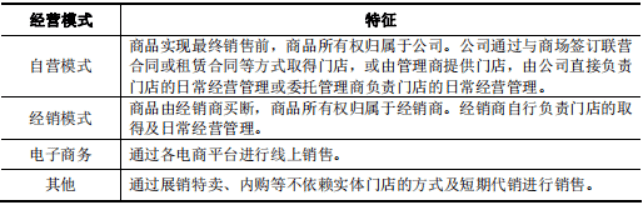

据招股书披露,欣贺股份的销售模式主要包括自营模式、经销模式、电子商务,其中自营模式又分为直营模式(具体细分为商场联营专柜和商场租赁专柜)和管理商模式(具体细分为商场联营专柜、商场租赁专柜和管理商运营店)。

自营模式与经销模式之间的差异主要在于两点,一是商品归属。在自营模式下,商品销售给最终消费者之前,商品的所有权归属于公司,也就是说直营门店里的商品依然是欣贺股份的存货。而在经销模式下,商品由经销商买断,商品所属权归属于经销商,也就是说欣贺股份在将商品交付给经销商以后,商品就不再是公司的存货。二是收入确认,这与第一点差异密不可分。自营模式下,当商品销售给最终消费者后,欣贺股份将扣除商场或管理商分成以后的部分确认为收入。而在经销模式下,欣贺股份将商品交付给经销商后,即可确认收入。

(来自欣贺股份招股书)

站在每个经营模式的角度看,欣贺股份对商品归属和收入确认的会计处理都是合理的。然而,公司常常玩起“财技”,在经销模式和管理商模式之间来回切换。据招股书披露,报告期内,将宜昌国贸JORYA、威海乐天JORYA、福州万达ANMANI等63家门店的经营模式从经销模式转为管理商模式。欣贺股份给出的解释是,从经销模式转变为管理商模式有利于公司对终端门店销售、配送及库存方面的管控,提高管理效率,而且有部分经销商由于业绩不理想、资金周转困难,主动提出模式转换。

暂且不说欣贺股份的解释是否合理,只看转换模式对财务的潜在影响。在原本的经销模式下,经销商买断商品后,欣贺股份确认了一次收入。经销模式转变为管理商模式后,商品还是原来的商品,只不过所属权从经销商又变回欣贺股份,将商品销售给最终消费者后,欣贺股份再确认一次收入。也就是说,对同一批商品,由于经营模式的转变,欣贺股份存在重复确认收入的可能。

值得一提的是,欣贺股份还存在同一家门店经营模式多次转换的情况。例如,沈阳尚柏奥莱JORYA门店2016年5月从管理商模式转变为经销模式,2018年10月又从经销模式转变回管理商模式。门店经营模式的转换是否为了操纵利润,暂不得而知。不过,欣贺股份曾试图冲击IPO但未获通过,根据证监会2018年1月公示,其IPO申请被否的主要原因之一就是经销门店转为自营门店的做法缺乏合理性,可能存在人为操纵利润的情形,销售收入真实性存疑。如此来看,欣贺股份的这个问题到今天依然存在。

管理商或存在关联关系,直营门店霸占商铺

此外,公司第一大客户有些奇怪的地方。据前五大客户情况显示,管理商朱洁、李毅夫妇控制的四川恒美集贸易有限公司(以下简称“恒美集贸易”)、高新区卓丽娅服装店、锦江区恩曼服饰店、武侯区求蒂若服装店等是欣贺股份2017年至2019年上半年的第一大客户,销售收入分别为8811.76万元、8763.78万元、4497.20万元,销售占比分别为5.39%、4.98%、4.99%。据工商信息显示,除了以上三家服装店外,朱洁、李毅及其关联方朱丹桔、邓安、李光俭等人还控制锦江区风雅服饰店、锦江区壁雅服饰店、锦江区中悦时装店、成华区艾薇服装店等同类企业数十家,而这些服装店多已注销。其中,2016年10月注销的锦江区中悦服装店还出现在欣贺股份2016年第二大客户中。

前五大客户中存在同样问题的还有管理商林建培。林建培控制的晋江市梅岭欣莉服装店、泉州冠君百货有限公司、福建骏雅商贸有限公司、鲤城区联菲美服装店、泉州莱利百货有限公司是欣贺股份2016年和2017年第一大客户,销售收入分别为11985.40万元、6997.81万元,销售占比分别为8.00%、4.28%。据工商信息显示,其中的晋江市梅岭欣莉服装店已经于2016年10月注销,这个注销时间与前面锦江区中悦时装店的注销时间十分接近。另外,林建培及其关联方杨美珠、林联辉等人还控制晋江市青阳周末服装店、石狮市丹禾璐服装店等同类企业数十家,而这些服装店也多已注销。

(来自欣贺股份招股书)

值得一提的是,欣贺股份前次IPO被否的主要原因就包括公司可能与客户之间存在未披露的关联关系。所谓事出反常必有妖,这些不断开设又不断注销的服装店,是否实际上由欣贺股份控制?销售收入又是否真实?同时,在管理商模式下,公司需向管理商支付销售管理费。据招股书披露,2016年至2019年上半年,销售管理费分别为13526.38万元、17534.68万元、19038.22万元、8190.27万元。如果这些所谓的管理商实际由欣贺股份控制,那么销售管理费的流向也成了疑问。

另外,据成都市锦江区人民法院出具的民事判决书显示,管理商朱洁、李毅控制的锦江区恩曼服饰店从2017年7月1日开始与四川省图书馆签订商铺租赁合同,但2018年6月30日租赁期满后,在四川省图书馆不同意续租的情况下,仍然非法占用商铺且未支付租金。但欣贺股份并没有在招股书中披露自营门店霸占商铺一事。

同时,令人不解的是,在联营管理商模式前五大客户以及经销模式前五大客户中,都有恒美集贸易,也就是说,欣贺股份对恒美集贸易的销售持续存在既有经销模式,又有管理商模式的情况。对同一客户兼具两种销售模式的合理性,以及背后是否依然存在重复确认收入的可能,还存在疑问。

研发费用或虚增,新品滞销,存货减值计提或不充分

2016年至2019年上半年,欣贺股份的研发费用分别为7890.43万元、6734.74万元、6490.11万元、3274.94万元。值得说明的是,服装企业的所谓研发活动包括两类,第一类是对面料、图案等的研发,例如改变纤维结构以提升服装质感,或者为某一季的潮流确定基本花纹,并不直接对应某一产品。第二类是对具体新款服装的开发设计,也就是画设计图纸,每一款设计都明确对应一个服装产品,是服装制造的步骤之一。据招股书披露,欣贺股份的主要研发活动就是后者,那么依据企业会计准则,新款服装设计费用就应当作为制造费用计入存货成本,而不应当确认为研发费用。因此,欣贺股份存在虚增研发费用的嫌疑。

尽管每年推出超过4000款款式,但欣贺股份的新款很难卖出去。据招股书披露,报告期各期末,产成品余额分别为55422.53万元、61548.09万元、75534.14万元、75402.83万元。其中,库龄1年以上产成品余额分别为35147.81万元、35152.23万元、38154.61万元、41196.83万元,占产成品余额的比例分别为63.42%、57.11%、50.51%、54.64%;库龄3年以上产成品余额分别为9699.96万元、14285.82万元、18873.65万元、19810.99万元,占产成品余额的比例分别为17.50%、23.21%、24.99%、26.27%。可以看出,公司有大量产品滞销,且库龄明显偏高。

欣贺股份对滞销产品进行折扣处理,对库龄1至2年产品采取5.0-5.5折的销售折扣、对库龄2至3年产品采取4.0-4.5折的销售折扣、对库龄3至4年产品采取3.0-3.5折的销售折扣、对库龄4年以上产品采取2.0-2.5折的销售折扣。这其中存在的潜在问题就是存货减值。存货减值测试中的一个关键要素是可变现净值,即售价减去销售费用。欣贺股份对库存商品采取2.0-5.5折的销售折扣意味着商品售价大幅降低,也就导致可变现净值大幅降低,是存货减值的迹象。然而,欣贺股份对存货跌价准备的计提很可能并不充分,对库龄1至2年存货计提比例仅5%,而同行业的安正时尚(证券代码:603839.SH)、朗姿股份(证券代码:002612.SZ)、歌力思(证券代码:603808.SH)、锦泓集团(证券代码:603518.SH)对库龄1至2年存货计提比例为10%-50%。若按照行业计提比例的上限50%谨慎估计,则欣贺股份各期需要多计提存货跌价准备9123.62万元、11878.14万元、16820.79万元、15392.70万元。

盈利能力下滑,募投项目大可不必

据招股书披露,2014年末至2019年6月末,欣贺股份自营模式和经销模式合计经营门店数量分别为757家、697家、617家、590家、600家、574家,门店数量呈现净减少趋势。门店数量减少背后的业绩下滑风险直接反映在公司营业收入和净利润上。2014年至2019年上半年,公司营业收入分别为22.18亿元、18.13亿元、14.98亿元、16.34亿元、17.60亿元、9.00亿元,净利润分别为7.13亿元、4.87亿元、1.85亿元、1.92亿元、2.06亿元、1.12亿元,净利率分别为32.15%、26.86%、12.35%、11.75%、11.70%、12.44%。从2014年巅峰期后,欣贺股份营业收入开始滑坡,尽管从2017年起营业收入缓慢回升,但依然没能回到2015年的收入高度。在盈利能力方面,净利率更是一路下滑,甚至不及2014年净利率的一半高。

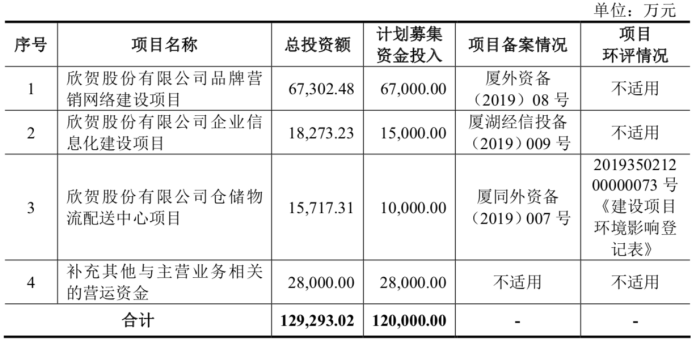

然而,在门店数量持续减少的背景下,欣贺股份却打算募资67302.48万元,投入所谓的品牌营销网络建设项目,计划在未来三年内开设365家店铺,总面积约50220平方米。结合增收能力和盈利能力下滑的现实,公司一边关闭大量门店,一边又募资新开大量门店,这一投资的必要性存在疑问。

(来自欣贺股份招股书)

另外,欣贺股份还打算募集28000.00万元用于补充营运资金。可是,截至报告期末,公司货币资金账面余额58877.90万元,其中主要为银行存款57619.80万元。在资金充裕的情况,公司却还要大量募集资金,必要性依然存疑。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]