时间:2020-09-28 10:30 栏目:IPO专栏 编辑:投资有道 点击: 4,973 次

深圳秋田微电子股份有限公司(以下简称:秋田微)是以液晶显示器件及触控产品的研发、设计、生产和销售为主营业务的创业板拟上市公司。公司的主要产品包括单色液晶显示器、单色液晶显示模组、彩色液晶显示模组及电容式触摸屏等,主要应用于工业控制及自动化、物联网与智慧生活、医疗健康、汽车电子等下游领域。

从经营业绩方面来看。2017年到2019年,即报告期可比前三年内,秋田微的营业收入分别为6.70亿元、7.91亿元和8.01亿元,2018年和2019年分别同比增长18.06%和1.49%。净利润分别为3432.17万元、7222.03万元和8654.68万元,2018年和2019年分别同比增长110.42%和19.84%。营收也好,净利润也罢,2019年的同比增幅都明显小于2018年,秋田微经营业绩的成长性明显滑坡。

此外,我们还发现,秋田微招股书中披露的部分信息存在明显瑕疵,诸如:招股书中同行业可比公司天津经纬辉开光电股份有限公司(证券简称:经纬辉开,证券代码:300120.SZ)的毛利率,与该公司年报披露的毛利率存在明显差异。招股书披露公司对主要供应商佛山纬达光电材料股份有限公司(证券简称:纬达光电,证券代码:873001.OC)的采购金额,与纬达光电公开转让说明书披露的销售金额不一致。而且招股书披露对纬达光电的应付账款余额,与纬达光电年报中相应的应收账款余额也明显不同。

同行业可比公司毛利率莫名降低近4个百分点

经纬辉开主营业务主要包括电磁线、电抗器等电气线材业务,以及与秋田微相似的触控显示业务,或许因此被招股书纳入同行业可比公司行列。但是,可比前三年内,秋田微招股书中披露的经纬辉开触控显示业务毛利率,却始终比经纬辉开同期年报中披露该业务的主营业务毛利率低接近4个百分点,差异明显。

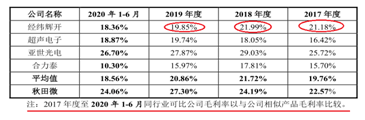

先看招股书披露的经纬辉开情况。招股书显示,2017年到2019年,经纬辉开的主营业务毛利率分别为21.18%、21.99%和19.85%,整体呈现下滑趋势。招股书称,同行业可比公司毛利率是以与秋田微相似产品毛利率比较。换句话说,就是以经纬辉开的触控显示业务毛利率与秋田微的主营业务毛利率进行比较。

数据来源:秋田微招股书

再看经纬辉开年报。据经纬辉开2017年至2019年年报披露,可比前三年内,其触控显示业务毛利率分别为25.71%、26.13%和23.13%。

数据来源:经纬辉开2017年、2018年、2019年年报

两者相互比较可得,2017年到2019年,经纬辉开年报中披露的触控显示业务毛利率分别比招股书披露的毛利率高4.53、4.14和3.28个百分点,始终有近4个百分点的差异。

那么这个差异是否是因为招股书错将经纬辉开的主营业务毛利率当成触控显示业务毛利率了呢?

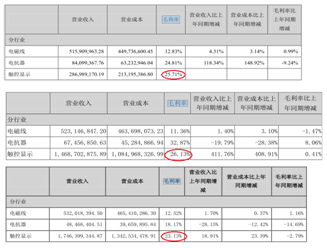

将同一期内经纬辉开三大主营业务电磁线、电抗器和触控显示的营收和成本分别加总,然后可以算出当期经纬辉开的主营业务毛利率。根据经纬辉开2017年到2019年年报提供的数据,通过简单计算可得,可比前三年内,该上市公司的主营业务毛利率分别为18.13%、22.60%和20.60%,整体保持上涨趋势。与招股书披露的经纬辉开主营业务毛利率21.18%、21.99%和19.85%相比,分别高-3.05、0.61和0.75个百分点,差异仍然比较明显,而且变动趋势也相反。

这就令人觉得奇怪了,招股书中经纬辉开的毛利率数据到底从何而来?秋田微是否虚构同行业可比公司的毛利率?需要拟上市公司给出合理的解释。

与第三大供应商的购销金额对不上

2017年到2019年,纬达光电始终是秋田微的第三大供应商,至于2020年上半年,纬达光电已经晋级为秋田微的第二大供应商。可是,对于如此重要的主要供应商,招股书披露的采购金额与纬达光电公开转让说明书披露的销售金额却不一致。

先看招股书披露的采购金额。招股书显示,2017年度,秋田微对纬达光电的采购金额为2164.31万元,占当期采购总金额之比为6.09%。

数据来源:秋田微招股书

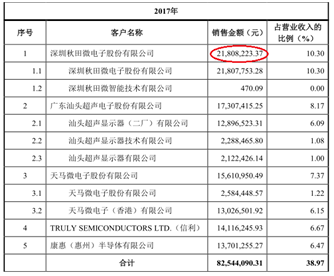

再看纬达光电披露的销售金额。据纬达光电公开转让说明书披露,2017年度,纬达光电向秋田微的销售金额为2180.82万元,占当期营收之比为10.30%。

数据来源:纬达光电公开转让说明书

两相比较,纬达光电公开转让说明书披露的销售金额2180.82万元,比秋田微招股书披露的采购金额2164.31万元,高0.76%,看似差异并不大。

但值得关注的是,如上所述,纬达光电披露了销售金额及其占当期营收之比,因为营收是不含税的,按可比数据口径一致的原则,纬达光电披露的销售金额应该也不含税。而秋田微披露了采购金额占当期采购总金额之比,因为采购总金额通常是含税金额,同样按可比数据口径一致的原则,秋田微披露的采购金额应该含税。

这就比较奇怪了。纬达光电披露的不含税销售金额竟然比秋田微披露的含税采购金额高0.76%。隐藏在0.76%的金额差异背后的,可能是至少十多个百分点的差异。

应付账款和应收账款也对不上

除了上述购销金额的差异之外,秋田微披露对纬达光电的应付账款余额,与纬达光电定期报告中披露的相应应收账款余额,也明显不一致。

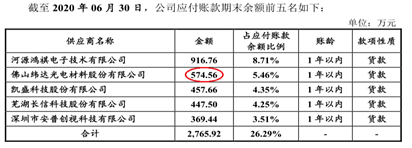

先看秋田微披露的应付账款余额。招股书显示,截至2020年6月30日,纬达光电名列秋田微第二大应付账款供应商,期末相应的应付账款余额为574.56万元。

数据来源:秋田微招股书

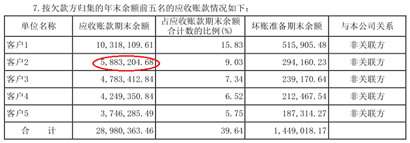

另据纬达光电2020年半年报披露,在期末纬达光电的前五大应收账款客户中,“客户2”的应收账款余额为588.32万元,与上述秋田微披露对纬达光电的应付账款余额574.56万元最为接近。

数据来源:纬达光电2020年半年报

两相比较,如果上述“客户2”就是秋田微,那么秋田微披露对纬达光电的应付账款余额574.56万元,比纬达光电披露对秋田微的应收账款余额588.32万元,低2.34%,看似差异并不明显。

可是,通常情况下,财务报表中的应收账款余额和应付账款余额都是含税金额。也就是说,交易双方的应收账款和应付账款余额应该相等。这2.34%的差异是从哪里来的?同样无法合理解释。

无论是2017年的含税采购金额和不含税销售金额,还是截至2020年6月30日的应付账款余额和应收账款余额,虽然看似两者差异都不明显,但是深入分析之后,这并不明显的差异却都无法按常识解释,包含了伪造财务数据的可能性。到底是秋田微披露的财务数据有问题,还是纬达光电披露的数据有错误?有待两家公众公司给出符合常识的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]