时间:2020-11-06 14:17 栏目:IPO专栏 编辑:投资有道 点击: 5,250 次

上海翼捷工业安全设备股份有限公司(以下简称:翼捷股份)是一家主营安全监测产品的研发、生产、销售及服务的科创板拟上市公司。公司主要产品包括安全监测领域的智能传感器、智能仪器仪表、报警控制系统及配套,主要应用于石油、化工、冶金、燃气、电力、制药等工业制造领域。

从2017年到2019年,报告期的可比前三年内,翼捷股份的经营业绩保持持续增长。营业收入分别为1.39亿元、1.71亿元和2.05亿元,年化复合增长率为21.44%。净利润分别为3413.76万元、4783.01万元和5514.52万元,年化复合增长率为27.10%,看似还不错。

可是,通过对翼捷股份公开信息的深入研究,我们发现,公司在招股书中可能遗漏了产品质量抽查不合格的相关信息披露。公司对声光报警器的采购,始终严重依赖深圳市翼捷视安防技术有限公司(以下简称:翼捷视),而这家公司在报告期的大多数时间内,都是公司的关联方。此外,招股书中测算产能的方法,或与实际生产存在明显差异,是否会影响产能利用率的可信度呢?

未披露报告期内的产品质量事件

翼捷股份的审核问询函回复中,公司披露了报告期内各期退换货金额和检验合格率等指标的相关信息,简而言之都是四个字,持续向好。可是某些反映公司产品质量的真实情况,却没有在招股书及相关公开信息中充分披露。

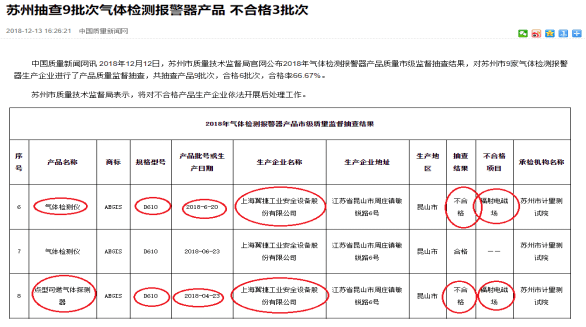

2018年12月12日,苏州市质量技术监督局官网公布了2018年气体检测报警器产品质量市级监督抽查结果,对苏州市9家气体检测报警器生产企业进行了产品质量监督抽查,共抽查产品9批次,合格6批次,合格率66.67%。

在不合格的三批次产品中,包括了翼捷股份于2018年6月20日生产的D610型气体检测仪,以及于2018年4月23日生产的D610型点型可燃气体探测器。这两批次产品都被苏州市计量测试院检出辐射电磁场不合格,占本次抽查不合格产品批次数量之比,也为66.67%。

值得一提的是,翼捷股份参加本次抽查的气体检测报警器产品有三批次,其中两批次如上所述存在质量问题,抽检产品的不合格率,同样高达66.67%。

信息来源:中国质量新闻网

但与上述抽查结果不同,在翼捷股份的审核问询函回复中显示的是另一幅景象。

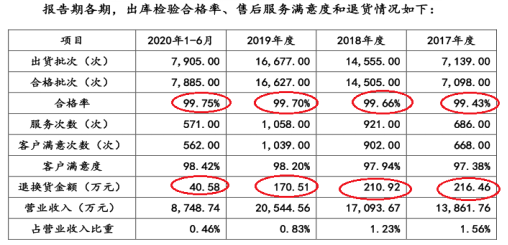

据审核问询函回复问题29显示,从2017年到2020年上半年,翼捷股份产品出库的合格率分别为99.43%、99.66%、99.70%和99.75%,合格率始终高于99%,而且呈持续上涨趋势,产品质量控制得非常出色。可比前三年内,公司的退换货金额从216.46万元持续下滑至170.51万元,累计降幅为21.23%。如果将2020年上半年的退换货金额40.58万元作简单年化处理,那么可简单算出2020年预期退换货金额为81.16万元。从2017年到2020年四年内,翼捷股份退换货金额持续显著下滑,累计跌幅达到62.51%,同样显示了公司产品质量不断向好的趋势。

数据来源:翼捷股份审核问询函回复

一方面是翼捷股份公开信息中,反映公司产品质量不断向好的指标数据;另一方面则是公司未披露产品被相关部门高比例检出产品质量不合格,这矛盾冲突背后到底反映了怎样的问题?请翼捷股份给广大投资者答案。

声光报警器采购严重依赖关联方

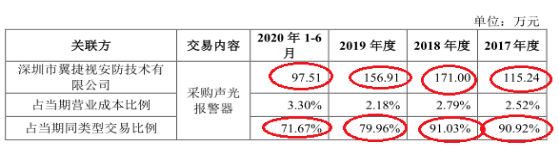

报告期内,翼捷股份的声光报警器供应主要来自翼捷视,采购占比持续高于50%。

招股书显示,从2017年到2020年上半年,翼捷股份向翼捷视采购声光报警器的金额分别为115.24万元、171.00万元、156.91万元和97.51万元,占当期同类采购交易金额之比分别为90.92%、91.03%、79.96%和71.67%,虽然占比持续下降,但是始终高于70%。仅就声光报警器采购而言,翼捷股份对翼捷视存在严重依赖。

数据来源:翼捷股份招股书

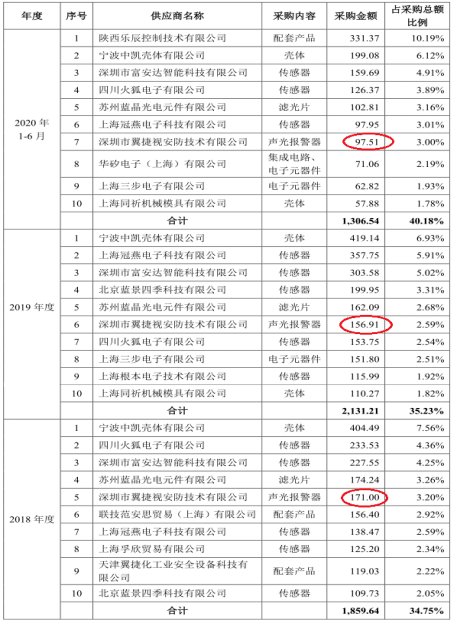

而把翼捷视放在整个原材料供应商的视角,其重要性同样不容小觑。据招股书披露,2018年到2020年上半年,翼捷股份向翼捷视采购声光报警器的金额分别为171.00万元、156.91万元和97.51万元,占当期原材料采购总额之比分别为3.20%、2.59%和3.00%,分别名列当期第5大、第6大和第7大供应商。

数据来源:翼捷股份招股书

值得关注的是,翼捷视在报告期内多数时间,竟是公司的关联方。

据招股书披露,翼捷视原控股股东吴永国于2017年被认定为翼捷股份的核心员工,持有公司10.00万股股份,是公司的关联自然人。根据上交所《股票上市规则》的相关规定,由吴永国实际控制的翼捷视,从2017年初开始,就应该视作翼捷股份的关联方。

2018年4月27日,吴永国将所持翼捷视全部股权转让给与翼捷股份无关联关系的第三方。但按《股票上市规则》的相关规定,直至2019年4月27日,翼捷视仍视作公司关联方。此后,直到报告期期末,虽然翼捷视不再是法定的公司关联方,但公司向其采购声光报警器的交易,仍需比照关联交易进行披露。

信息来源:翼捷股份

翼捷股份主要原材料声光报警器的主要供应商,甚至是严重依赖的供应商翼捷视,竟是公司关联方,是否影响公司独立性?有待公司作出合理的解释。

产能测算或失真,导致产能利用率虚高

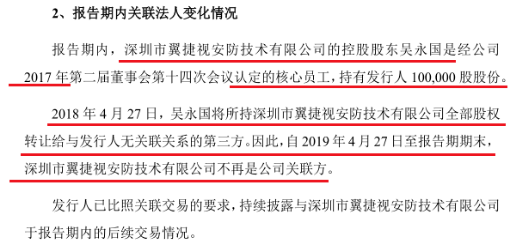

可比前三年内,翼捷股份的智能传感器、智能仪器仪表和报警控制系统主机等三大类产品的产能利用率保持在100%左右,都比较高。可是,我们发现,公司测算产能的方法与公司日常的生产节奏并不一致,产能利用率或虚高。

据招股书披露,从2017年到2019年,翼捷股份的智能传感器产能利用率分别为105.42%、101.88%和99.71%;智能仪器仪表的产能利用率分别为101.81%、108.43%和109.09%;报警控制系统主机的产能利用率分别为97.70%、98.27%和101.64%,所有三期九项产能利用率数据都保持在100%左右,公司的产能已经得到了充分的利用,甚至有所透支。

数据来源:翼捷股份招股书

这么高的产能利用率是怎么得到的呢?

除了各类产品产量的数据可以通过生产统计如实取得之外,翼捷股份的产能数据可以通过招股书披露的以下方法来测算:

据招股书显示,翼捷股份智能传感器、智能仪器仪表和报警控制器等三大类产品的瓶颈工序分别为标定、组装和测试。根据“木桶原理”,只要算出整个产品工艺流程中瓶颈工序的产能,也就间接算出了该类产品的产能。相应的计算方法为“月产能=人员数量(或设备数量)×每天处理能力×天数”,“年产能=月产能×月数”。其中,瓶颈工序的生产人员数量和设备数量已知,需要确定的变量,主要是每天处理能力(即:生产人员或生产设备每天开工时间)、天数和月数。

按招股书的算法,翼捷股份每天工作时间为8小时,每月按22个工作日,每年按12个月计算,年度合计总工时为2112小时。

数据来源:翼捷股份招股书

注:此处仅引用智能传感器数据,智能仪器仪表和报警控制主机情况类似,不再重复引用

但翼捷股份实际的生产工时安排与招股书中的产能测算模型并不一致。

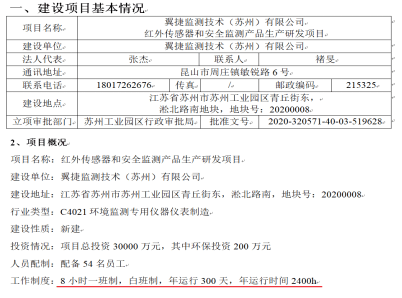

据翼捷股份本次发行的募投项目,“红外传感器和安全检测产品生产研发项目”(以下简称:生产研发项目)的《环境影响报告表》(以下简称:环评报告)显示,该项目建成后的工作制度为8小时一班制,年运行300天,即年运行时间(即:年度总工时)为2400小时。

信息来源:募投项目环评报告

那么生产研发项目的工时安排是否是个例,而不是翼捷股份生产安排的普遍现象呢?

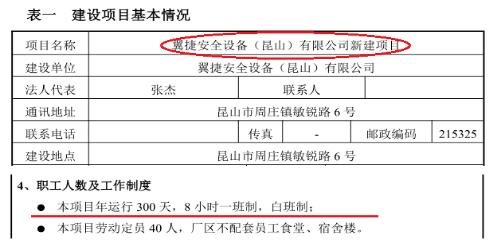

通过进一步搜索,我们找到了翼捷股份下属子公司翼捷安全设备(昆山)有限公司的另一个建设工程项目。该项目名为“翼捷安全设备(昆山)有限公司新建项目”(以下简称:新建项目)。

信息来源:新建项目环评报告

据新建项目环评报告显示,与生产研发项目相同,该项目的生产工时安排,同样是每天8小时一班制,年运行300天,即全年总工时为2400小时。

两相比较,通过生产研发项目和新建项目反映出来的翼捷股份日常生产工时安排,全年总工时为2400小时。而按招股书测算产能的方法算出的全年总工时,仅为2112小时,后者比前者低了12%。与之相应,招股书中算出的瓶颈工序产能,也就是主要产品的产能也都偏低12%。

如果按全年总工时2400小时计算,可比前三年内,翼捷股份智能传感器的产能应该为57120万件、75936万件和92064万件,据此算出的产能利用率分别为94.13%、90.73%和89.03%,持续下滑而且与满产的差异越来越大。此外,按相同方法算出智能仪器仪表的产能利用率分别为90.91%、96.82%和97.40%,报警控制系统主机的产能利用率分别为87.24%、87.74%和90.75%,都与上述100%的产能利用率存在明显差异。

翼捷股份是否通过改变产能测算方法,导致产能利用率虚高,以便为募投项目扩产打开方便之门?还需要公司说说明白。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]