时间:2020-11-11 09:28 栏目:IPO专栏 编辑:投资有道 点击: 5,389 次

长春致远新能源装备股份有限公司(公司简称:致远装备)是国内重型卡车、工程等商用LNG供气系统的生产商,主要产品包括车载液化天然气供气系统和车用贮气筒。目前,公司正在冲刺创业板IPO。

业务严重依赖一汽大众

业绩方面,2017年—2019年及2020年1-3月,致远装备营业收入分别为2.51亿元、4.11亿元、7.97亿元、2.09亿元,实现净利润分别为2883.57万元、4359.84万元、13180.22万元、3116.03万元,

2017年-2019年及2020年1-3月,车载LNG供气系统销售收入占致远装备主营业务收入的比例分别为79.78%、90.30%、94.23%、91.53%,是公司主要业务。

2017年-2019年及2020年1-3月,致远装备车载LNG供气系统销售单价为34139.82元/台、31639.71元/台、29889.54元/台和27377.89元/台。

尽管主要产品单价持续下滑,但公司综合毛利率却逆势上升。2017年-2019年及2020年1-3月,致远装备综合毛利率分别为26.44%、27.36%、35.61%、36.55%。同行业公司毛利率均值分别为25.90%、24.60%、21.76%、23.09%。致远装备毛利率不仅高于同行均值水平,且变动趋势也相反。

对此,致远装备在问询回复中解释,相较于2017年度,2018年度公司车载LNG供气系统各项主要原材料价格呈现不同方向变化,一方面,公司钢板采购价格随大宗商品的市场价格上升而上升,铝框架的广泛使用使得框架采购价格上升;另一方面,随着公司经营规模扩大,规模效应显现,封头、阀体类材料、管路类材料等价格均有一定程度下降。2019年度,公司车载LNG供气系统产销量均大幅提升,规模效应进一步显现;同时,由于增资合并致友新能源,封头、框架等材料对应的直接人工和制造费用纳入合并范围。

值得关注的是,2017年至2019年,致远装备70%以上主营收入全部来自单一大客户。报告期内致远装备前五大客户的销售占比分别为100%、99.89%、97.19%和93.99%。其中,公司向中国第一汽车股份有限公司(公司简称“中国一汽”)实际控制的公司销售取得的收入占主营业务收入的比重分别为95.86%、85.97%、70.73%和27.72%(2020年第一季度)。

其中,中国一汽2020年第一季度占比较低主要是受春节假期等影响。致远装备在招股书中预计2020年上半年,中国一汽旗下的一汽解放带来的收入占比便会恢复至50%。

而致远装备列举的同行业可比公司富瑞特装、中集安瑞科、山东奥扬,第一大客户占比明显低于致远装备。这几家企业在2017年至2019年第一大客户的最高的一家占比也只有34.87%,远低于致远装备。

另外,致远装备向一汽解放销售贮气筒,因相关质量控制要求,一汽解放指定公司产品所使用部分原材料(如过渡接头、卡环体等)须自一汽解放采购。这种业务否属于代工呢?

从销售占比上看,致远装备十分依赖中国一汽。公司与中国一汽的关系不止于此,2020年9月8日,拥有中国一汽全部股份的中国第一汽车集团有限公司(下称“一汽集团”)与致远装备以及其他公司一起成立了长春市旗智汽车产业创新中心有限责任公司,根据查询显示,一汽集团至少直接和间接持股12.65%,致远装备直接持股7.69%,二者的关系变得更加密切。

此外,致远装备2019年9月收购了苏州致邦100.00%的股权,购买价款300.00万元。从业绩上看,苏州致邦2018年利润总额为-646.85万元,2019年净利润为-1298.65万元。据查询显示,苏州致邦2018年参保人数70人,2019年员工参保人数为41人,苏州致邦可能已经进行了裁员,苏州致邦自成立起未能盈利,但是致远装备并未对该收购计提商誉减值,未来可能还存在一定的减值风险,需要警惕。

公司真正做到“三独立”了吗?

致远装备还有一个比较严重问题,就是与控股股东长春市汇锋汽车齿轮有限公司(以下简称:汇峰齿轮)之间复杂的关系。

根据招股书披露显示,致远装备与汇峰齿轮的注册地址都是长春市朝阳区育民路888号,根据致远装备和汇锋齿轮披露的2019年年度报告披露的社保信息显示,致远装备2019年城镇职工基本养老保险及失业保险的缴纳人数为182人、职工基本医疗保险、生育、工伤保险的人数为169人;而汇锋齿轮2019年年度报告显示的社保信息中,以上缴纳的各项保险人数与致远装备各项保险的缴纳人数完全相同。

(上图来源自国家企业信用公示系统)

(上图来源自国家企业信用公示系统)

资金往来方面,致远装备在2017年至2019年,向汇锋齿轮的资金拆出、归还等资金流出3.12亿元、4.58亿元、4.68亿元,汇锋齿轮资金拆入或归还2.89亿元、3亿元、6.2亿元。而同期致远装备的营收规模也只有2.51亿元、4.11亿元和7.97亿元。

两家公司办公地址一致、参保人数一致、资金往来金额巨大?致远装备与控股股东是否做到了真正的“人员独立、财务独立、资产独立”了?

此外,根据我们查询到的信息显示,2016年汇锋齿轮因热风炉没有按照环评规定设立15米高的排气筒,长春市环境保护局对其进行了处罚。2017年8月,汇锋齿轮建设项目需要配套建设的污水处理设施未建成、未验收;主体工程已投入生产,产生的危险废物,未设置规范的场所贮存,擅自堆放又被长春市环境保护局予以行政处罚。

募投项目投资金额存疑,LNG卡车业务未来能否持续?

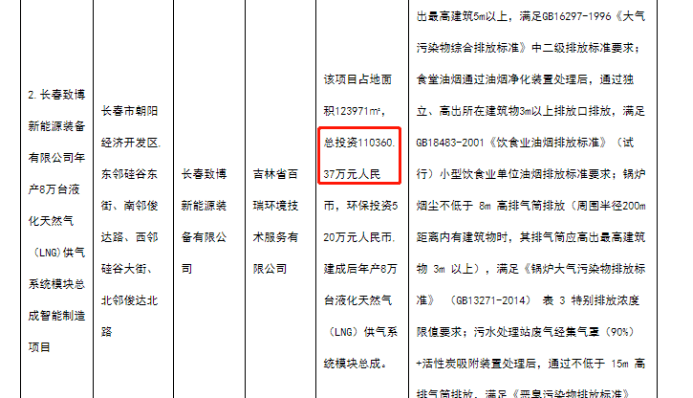

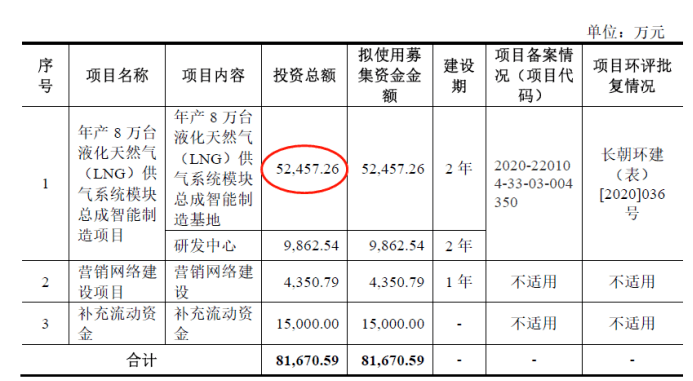

致远装备本次募投项目中,年产8万台液化天然气(LNG)供气系统模块总成智能制造项目是主要投资项目之一,招股书披露该项目投资总额为5.24亿元。然而,根据长春市朝阳区人民政府披露的网页显示,该项目总投资11.03亿元。为何两份公开文件会出现近一倍的差异呢?致远装备是否存在盲目鼓吹投资规模的情况?

(上图来源自长春市朝阳区人民政府网站)

(上图来源自致远装备上会稿招股书)

此外,致远装备主要生产车载LNG(液化天然气)供气系统,这种产品主要卖给重型卡车生产商,这些车企又将这些产品用在旗下以LNG为动力的车型上。

一般而言,重型卡车采用的都是柴油动力,但因为环保和价格优势,不少重型卡车也使用LNG作为动力来源。LNG每公里的成本相对柴油动力有明显的价格优势,但是2020年国际原油价格一度跌至负数。目前,国际原油期货价格不到40美元/桶,因此LNG供气系统目前的成本优势相对柴油动力来说已经荡然无存。

此外,未来LNG的需求端可能有所变化,将对公司业务造成不利影响。根据统计数据显示,2019年国内锂电重卡产量为5472辆,同比增长295%。随着国内工程用车新能源改造力度的加大,未来5年将保持高速增长态势,2020年以来北汽福田、华菱星马、徐工集团等主机厂纷纷与宁德时代、狮桥集团等供应商发力换电重卡业务。近年来,国家大力推进新能源战略,包括新能源电池、氢燃料电池的汽车相继问世,在重卡行业包括特斯拉、吉利都推出了重卡产品,且销售良好,未来重型卡车对LNG供气系统的需求可能也不复存在。市场升级换代的压力对支援装备来说存在不小的竞争压力。

而从致远装备研发能力看,转型可能没那么容易。目前,致远装备拥有的3项发明专利均属于受让取得,而且拥有的软件著作权,也是来自增资收购的致友新能源。致远装备报告期内的研发费用为762.76万元、1336.28万元和2745.84万元,占营业收入的比例为3.03%、3.25%和3.44%,占比较低。目前致远装备诸多大客户,都在向新能源转型,致远装备90%的业务,都是来自于车载LNG(液化天然气)供气系统这一单一产品,结合研发费用低、专利少的情况看,致远装备未来如果转型可能也存在不小的压力。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]