时间:2020-11-17 09:07 栏目:IPO专栏 编辑:投资有道 点击: 5,549 次

杭州可靠护理用品股份有限公司(以下简称:可靠护理)是一家以一次性卫生用品的设计、研发、生产和销售为主营业务的创业板拟上市公司。公司的主要产品包括婴儿护理用品、成人失禁用品和宠物卫生用品。

2017年到2019年,即报告期可比前三年内,可靠护理的营业收入分别为7.87亿元、9.06亿元和11.74亿元,年化复合增长率为22.14%。净利润分别为4788.43万元、6169.05万元和9348.21万元,年化复合增长率为39.72%。经营业绩看似还不错。

不过,公司的信息披露质量却令人不敢恭维。通过深入研究,我们发现,据招股书披露,可比前三年内公司KA(注:国内外大型连锁超市、卖场)渠道的第四大客户物美南方发展有限责任公司(以下简称:物美南方),竟是一家设立于2019年初的公司。招股书中反复强调,在婴儿纸尿裤ODM(即:原始设计制造,据品牌商提出的规格和要求,设计并生产产品)领域,优质ODM厂商产能属于稀缺资源,但可靠护理的婴儿纸尿裤产能利用率却大幅下滑。此外,招股书还提及报告期内公司不存在既是客户又是竞争对手的情况,但招股书后续披露却并非如此。

设立于2019年的公司,2017年、2018年就成了大客户

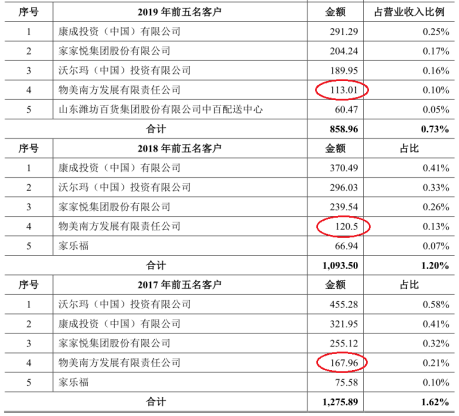

从2017年到2019年,物美南方始终是可靠护理KA渠道的前五大客户,可是这家为公司贡献了不少销售收入的企业,竟然成立于2019年2月,那么2017年和2018年,可靠护理到底把货卖给了谁?

据招股书显示,可比前三年内,可靠护理对物美南方的销售金额分别为167.96万元、120.50万元和113.01万元,物美南方始终是公司KA渠道的第四大客户。

数据来源:可靠护理招股书

然而,据物美南方的工商信息显示,物美南方设立于2019年2月22日。换句话说,2017年和2018年,该公司不可能成为可靠护理的KA渠道大客户。

信息来源:国家企业信用信息公示系统

那么2017年和2018年可靠护理向物美南方的销售收入是否来自于其同一实控下关联方呢?

招股书对KA渠道主要客户的介绍,仅是一笔带过,对KA渠道主要客户的销售收入是否按同一实控下合并口径披露,也没有提供任何解释。要解开这个谜团,恐怕需要公司进一步详细说明了。

“产能稀缺”,但为何产能利用率持续下滑?

按可靠护理招股书的说法,公司的婴儿纸尿裤(含拉拉裤)产能,应该是稀缺的。可是,从2017年到2020年上半年,可靠护理的婴儿纸尿裤产能利用率却整体下跌了近15个百分点,出现了比较明显的产能闲置,两者自相矛盾。

招股书显示,可靠护理的主营业务可以分为ODM业务和自主品牌业务两大类。其中,公司的ODM业务以生产婴儿护理用品为主,而自主品牌业务以生产成人失禁用品为主。招股书在介绍公司“具备持续对外开拓经营的能力”和“公司对主要ODM客户不存在重大业务和品牌的依赖”时反复强调,“在婴儿纸尿裤ODM领域,优质的ODM厂商属于稀缺资源。”ODM厂商的稀缺,当然是相应的设计和生产能力的稀缺。如果招股书的说法属实,那么可靠护理的婴儿纸尿裤产能利用率应该接近满产,甚至高于100%。

信息来源:可靠护理招股书

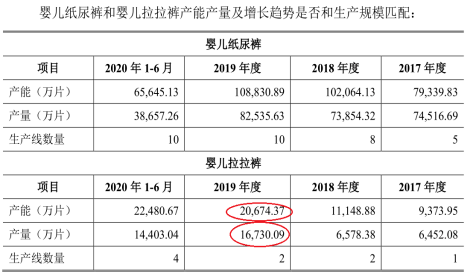

但2017年到2020年上半年的三年一期报告期内,可靠护理的婴儿纸尿裤(含拉拉裤)产品的产能利用率分别为91.27%、71.05%、76.65%和76.52%,整体呈下降趋势,产能利用率累计下滑14.75个百分点,出现了明显的产能闲置,与招股书自称“属于稀缺资源”的说法不一致。

数据来源:可靠护理招股书

此外,据招股书披露,2019年度,可靠护理因为婴儿拉拉裤(不含纸尿裤)产能紧张,委托广东冠一卫生用品有限公司(以下简称:广东冠一)为公司加工大量婴儿拉拉裤。可是,公司在审核问询函的回复中,披露的当期公司婴儿拉拉裤产能利用率同样偏低,委外加工还有必要吗?

招股书显示,2019年度,可靠护理委托广东冠一加工婴儿拉拉裤的数量为887.49万片。公司选择委外加工的原因为“随着婴儿拉拉裤订单的快速增加,公司婴儿拉拉裤产能紧张,公司选择将一小部分婴儿拉拉裤产品委外加工。”

数据来源:可靠护理招股书

可据审核问询函回复问题21显示,2019年度,可靠护理的婴儿拉拉裤产能为20674.37万片,当期自产产量为16730.09万片,通过简单计算可算出产能利用率仅为80.92%,闲置产能规模达到3944.28万片。

数据来源:可靠护理审核问询函回复

这就比较奇怪了。2019年度,可靠护理的婴儿拉拉裤闲置产能高达3944.28万片,比委外加工产量887.49万片,高了344.43%。招股书中提到的婴儿拉拉裤产能紧张并未出现,反倒是出现了明显的产能闲置。那么为什么公司要对广东冠一委外加工呢?难道是有利益输送的情况吗?需要公司作出合理的解释。

“不存在既是客户又是竞争对手”,这一说法再遭“打脸”

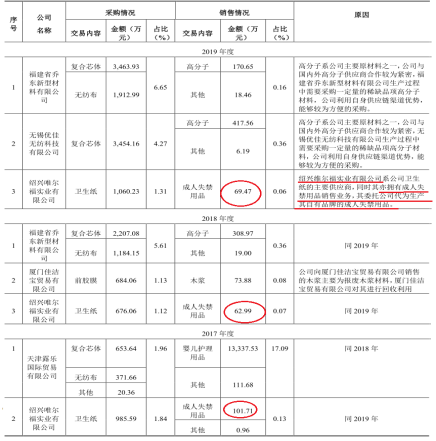

招股书称,报告期内,可靠护理“不存在既是公司客户又是公司竞争对手的情形。”可是,招股书中关于客户绍兴唯尔福实业有限公司(以下简称:唯尔福实业)的说明,却挑战了招股书中的这一说法。

招股书显示,2017年到2019年,唯尔福实业既是可靠护理的客户,又是可靠护理的供应商。公司对唯尔福实业的销售金额分别为102.67万元、62.99万元和69.47万元。其中,向唯尔福实业销售成人失禁用品的金额分别为101.71万元、62.99万元和69.47万元。招股书称,唯尔福实业“拥有成人失禁用品销售业务,其委托公司代为生产其自有品牌的成人失禁用品。”由此可见,唯尔福实业在国内市场以自有品牌销售可靠护理为其代工生产的成人失禁用品。

信息来源:可靠护理招股书

那么问题来了,如上文所述,可靠护理的主营业务中,除了主打ODM模式的婴儿护理用品以外,就是主要以自有品牌模式销售的成人失禁用品。既然唯尔福实业同样以其自有品牌在国内市场销售成人失禁用品,那么很可能就成了可靠护理在该细分市场上的直接竞争对手。这难道不是“既是公司客户,又是公司竞争对手的情形”吗?公司为竞争对手提供委外加工,其商业合理性有点令人匪夷所思。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]