时间:2020-11-17 09:08 栏目:IPO专栏 编辑:投资有道 点击: 5,789 次

昆山东威科技股份有限公司(以下简称:东威科技)主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售。公司向客户提供的主要产品包括:应用于PCB电镀领域的垂直连续电镀设备、水平式表面处理设备,以及应用于通用五金领域的龙门式电镀设备、滚镀类设备。目前,公司正在冲刺科创板IPO。

从经营业绩来看,2017年到2019年,即报告期可比前三年内,东威科技的营业收入分别为3.76亿元、4.07亿元和4.41亿元,年化复合增长率为8.30%。净利润分别为4543.62万元、6322.10万元和7424.26万元,年化复合增长率为27.83%,经营业绩看似还不错。

可是,经过我们研究发现公司存在以下问题:2018年和2019年,公司披露的应收账款余额与期末主要应收账款客户披露的应付账款余额存在明显差异。在此期间,公司第一大供应商九江力与源机电设备有限公司(以下简称:力与源)的工商信息比较异常,公司对力与源的采购或存疑问。

此外,东威科技下属全资子公司昆山东威机械有限公司(以下简称:东威机械)受到淮安市市场监督管理局行政处罚,但是招股书对此却毫无披露。

因侵犯商业秘密被行政处罚,招股书却未披露

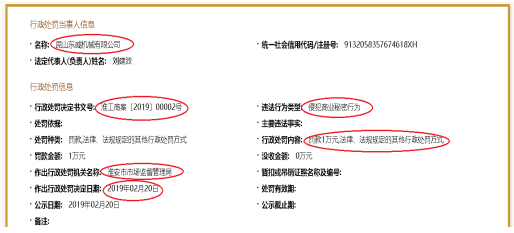

2019年2月20日,东威科技下属子公司东威机械受到行政处罚。可是,招股书对此却没有任何信息披露。

据国家企业信用信息公示系统显示,2019年2月20日,东威机械因侵犯商业秘密的行为,被淮安市市场监督管理局课以行政处罚,行政处罚决定书文号为淮工商案〔2019〕00002号,处罚方式为罚款1万元,以及法规规定的其他行政处罚方式。

信息来源:国家企业信用信息公示系统

但是,东威科技的招股书中并未披露该项行政处罚。而是披露了2019年8月14日,来自昆山市应急管理局的安全生产行政部门处罚;2020年3月18日,来自上海浦江海关的海关行政部门处罚;以及2019年1月2日,同样来自淮安市工商行政管理局(注:2019年行政部门改革后为市场监督管理局)的工商行政部门处罚。

值得关注的是,招股书披露,2019年1月2日的工商部门行政处罚,源于东威机械两名员工未经批准进入第三方企业,也属于侵犯商业秘密的行为。甚至罚款金额与上述未披露的2月20日处罚事项都一样,两次都是1万元。难道是东威机械试图盗取第三方企业商业秘密一次不成,再度出手?有待公司给出合理的解释。

虽然上述报告期内东威科技及其子公司受到的四项行政处罚,按招股书的说法,都不属于重大违法违规行为,但是按信息披露的要求,公司报告期内的违法违规行为应当应披尽披。东威科技对2019年2月20日的行政处罚遮遮掩掩,存在信披违规嫌疑。

应收账款与客户的应付账款差异大

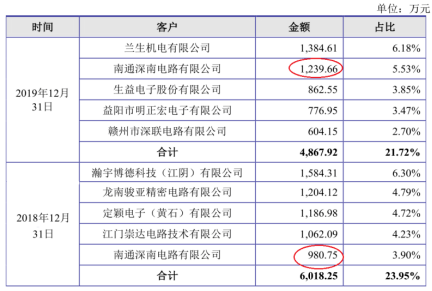

2018年和2019年,深南电路股份有限公司(证券简称:深南电路,证券代码:002916.SZ)的全资子公司南通深南电路有限公司(以下简称:南通深南)分别名列东威科技第五大和第二大应收账款客户。但招股书披露该公司这两期期末的应收账款余额,却与深南电路年报披露的期末应付账款余额存在明显的差异。

先看招股书披露南通深南的应收账款。招股书显示,2018年末和2019年末,东威科技账上的南通深南应收账款余额分别为980.75万元和1239.66万元。

数据来源:东威科技招股书

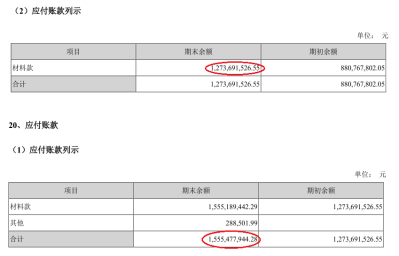

再看深南电路年报披露的应付账款。深南电路2018年、2019年年报显示,2018年末和2019年末,深南电路的应付账款余额分别为127369.15万元和155547.79万元。其中,2018年末的应付账款都是“材料款”,“其他”应付账款余额为零。而2019年末的应付账款余额中,有155518.94万元是“材料款”,“其他”应付账款余额仅有28.85万元。

数据来源:深南电路2018年、2019年年报

由于东威科技向客户销售的产品都是精密电镀设备,并非原材料,因此与招股书披露的应收账款可比的应付账款,应该是年报披露中,期末的“其他”应付账款余额。

两相比较,2018年和2019年,东威科技招股书披露对南通深南的应收账款余额分别为980.75万元和1239.66万元,比深南电路年报披露的“其他”应付账款余额,分别高980.75万元和1210.81万元,差异都在100%左右。即使深南电路年报中披露的“其他”应付账款余额全部都是对东威科技的应付账款,两者之间的差异也已明显到无法合理解释了。

无独有偶,应收账款和应付账款对不上的客户,还有崇达技术股份有限公司(证券简称:崇达技术,证券代码:002815.SZ)。

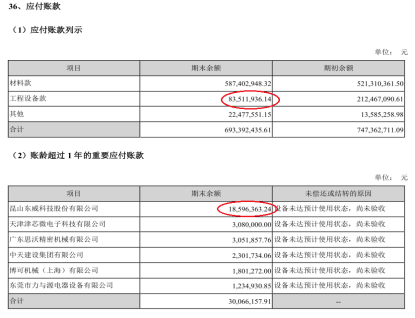

先看崇达技术年报披露的应付账款。据崇达技术2019年年报显示,当期末崇达技术的应付账款余额为6.93亿元。其中,工程设备款为8351.19万元。在账龄超过1年的重要应付账款中,公司下属子公司东威机械名列其中,相应的应付账款余额为1859.64万元。

数据来源:崇达技术2019年年报

再看招股书披露的应收账款。招股书显示,2019年度,崇达技术及其下属子公司并未名列东威科技应收账款前五大客户。可是,期末第一大应收账款客户兰生机电有限公司(以下简称:兰生机电)的应收账款余额,仅为1384.61万元。

两相比较,2019年末,崇达技术年报披露该公司对东威机械1年以上账龄的应付账款余额1859.64万元,比当期末招股书披露东威科技对第一大应收账款客户兰生机电的应收账款,还要高34.31%,差异明显,同样无法解释。值得关注的是,崇达技术对东威科技的应付账款,可能不仅限于子公司东威机械,也不仅限于账龄1年以上,因此公司与崇达技术之间的应收账款和应付账款的差异,可能比上述34.31%差异更明显。

东威科技披露两家主要客户的应收账款余额,与客户披露的应付账款余额为何存在明显差异?公司披露财务数据的真实性到底如何?有待公司解释清楚。

与第一大供应商力与源的交易或“子虚乌有”

2018年和2019年,力与源都是东威科技的第一大供应商,公司向力与源的采购金额分别为1467.68万元和2666.32万元,金额不菲。但力与源的工商年报信息显示,这两期内该供应商的员工缴纳社保人数为零,比较异常。

据力与源2018年和2019年工商年报披露,这两期内,该供应商的养老、工伤、医疗、失业和生育等五项社保的员工缴纳人数都为零。

信息来源:国家企业信用信息公示系统

正常存续经营的企业,应当依法为全体员工缴纳社保。上述员工缴纳社保为零的情况,通常出现在新设当年的企业和未开展实际经营的公司中。据工商信息显示,力与源设立于2016年12月23日,2018年和2019年已经并非该公司新设立当年。难道这两年内,该供应商处于未实际开展经营的状况吗?那么东威科技与力与源上千万元的采购交易是如何实现的呢?恐怕只有东威科技自己才能说明白了。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]