时间:2020-12-03 10:30 栏目:IPO专栏 编辑:投资有道 点击: 8,963 次

上海霍莱沃电子系统技术股份有限公司(以下简称:霍莱沃)主要为雷达和无线通信领域提供用于测试、仿真的系统、软件和服务,并提供相控阵部件等相关产品。公司主要客户为军工集团的下属单位,产品主要应用于国防科技工业中的相控阵领域。目前,公司正在冲刺科创板IPO。

在经营业绩方面,霍莱沃2017年至2020年上半年营业收入分别为9787.92万元、15544.23万元、16873.58万元、6316.57万元,相应年份的净利润分别为1721.27万元、2982.08万元、3457.02万元、650.14万元。公司经营成长性看似不错,但我们在研究后发现,公司科创属性或临时“拼凑”,客户集中度也偏高。

突击申请专利,或“拼凑”科创属性

在科创板上市需要满足三条科创属性,分别为最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6000万元,形成主营业务收入的发明专利(含国防专利)≥5项、最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3亿,我们研究后发现,霍莱沃的科创属性存在明显的临时拼凑痕迹。

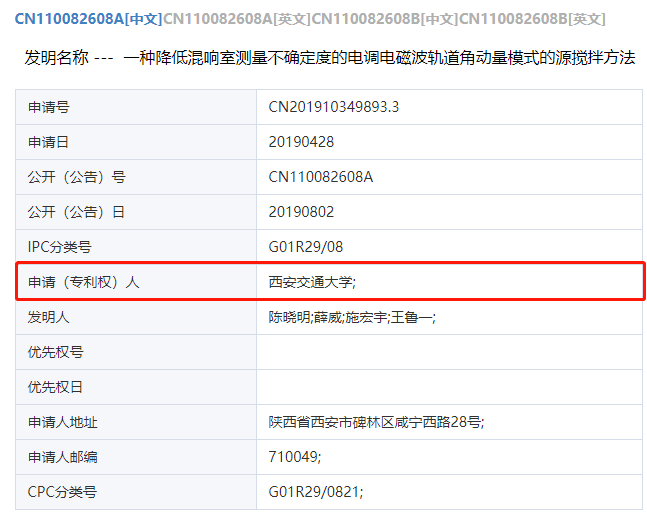

截止招股说明书签署日,霍莱沃共有11项发明专利,其中一项于2013年申请、3项于2017年申请、2项于2019年申请、5项于2020年申请,也就是说在2019年之前公司拥有4项发明专利,还不满足科创属性要求,在这之后密集获取专利,存在突击专利的嫌疑。

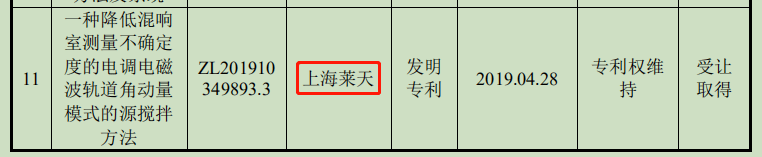

不仅如此,公司的专利《一种降低混响室测量不确定度的电调电磁波轨道角动量模式的源搅拌方法》(专利号:ZL201910349893.3)的专利申请日为2019年4月28日,获得方式为受让取得。但据专利信息显示,该项专利的专利权人为公司子公司上海莱天。而霍莱沃也未在招股说明书中披露具体的受让情况。

此外,霍莱沃2017年至2019年的研发费用分别为886.74万元、1101.07万元、1257.75万元,合计研发费用为3245.56万元,占营业收入比例为7.69%,确实满足了最近三年累计研发投入占最近三年累计营业收入比例≥5%的科创属性要求,但我们发现,霍莱沃在报告期内集中上线了多个研发项目,存在突击研发的嫌疑。

据招股说明书披露,截止2020年6月30日,公司共有正在从事的研发项目6个,其中5个项目均于2019年1月1日开始,剩余的一个项目开始于2019年7月1日。也就是说,公司现有的研究项目均为2019年开始的,临时拼凑的痕迹是否过于明显?

另据招股说明书中披露,公司主要为雷达和无线通信领域提供用于测试、仿真的系统、软件和服务,并提供相控阵部件等相关产品。公司的主要产品包括相控阵校准测试系统、相控阵相关产品、半实物仿真验证系统、仿真软件及应用业务、通用化测试设备产品、暗室的建设及维护。其中,相控阵校准测试系统分别占2017年至2019年营业收入的32.71%、70.27%、59.90%,可以说相控阵校准测试业务占了总收入的大多数。

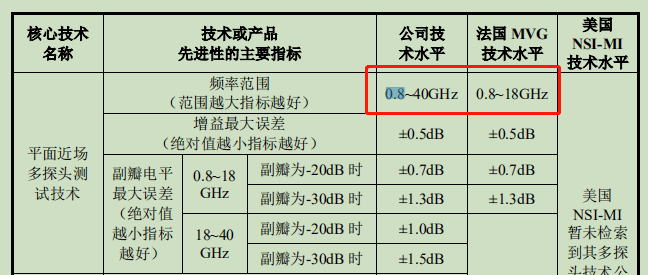

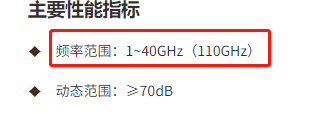

但这项业务的技术指标,公司招股书和其官网数据“打架”,或涉嫌虚假披露。据招股书,平面近场多探头测试技术指标的频率范围为0.8-40GHz,但公司官网披露的数据为1-40GHz,霍莱沃招股书的披露是否夸大?

客户集中度高,多家供应商刚成立年就大手笔采购

霍莱沃的客户集中度非常高,2017年至2019年前五大客户收入占总营业收入之比分别为97.06%、89.88%、83.14%。但同行业可比公司的却没有出现类似情况。航天发展(000547.SZ)2017年至2019年前五大客户占比分别为57.95%、48.07%、61.75%;华力创通(300045.SZ)前五大客户占比分别为26.78%、32.51%、29.98%;雷科防务(002413.SZ)2017年至2019年前五大客户占比分别为27.91%、23.34%、17.42%。

此外,公司前五大客户变动也不大,中国电子信息产业集团有限公司、中国航天科工集团有限公司、中国电子科技集团有限公司、中国航天科技集团有限公司、中国船舶重工集团有限公司这几家公司频繁上榜,这或许反映了霍莱沃在报告期内市场开拓能力不强。

霍莱沃的几个供应商也存在疑点,均在成立次年就出现在前五大供应商的名单上。芮锋射频技术(上海)有限公司(以下简称:芮锋射频)是霍莱沃主要供应商之一,2017年霍莱沃向其采购819.49万元,占总采购金额的12.53%,为当年第二大供应商。

芮锋射频曾为霍莱沃的控股子公司之一。据工商信息显示,芮锋射频成立于2016年7月21日,由霍莱沃、上海峤聿企业管理合伙企业(有限合伙)、郭卉共同出资设立,其中霍莱沃持股51%,控股该公司。芮锋射频设立时的经营项目为射频技术领域内的技术开发、技术转让、技术服务、技术咨询,系统集成,计算机软硬件、电子产品、仪器仪表的销售,从事货物和技术的进出口业务。在成立次年,芮锋射频就成为了霍莱沃的第二大供应商。

此后,2017年7月10日,霍莱沃将芮锋射频51%全部转让给了其他股东,此后,芮锋射频就不在出现在公司前五大供应商名单中。霍莱沃在设立芮锋射频后短时间内又将其转让,其中发生了什么?有待公司给出解释。

不仅如此,东莞市博远电子制品有限公司是贵司2020年上半年的第二大供应商,涉及销售金额291.69万元,该公司成立于2019年7月30日,成立次年就成为公司前五大供应商,是否不太合理呢?

此外,TOP STANDARD ELECTRONICS TECHNOLOGY LIMITED是公司2020年第二大供应商,涉及销售金额273.03万元,该公司成立于2019年3月12日,也在成立次年就成为公司前五大供应商。多家主要供应商都是刚成立就大手笔合作,霍莱沃采购是否严谨?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]