时间:2020-12-30 09:18 栏目:IPO专栏 编辑:投资有道 点击: 8,041 次

宁波色母粒股份有限公司(以下简称“宁波色母粒”)正在申请创业板IPO。我们在研究中发现一个惊人的事实,公司董事长在招股书以外,从新闻媒体到行业协会再到政府部门,披露的竟然都是一个招股书不曾显示的名字。董事长的身份可不是小事情,宁波色母粒还是向交易所交代清楚。另外,宁波色母粒的一家主要客户向公司采购逐年减少,公司对该客户的销售却反而大幅增长,公司业绩的真实性与合理性也需要弄清楚。

董事长以另一个名字行走江湖?

宁波色母粒成立于1985年,前身鄞县塑料制品五厂是一家全民所有制企业,后更名为宁波浓色母粒厂,1999年整体改制为有限责任公司,2019年整体变更为股份有限公司。公司主要从事色母粒的研发、生产、销售和技术服务,产品包括白色母粒、黑色母粒、彩色母粒和功能母粒,应用于电子电器、光学薄膜、医疗用品等领域。据招股书披露,2017年至2020年1-6月,宁波色母粒分别实现营业收入28009.90万元、32663.22万元、40542.48万元、18263.19万元,归属净利润4147.39万元、5109.87万元、7931.39万元、3630.69万元。经营成长性看似不错。

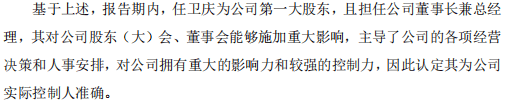

然而,宁波色母粒董事长的身份却令人疑惑。据招股书披露,公司实控人是任卫庆,任卫庆直接和间接持有公司50.27%的股份,2014年9月起担任公司董事长。而且,宁波色母粒的工商信息里,以及专利署名中,显示的都是任卫庆这个名字。但如果在新闻媒体、行业协会、政府部门网站搜索宁波色母粒董事长的信息,得到的却是另一个名字——任一波。

(来自宁波色母粒招股书)

(宁波色母粒工商信息)

首先,《宁波日报》2017年2月7日发表过一篇报道,名为《鄞州“色母粒”视员工如家人,17年没流失一个员工》。报道中就有这样一段话:“前天,宁波色母粒有限公司开工,已有60%的一线工人到岗。该公司董事长任一波说,转制17年来没有一名员工流失,老员工都是从企业退休的。”可见,在官方媒体的笔下,宁波色母粒董事长叫做任一波。

(来自宁波日报)

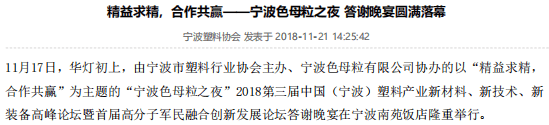

其次,宁波市塑料行业协会2018年11月21日报道了宁波色母粒答谢晚宴的活动。11月17日,由宁波市塑料行业协会主办、宁波色母粒协办的2018第三届中国(宁波)塑料产业新材料、新技术、新装备高峰论坛暨首届高分子军民融合创新发展论坛答谢晚宴在宁波南苑饭店举行。文章写道:“活动伊始,宁波市塑料行业协会副会长、宁波色母粒有限公司董事长任一波上台致祝酒词。”在行业协会里,宁波色母粒董事长也叫任一波。

(来自宁波市塑料行业协会)

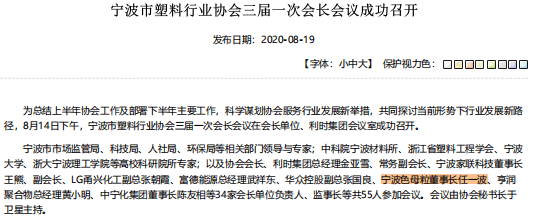

宁波市人民政府2020年8月19日发布《宁波市塑料行业协会三届一次会长会议成功召开》,其中再次提及参加会议的人里包括“宁波色母粒董事长任一波”。看来,不只是新闻媒体和行业协会,连政府部门都承认“任一波”这个名字。

(来自宁波市人民政府网站)

这就太诡异了,从2017年到2020年,从新闻媒体到政府部门,宁波色母粒董事长的名字都是任一波,但招股书却仅仅披露董事长叫做任卫庆,根本没有提到“任一波”这个名字。但通过种种信息来看,江湖上的“任一波”是否也是宁波色母粒董事长的合法姓名?公司又为何对这个身份完全隐瞒?背后是否有某些关联关系或利益安排?这真是我们碰到的一个世纪难题,以前从来都没有遇到过。实控人的身份是信息披露关键中的关键,如果一家公司连实控人的身份都敢不真实,恐怕有欺诈发行之嫌。

另外,由于全民所有制的历史背景,宁波色母粒有大量员工持股。《鄞州“色母粒”视员工如家人,17年没流失一个员工》的报道里还有一处信息需要留意。报道称,宁波色母粒有70%左右的员工持股,公司章程明确规定,每年必须把50%的利润用于分红。这里提到了宁波色母粒的利润分配政策,但这个政策却并没有披露在招股书中。利润分配政策同样是关键中的关键,与投资者息息相关。公司未来是否可能坚持这一内部政策,一旦政策变更,对员工的激励作用是否可能产生负面影响,宁波色母粒理应据实披露。

(来自宁波日报)

客户披露对公司减少采购,公司却披露对其增加销售

宁波**科技股份有限公司是宁波色母粒的主要客户之一,宁波色母粒主要向其销售白色母粒。2017年至2020年1-6月,宁波色母粒对宁波**科技的销售金额分别为850.67万元、391.80万元、1306.73万元、903.71万元。

宁波**科技此前申请科创板上市的招股书里披露,宁波色母粒是其第一大母粒供应商,2016年至2019年1-6月采购金额分别为1370.80万元、850.67万元、391.80万元、246.78万元。其中,宁波**科技披露的2017年和2018年采购金额,与宁波色母粒披露的对应销售金额完全相同,但疑问出在2019年和2020年1-6月的销售中。

宁波**科技披露称,“随着母粒自制能力的提升,公司主要采用购买聚酯切片、助剂、树脂等原材料自制加工为主,委托加工和直接购买的母粒数量大幅减少……报告期内,宁波色母粒有限公司一直为公司母粒第一大供应商,随着公司母粒生产能力的提升和产品配方升级母粒使用数量的逐步减少,公司对母粒采购规模逐年减少。”宁波**科技逐渐由外购母粒转为自制母粒,对母粒的采购逐年减少,这一说法与其披露的2016年至2019年1-6月向宁波色母粒采购金额的变动趋势相吻合。

(来自宁波**科技招股书)

按照这个趋势,宁波色母粒2017年至2020年1-6月对宁波**科技的销售金额也应该逐年下降才合理。但事实上,宁波色母粒披露的2019年和2020年1-6月对宁波**科技的销售金额不仅没有下降,反而大幅增长,2019年甚至同比增长233.52%。一边是客户向宁波色母粒采购减少,一边是宁波色母粒对客户销售增长,令人难以理解。

宁波色母粒非但没有对主要客户从事母粒自产进行风险披露,反倒表示公司与主要客户的交易金额基本稳定或呈增长趋势、不存在逐年下降的情况、公司与主要客户之间保持着长期稳定的合作关系。这是否在赤裸裸地欺骗交易所?

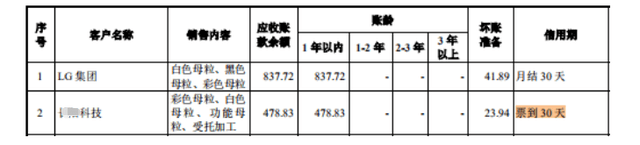

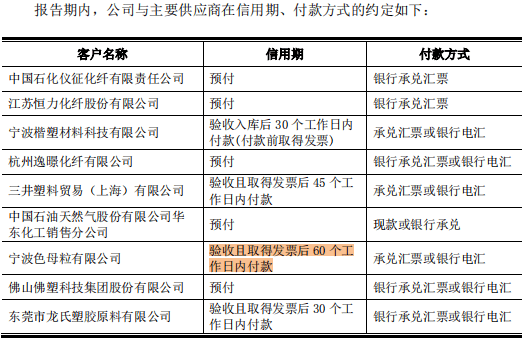

不仅如此,宁波色母粒和宁波**科技披露的信用条款还不一样。宁波色母粒披露,对宁波**科技的信用期为“票到30天”,但宁波**科技披露,对宁波色母粒的信用期为“验收且取得发票后60个工作日内付款”。

(来自宁波色母粒招股书)

(来自宁波**科技招股书)

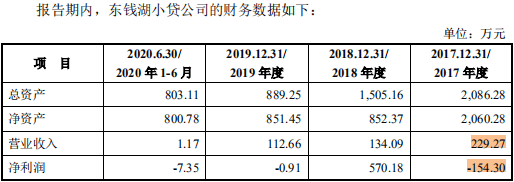

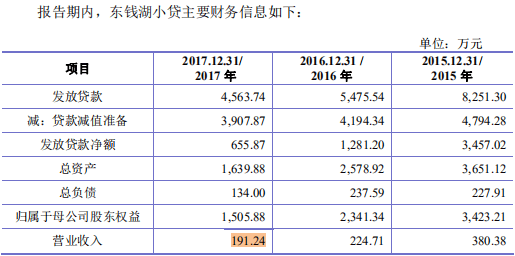

另外,宁波色母粒有一家参股公司宁波东钱湖旅游度假区东钱湖小额贷款有限公司(以下简称“东钱湖小贷”),宁波天益医疗器械股份有限公司(以下简称“天益医疗”)也曾在东钱湖小贷参股。但宁波色母粒和天益医疗披露的东钱湖小贷业绩却是截然不同。

宁波色母粒在招股书中披露,东钱湖小贷2017年度营业收入229.27万元、净利润-154.30万元。另一边,天益医疗在招股书中披露,东钱湖小贷2017年度营业收入191.24万元、净利润364.54万元(净利高于营收是由于当年转回资产减值损失)。双方披露的同一家参股公司同一年度业绩竟有如此大的差异,真是神奇。

(来自宁波色母粒招股书)

(来自天益医疗招股书)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]