ж—¶й—ҙ:2023-04-18 15:40 ж Ҹзӣ®:е…¬еҸё, иө„и®Ҝ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 3,952 ж¬Ў

вҖңдёүеҸ‘й©ұеҠЁвҖқжҲҳз•ҘиғңеҲ©пјҢеўһй•ҝзӘҒз ҙиҫҫеҲ°дёҙз•ҢзӮ№

2010е№ҙдёҠеёӮжқҘпјҢеңЁи‘ЈдәӢй•ҝеҲҳйқ©ж–°зҡ„еёҰйўҶдёӢпјҢ科дјҰиҚҜдёҡејҖе§Ӣе®һж–Ҫ вҖңдёүеҸ‘й©ұеҠЁгҖҒеҲӣж–°еўһй•ҝвҖқзҡ„еҸ‘еұ•жҲҳз•ҘвҖ”вҖ”第дёҖеҸ°еҸ‘еҠЁжңәжҳҜйҖҡиҝҮжҢҒз»ӯзҡ„дә§дёҡеҚҮзә§е’Ңе“Ғз§Қз»“жһ„и°ғж•ҙпјҢдҝқжҢҒ科дјҰеңЁиҫ“ж¶ІйўҶеҹҹзҡ„йўҶе…Ҳең°дҪҚпјӣ第дәҢеҸ°еҸ‘еҠЁжңәжҳҜйҖҡиҝҮеҜ№дјҳиҙЁиҮӘ然иө„жәҗзҡ„еҲӣж–°жҖ§ејҖеҸ‘еҲ©з”ЁпјҢжһ„е»әд»Һдёӯй—ҙдҪ“гҖҒеҺҹж–ҷиҚҜеҲ°еҲ¶еүӮзҡ„жҠ—з”ҹзҙ е…Ёдә§дёҡй“ҫз«һдәүдјҳеҠҝпјӣ第дёүеҸ°еҸ‘еҠЁжңәжҳҜйҖҡиҝҮз ”еҸ‘дҪ“зі»зҡ„е»әи®ҫе’ҢеӨҡе…ғеҢ–зҡ„жҠҖжңҜеҲӣж–°пјҢз§ҜзҙҜдјҒдёҡеҹәдёҡй•ҝйқ’зҡ„з»ҲжһҒй©ұеҠЁеҠӣйҮҸгҖӮ

зӣ®еүҚ科дјҰиҚҜдёҡе·Із»Ҹд»Һж— еҲ°жңүпјҢжһ„е»әдәҶиҫғдёәе®Ңж•ҙзҡ„д»ҝеҲ¶иҚҜгҖҒеҲӣж–°иҚҜз ”еҸ‘дҪ“зі»пјҢжЁӘи·ЁеӨ§еҗЁдҪҚеҺҹж–ҷиҚҜеҸҠдёӯй—ҙдҪ“гҖҒеӨ§иҫ“ж¶ІдёҡеҠЎзӯүдј з»ҹеҢ»иҚҜеҲ¶йҖ дёҡеҠЎдёҺй«ҳеЈҒеһ’д»ҝеҲ¶иҚҜгҖҒеҢ»иҚҜеҲӣж–°зӯүеӨҡдёӘдёҡеҠЎйўҶеҹҹгҖӮ

科дјҰиҚҜдёҡи‘ЈдәӢй•ҝеҲҳйқ©ж–°и®ӨдёәпјҢвҖң科дјҰй•ҝжңҹиү°йҡҫи“„з§Ҝзҡ„еҙӣиө·е…ғзҙ е·Із»ҸзӘҒз ҙдёҙз•ҢзӮ№пјҢвҖҳдёүеҸ‘й©ұеҠЁвҖҷжҲҳз•ҘеҸ–еҫ—йҮҚеӨ§зҡ„йҳ¶ж®өжҖ§иғңеҲ©пјҢж–°ж јеұҖе’Ңж–°еҠӣйҮҸзҡ„еәҸ幕з”ұжӯӨжӢүејҖгҖӮвҖқ科дјҰиҚҜдёҡеҚҒдҪҷе№ҙжқҘи“„з§Ҝзҡ„иғҪйҮҸеҚіе°Ҷеҫ—еҲ°йҮҠж”ҫгҖӮ

ж №жҚ®е№ҙжҠҘжқҘзңӢпјҢ2022е№ҙ科дјҰиҚҜдёҡеңЁиҜёеӨҡдёҡеҠЎйўҶеҹҹеұ•зҺ°еҮәдәҶдә®зңјзҡ„жҲҗз»©гҖӮ

ж•ҙдҪ“жқҘиҜҙпјҢ2022е№ҙпјҢ科дјҰиҚҜдёҡд»Ҙ科дјҰиҚҜзү©з ”究йҷўдёәж”ҜзӮ№пјҢе®һзҺ°дёҺеёӮеңәзҡ„ж·ұеәҰеҜ№жҺҘпјҢ继з»ӯдҝқйҡң科дјҰиҚҜдёҡдҪңдёәеӣҪеҶ…д»ҝеҲ¶иҚҜз ”еҸ‘йҫҷеӨҙдјҒдёҡе’ҢеӣҪ家иҚҜе“ҒйӣҶдёӯйҮҮиҙӯдҫӣеә”е•Ҷиә«д»ҪгҖӮ

з»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢеңЁйӣҶйҮҮж–№йқў2022е№ҙ科дјҰиҚҜдёҡдҪҚеҲ—йӣҶдёӯйҮҮиҙӯжӢӣж Үдёӯж ҮдјҒдёҡеүҚеҲ—пјҢе…ұжңү67дёӘе“Ғз§Қдёӯж ҮпјҢж¶үеҸҠ308дёӘе“Ғ规пјҢдёӯж ҮзңҒд»Ҫ31дёӘгҖӮ

дј з»ҹдёҡеҠЎж–№йқўпјҢиҫ“ж¶Іжқҝеқ—еҫ—еҲ°дәҶиҝӣдёҖжӯҘдҝ®еӨҚпјҢиҫ“ж¶ІгҖҒйқһиҫ“ж¶Ізұ»иҚҜе“ҒеёӮеңәеҫ—еҲ°жү©еұ•пјҢдә§е“Ғеҫ—еҲ°иҝӣдёҖжӯҘеҲӣж–°еҚҮзә§гҖӮ

2008е№ҙпјҢ科дјҰиҚҜдёҡеӨҡе®ӨиўӢйЎ№зӣ®з«ӢйЎ№пјҢ2017е№ҙејҖе§ӢпјҢ科дјҰиҚҜдёҡдәҺеӣҪеҶ…йҰ–家дёҠеёӮдәҶж¶Іж¶ІеҸҢе®ӨиўӢдә§е“ҒгҖҒдёүи…”иўӢдә§е“ҒпјҢ2022е№ҙ科дјҰиҚҜдёҡжҺЁеҮәеӣҪеҶ…йҰ–дёӘзІүж¶ІеҸҢе®ӨиўӢпјҢдёҖдёҫи§ЈеҶівҖңзІүж¶ІеҸҢе®ӨиўӢвҖқжӯӨеүҚеҸӘиғҪдҫқиө–иҝӣеҸЈзҡ„вҖңеҚЎи„–еӯҗвҖқй—®йўҳгҖӮзӣ®еүҚпјҢе·Із»Ҹжңү8дёӘиӮ еӨ–иҗҘе…»еӨҡе®ӨиўӢдә§е“ҒиҺ·жү№гҖӮ

еңЁеҲӣж–°иҚҜж–№йқўпјҢ科дјҰиҚҜдёҡдёҺи·ЁеӣҪиҚҜдјҒе·ЁеӨҙй»ҳжІҷдёңиҝӣиЎҢж·ұеәҰеҗҲдҪңпјҢеҲ©ж¶ҰиҝӣдёҖжӯҘеўһеҺҡпјҢеҲӣж–°иҚҜиғҪеҠӣиҺ·еӣҪйҷ…и®ӨеҸҜгҖӮ

2022е№ҙпјҢ科дјҰеҚҡжі°дёҺй»ҳжІҷдёңиҫҫжҲҗдёү笔йҮҚеӨ§дәӨжҳ“пјҢиҮіеӨҡ9дёӘADCйЎ№зӣ®зҡ„жҺҲжқғеҗҲдҪңпјҢжҖ»дәӨжҳ“йҮ‘йўқиҝ‘118дәҝзҫҺе…ғгҖӮ2022дёҠеҚҠе№ҙ科дјҰиҚҜдёҡйҖҡиҝҮжҺҲжқғй»ҳжІҷдёңеӨ§еҲҶеӯҗйЎ№зӣ®иҺ·еҸ–收е…Ҙ3.7дәҝе…ғпјҢ9жңҲеҶҚ次收еҲ°3500дёҮзҫҺе…ғд»ҳж¬ҫпјҢйў„и®Ў2023е№ҙдёҺй»ҳжІҷдёңзҡ„зЎ®и®Өд»ҳж¬ҫйҮ‘йўқе°Ҷи¶…иҝҮ2022е№ҙгҖӮ

科дјҰиҚҜдёҡдёҺй»ҳжІҷдёңзҡ„дәӨжҳ“ејҖеҲӣдәҶдёӨдёӘ第дёҖпјҢдёӯеӣҪеҢ»иҚҜиЎҢдёҡеӣҪйҷ…жҺҲжқғдәӨжҳ“еҸІдёҠ第дёҖпјӣ2022е№ҙе…ЁзҗғеҲ¶иҚҜиЎҢдёҡжҺҲжқғдәӨжҳ“еҗҲдҪң第дёҖгҖӮеҗҢж—¶пјҢSKB264дәҺ2022е№ҙ7жңҲиҺ·CDEзӘҒз ҙжҖ§з–—жі•и®Өе®ҡпјҲBTDпјү,з”ЁдәҺжІ»з–—жҷҡжңҹжҲ–иҪ¬з§»жҖ§TNBCпјҢ2023е№ҙ1жңҲпјҢSKB264иҺ·еҫ—第дәҢдёӘзӘҒз ҙжҖ§з–—жі•и®Өе®ҡпјҲBTDпјүпјҢз”ЁдәҺжІ»з–—EGFR-TKIжІ»з–—еӨұиҙҘзҡ„еұҖйғЁжҷҡжңҹжҲ–иҪ¬з§»жҖ§EGFRзӘҒеҸҳйқһе°Ҹз»ҶиғһиӮәзҷҢ(NSCLC)гҖӮ

еңЁдёӯй—ҙдҪ“гҖҒеҺҹж–ҷиҚҜж–№йқўпјҢ2022е№ҙ12жңҲе·қе®Ғз”ҹзү©жӯЈејҸеҲҶжӢҶдёҠеёӮпјҢе№ҙеҶ…е®һзҺ°иҗҘ收38.21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.21%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ4.12дәҝе…ғпјҢеҗҢжҜ”еӨ§ж¶Ё269.58%пјҢ7-ACAгҖҒD-7ACAе’Ң7-ADCAдә§иғҪдәҺеӣҪеҶ…еёӮеҚ зҺҮиҝ‘40%пјҢж•ҙдҪ“е®һзҺ°йҮҸд»·йҪҗеҚҮгҖӮ2022е№ҙ科дјҰиҚҜдёҡжҠ—з”ҹзҙ дёӯй—ҙдҪ“гҖҒеҺҹж–ҷиҚҜж•ҙдҪ“е®һзҺ°иҗҘдёҡ收е…Ҙ 39.13 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 23.28%гҖӮ

еңЁд»ҝеҲ¶иҚҜдёҡеҠЎж–№йқўпјҢ2022е№ҙиҮі2023е№ҙ3жңҲжң«пјҢ科дјҰиҚҜдёҡе®һзҺ°иҺ·жү№з”ҹдә§дёҠеёӮ38йЎ№пјҢз”іжҠҘз”ҹдә§41йЎ№гҖӮе…¶дёӯпјҢйҰ–д»ҝ/йҰ–家иҺ·жү№з”ҹдә§е…ұ14йЎ№пјҢйҰ–д»ҝ/йҰ–家申жҠҘе…ұ7йЎ№пјҢд»ҝеҲ¶иҚҜдёҡеҠЎзҡ„жҢҒз»ӯжҺЁиҝӣе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ科дјҰиҚҜдёҡеңЁжҠ—ж„ҹжҹ“гҖҒиӮ еӨ–иҗҘе…»гҖҒеӨҚжқӮеҲ¶еүӮзӯүйўҶеҹҹдә§е“Ғзәҝд»·еҖјгҖӮ

科дјҰиҚҜдёҡд№ӢжүҖд»ҘиғҪеңЁ2022е№ҙе…ЁйқўејҖиҠұпјҢиҝҷзҰ»дёҚејҖи‘ЈдәӢй•ҝеҲҳйқ©ж–°еқҡжҢҒвҖңдёүеҸ‘й©ұеҠЁвҖқжҲҳз•ҘпјҢеқҡжҢҒвҖңд»ҘеҲӣж–°й©ұеҠЁжңӘжқҘвҖқзҡ„зҗҶеҝөпјҢжҳҜеҚҒдҪҷе№ҙжқҘзҡ„иү°иӢҰз ”еҸ‘жүҚжңүдәҶ科дјҰиҚҜдёҡд»Ҡж—Ҙзҡ„ж–°ж јеұҖгҖҒж–°еҠӣйҮҸгҖӮ

еҲӣж–°й©ұеҠЁдјҒдёҡжҢҒз»ӯй«ҳйҖҹеҸ‘еұ•

科дјҰиҚҜдёҡд»ҺеҢ»иҚҜеҲ¶йҖ иө°еҲ°еҢ»иҚҜеҲӣж–°пјҢеңЁиҝҷжқЎйҒ“и·ҜдёҠжҺўзҙўдәҶдәҢеҚҒдҪҷе№ҙгҖӮиҮӘ1996е№ҙ科дјҰиҚҜдёҡжҲҗз«Ӣд»ҘжқҘпјҢе…¶з»ҸеҺҶдәҶдёҖзі»еҲ—еӨҚжқӮзҡ„еёӮеңәиғҢжҷҜеҸҳеҢ–пјҢеҰӮдҪ•еә”еҜ№еёӮеңәзҺҜеўғзҡ„еҸҳеҢ–пјҢ科дјҰиҚҜдёҡз»ҷеҮәзҡ„зӯ”жЎҲдҫҝжҳҜдёҚж–ӯең°еҲӣж–°гҖӮ

2003е№ҙйқһе…ёзҲҶеҸ‘д№ӢеҗҺпјҢе…ЁеҜҶе°ҒејҸзҡ„вҖңиҪҜиўӢвҖқиҫ“ж¶Ідә§е“ҒдҫӣдёҚеә”жұӮпјҢдҪҶеңЁдёҙеәҠдҪҝз”ЁдёӯвҖңиҪҜиўӢвҖқ并дёҚж–№дҫҝжүҺй’ҲдёҺз«–зӣҙж‘Ҷж”ҫпјҢ并且жңҖдёәж ёеҝғзҡ„з”ҹдә§жқҗж–ҷеӨҡеұӮе…ұжҢӨиҶңдҫқиө–дәҺиҝӣеҸЈпјҢжҲҗжң¬еұ…й«ҳдёҚдёӢгҖӮ2007е№ҙпјҢ科дјҰиҚҜдёҡеңЁеӣҪйҷ…дёҠзҺҮе…ҲжҲҗеҠҹз ”еҲ¶еҮәеҸҜзӣҙз«Ӣж‘Ҷж”ҫдё”еҸҜе…ЁеҜҶй—ӯиҫ“ж¶Ізҡ„ж–°еһӢиҫ“ж¶ІеҢ…иЈ…вҖ”зӣҙз«ӢејҸиҒҡдёҷзғҜиҫ“ж¶ІиўӢпјҲеҸҜз«ӢиўӢпјүгҖӮеҸҜз«ӢиўӢзҡ„з ”еҸ‘жҺЁеҠЁдәҶеӣҪеҶ…иҫ“ж¶ІиЎҢдёҡзҡ„дә§е“ҒеҚҮзә§гҖӮ

科дјҰиҚҜдёҡи‘ЈдәӢй•ҝеҲҳйқ©ж–°жӣҫиҜҙпјҢвҖңзӘҒеӣҙзҡ„и·Ҝеҫ„пјҢе”ҜжңүеҲӣж–°пјҢе“ӘжҖ•еҗғдёҚиө·йҘӯд№ҹиҰҒжҗһеҲӣж–°гҖӮвҖқ

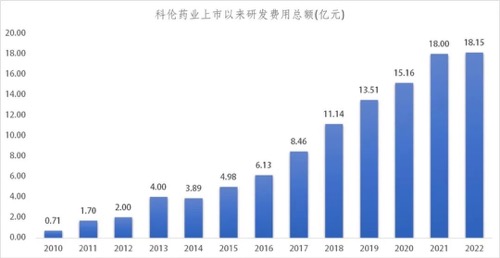

д»Һ2010е№ҙдёҠеёӮејҖе§ӢпјҢ科дјҰиҚҜдёҡеҮ д№ҺжҳҜжҢҒз»ӯдёҚж–ӯең°еўһеҠ иҮӘиә«зҡ„з ”еҸ‘жҠ•е…ҘгҖӮ2010е№ҙ科дјҰзҡ„з ”еҸ‘жҠ•е…Ҙдёә0.71дәҝе…ғпјҢеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә2.87%пјҢиҝҳдёҚеҲ°3%гҖӮиҮі2022е№ҙпјҢ科дјҰзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°18.15дәҝе…ғпјҢеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°9.6%пјҢз ”еҸ‘дәәе‘ҳж•°йҮҸеҚ жҜ”иҫҫеҲ°13.86%гҖӮ

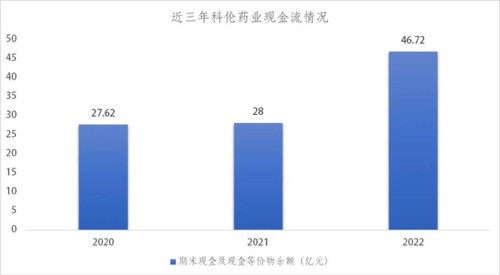

иғҪеӨҹж”Ҝ撑科дјҰиҚҜдёҡж•°еҚҒе№ҙжқҘдёҖд»ҘиҙҜд№Ӣзҡ„еқҡжҢҒвҖңдёүеҸ‘й©ұеҠЁвҖқжҲҳз•ҘпјҢеқҡжҢҒвҖңд»ҘеҲӣж–°й©ұеҠЁжңӘжқҘвҖқпјҢжӯЈжҳҜе…¶е……иЈ•зҡ„иҖҢиүҜеҘҪзҡ„зҺ°йҮ‘жөҒзҠ¶еҶөпјҢ科дјҰиҚҜдёҡд»ҘзЁіе®ҡзҡ„зҺ°йҮ‘жөҒеҺ»еҸҚе“әеҲӣж–°з ”еҸ‘гҖӮ

иҗҘ收еҲ©ж¶Ұеҝ«йҖҹжҸҗеҚҮпјҢзҺ°йҮ‘жөҒзҲҶеҸ‘еўһй•ҝжғҠдәә

з ”еҸ‘иғҪеҠӣеҜ№дәҺдёҖ家еҢ»иҚҜз”ҹзү©дјҒдёҡжқҘиҜҙиҮӘ然жҳҜеҚҒеҲҶйҮҚиҰҒпјҢдҪҶе……и¶ізҡ„зҺ°йҮ‘жөҒжүҚжҳҜдёҖ家дјҒдёҡиғҪеӨҹиүҜжҖ§еҒҘеә·еҸ‘еұ•зҡ„еҹәзҹігҖӮ

科дјҰиҚҜдёҡд»ҘвҖңдёүеҸ‘й©ұеҠЁвҖқдёәжҲҳз•ҘпјҢеҪўжҲҗдәҶзӢ¬зү№зҡ„ вҖңеҝ«йҖҹиө·йЈһгҖҒз©әдёӯеҠ жІ№вҖқжЁЎејҸпјҢдҪҝеҫ—еҲӣж–°жҳҜжҢҒз»ӯжҖ§зҡ„еҲӣж–°пјҢдҪҶеҗҢж—¶д№ҹеҸҜд»ҘжҸҗеүҚиҺ·еҫ—еёӮеңәзҡ„еӣһжҠҘпјҢдёҖж–№йқўдҝқиҜҒдәҶй«ҳжҠ•е…Ҙз ”еҸ‘еҲӣж–°зҡ„жҢҒз»ӯжҖ§пјҢеҸҰдёҖж–№йқўд№ҹйҒҝе…ҚдәҶдјҒдёҡеӣ й«ҳз ”еҸ‘жҠ•е…ҘиҖҢйҷ·е…ҘзҺ°йҮ‘жөҒжҢҒз»ӯеӨұиЎҖзҡ„вҖңжӯ»дәЎиһәж—ӢвҖқгҖӮ

科дјҰиҚҜдёҡдјҳејӮзҡ„зҺ°йҮ‘жөҒзҠ¶еҶөйҰ–иҰҒзҰ»дёҚејҖзҡ„жҳҜе…¶иҝ‘е№ҙжқҘзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮ

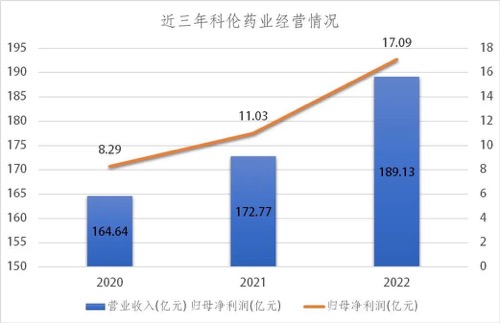

2020е№ҙвҖ”2022е№ҙпјҢ科дјҰиҚҜдёҡиҗҘдёҡ收е…ҘеҲҶеҲ«дёә164.64дәҝе…ғгҖҒ172.77дәҝе…ғгҖҒ189.13дәҝе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮ7.18%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ8.29дәҝе…ғгҖҒ11.03дәҝе…ғгҖҒ17.09дәҝе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮиҫҫеҲ°43.58%гҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]