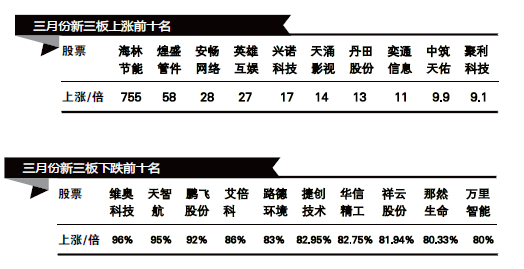

分层在即,创新层企业提出对政策的期待:开放公募基金,适当降低投资人门槛,开放做市商牌照,融资能突破一次35人的限制,尽快开通大宗交易平台等。然而也有企业负责人表示,制度红利今年不可能下放,可能要到明年。如果说分层制对那些相对更为优秀的创新层企业来说是个前所未有的机遇,那对基础层企业而言,则更像是一个挑战。制度落地前,“准创新层”和“准基础层”的企业都有哪些期待和忧虑,又有哪些热议和纠结?《投资有道》为您聚焦政策落地前的新三板市场。

从新三板摘牌,拟IPO企业必须清理契约型私募、资管计划和信托计划三类股东的消 息基本确认,受此消息影响最深的将是已经申报IPO材料的数家新三板公司,以及上 百家进入IPO辅导期尚未申报材料的新三板公司。诚然,证监会在IPO中不乐见持股 会、资管计划一类的主体由来已久,这次不算忽然翻脸。但在当今的市场环境下,继 续“歧视”三类股东是否合适,值得讨论。

分层制度的实施,为投资者和投资机构提供了一个标准,使其在面临海量企业时,选择投资标的的目标和范围也相对缩小,从而可以降低决策成本。而那些被划分进创新层的企业,由于得到了股转系统的认可,将获得更多的关注和更高的PE,得到更多投资者的追捧。

生物医药、新药研发等特殊的高精尖领域,的确会存在这种情况,这是由该业务所具备的行业特性决定的,投资人看重的是企业具备的研发积累和未来非常可能会爆发出的成果。因此,哪怕是

一分钱都赚不到,依然不影响仁会生物在投资机构眼中不可动摇的发展预期。