时间:2020-05-21 11:34 栏目:IPO专栏 编辑:投资有道 点击: 3,750 次

爱博诺德北京医疗科技股份有限公司(以下简称:爱博诺德)是一家专注于眼科医疗器械的自主研发、生产、销售及相关服务的公司,主要覆盖手术和视光两大领域,其中手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜。目前,公司正在冲刺科创板IPO。

先看公司业绩,据招股书显示,公司2019年营业总收入19519.75万元、归属于母公司所有者的净利润6668.51万元、经营活动净现金流量5049.36万元。经我们研究发现,公司主营产品人工晶状体产销率持续下滑,导致库存压力大;公司对角膜塑形镜原材料自制能力说法的真实性存疑;研发投入资本化金额或偏高。

产销率逐年下降,库存压力愈发严重

爱博诺德已经覆盖手术类和视光类两大领域,目前的主要产品是营收占比在90%以上的人工晶状体。值得一提的是,公司人工晶状体的销售单价呈现较高的波动性,2017年至2019年平均单价分别为398.72元/片、389.68元/片、431.01元/片。甚至在公司披露的2020年1月至4月销售情况中,人工晶状体月度之间的销售单价也呈现出极高的波动性,平均单价分别为451.13元/片、307.62元/片、438.08元/片、485.59元/片。单价波动对销售收入产生直接影响,以2019年为例,人工晶状体销售收入较2018年增长5925.96万元,其中1716.99万元是单价变动的影响。

(来自爱博诺德招股书)

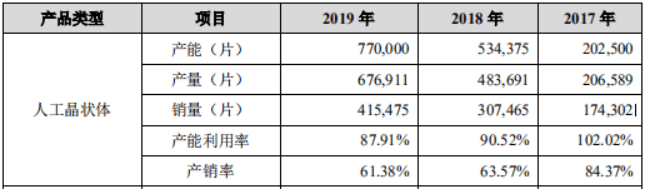

另外,据招股书披露,2017年至2019年,人工晶状体销量逐年增长,分别为17.43万片、30.75万片、41.55万片,而产销率却是逐年下滑,分别为84.37%、63.57%、61.38%。各期人工晶状体生产未售数量分别为3.23万片、17.62万片、26.14万片,占销量之比分别为18.53%、57.30%、62.91%。爱博诺德采取以销定产的生产模式,产量反映出公司对销量的预期,而人工晶状体的产销量对比情况似乎说明销售情况不及预期。

(来自爱博诺德招股书)

这一问题也导致库存压力越来越重,2017年至2019年,存货中库存商品的账面价值分别为984.12万元、1999.41万元、3870.43万元,几乎每年都成本增长,继而导致存货周转率一路下滑,分别为1.31、0.89、0.58,而同期行业可比公司的平均存货周转率为2.34、1.99、1.51,公司较行业平均存货周转速度慢了约60%。尽管存货周转率偏低且持续下降,但爱博诺德表示减值测试没有显示减值迹象,因此未计提存货跌价准备。

而在年销量40余万片、产销率仅六成且逐年下降、存货周转持续变慢的情况下,爱博诺德此次募集资金26223.90万元拟投入的眼科透镜和配套产品产能扩大及自动化提升项目还打算将人工晶状体的年产能扩张至150万片。新增产能如何消化对于爱博诺德来说或许将是个难题。

角膜塑形镜原材料自制能力之谜

爱博诺德的另一主打产品角膜塑形镜在2019年正式上市,这款产品2019年营收占比为3.65%。用于生产角膜塑形镜的原材料为接触镜材料片,接触镜材料片的供应商是一家叫做Contamac的公司。

值得一提的是,Contamac是上海昊海生物科技股份有限公司(证券简称:昊海生科,证券代码:688366.SH)于2017年收购的控股子公司,而昊海生科的主营业务之一也是人工晶状体,是爱博诺德在这一领域的直接竞争对手。也就是说,爱博诺德一直在向竞争对手的控股子公司采购接触镜材料片,并且将其作为接触镜材料片的唯一供应商。

爱博诺德似乎也意识到完全依赖竞争对手的做法有欠妥当,于是决定自行生产接触镜材料片,并且已经向北京市药监局提出重大事项变更申请。爱博诺德表示,接触镜材料片为氟硅丙烯酸酯材料,与公司的人工晶状体材料同属丙烯酸酯类材料、合成工艺(自由基聚合反应)容易实现、材料的基本理化性能测试要求与人工晶状体材料基本一致等等。在做出大量说明后,公司的结论是,完全具备自主合成该材料的能力。但是爱博诺德究竟是否具备自行生产接触镜材料片的能力还存在一些疑问。

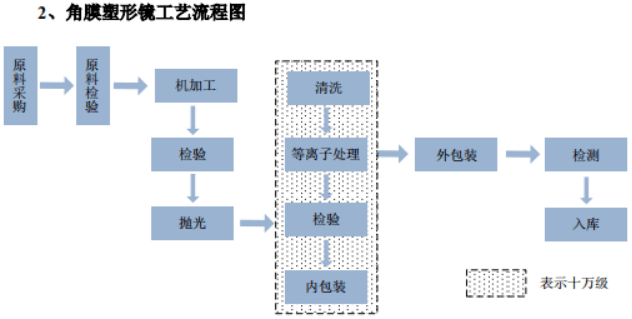

首先一个疑问就是,既然公司有能力自行生产接触镜材料片,为何从一开始就选择从外部采购呢?这个问题可以和另一个问题联系起来,即,生产角膜塑形镜的核心技术是否就在于接触镜材料片呢?如下图所示的角膜塑形镜工艺流程,公司对原材料的加工过程非常简单,机加工、检验、抛光、清洗、等离子处理、包装,其中看起来有些技术含量的就是等离子处理。但其实等离子处理也并非高深,只是利用等离子表面处理器增加材料片表面的附着力,使其具有粘性。因此,角膜塑形镜的核心技术很可能其实在于原材料接触镜材料片。而爱博诺德始终外购接触镜材料片,不得不让人怀疑其是否具备生产能力。

(来自爱博诺德招股书)

其次,爱博诺德的角膜塑形镜在2018年以前处于研发阶段,因此公司向Contamac采购原材料接触镜材料片用于研发。据招股书披露,2017年和2018年,公司向Contamac采购金额分别为97.17万元、580.10万元。那么研发角膜塑形镜消耗了多少原材料呢?据研发费用明细显示,2017年和2018年研发材料费分别为94.92万元和62.63万元。即便假设研发材料费全部是接触镜材料片,也意味着公司对接触镜材料片保留了大量库存。值得一提的是,公司从2017年开始就已经启动了接触镜材料片的自主研发,与此同时还大量购买接触镜材料片作为库存。这是否意味着公司对于接触镜材料片的研发信心不足?在较长的一段时期内还需要依赖外购。

另外,据招股书申报稿显示,Contamac没有进入爱博诺德2019年上半年前五大供应商之列,难道是公司对接触镜材料片终于研发成功摆脱依赖?并不是。在后续的招股书上会稿中,Contamac依然是公司2019年第一大供应商,采购金额376.32万元,也就是说爱博诺德在2019年下半年突击采购376.32万元接触镜材料片。这一行为仿佛也再次暗示,公司对接触镜材料片仍然缺乏自行生产能力。

一边是声称拥有自主生产能力,一边却大额突击采购,公司真的有能力大规模生产接触镜材料片吗?这可能需要公司做出合理解释。

研发投入存疑,资本化率或偏高

作为科创板拟上市公司,“含科量”很重要,在这方面,爱博诺德的研发投入满足了条件。据招股书披露,2017年至2019年,研发投入分别为1636.43万元、1969.54万元、2866.18万元,占营业收入比重分别为21.87%、15.51%、14.68%。

但与此同时,公司将大量研发投入作资本化处理,各期资本化金额分别为935.24万元、588.51万元、698.52万元,资本化率分别为57.15%、29.88%、24.37%。而据同行业竞争对手昊海生科的招股书显示,其研发投入全部费用化,资本化率为0%。也就是说,爱博诺德的研发投入资本化率明显偏高,减少费用化金额,从而在一定程度上增厚利润。

具体来看,研发投入对应的是开发支出,而开发支出包括两个子项目:费用性支出和资本性支出。每期期末,费用性支出转入利润表,因此这个子项目没有期末余额,开发支出期末余额全部是资本性支出的余额,即在研项目的累计资本化研发投入。一个研发项目完成后,相应的资本性支出余额转入无形资产中的子项目非专利技术。

回到公司资本化率偏高的问题上,以多焦人工晶体研发项目为例,在2017年开发支出余额明细中就有了209.98万元的期初余额,当期新增182.02万元,之后在2018年和2019年也分别新增163.79万元和110.57万元。多焦人工晶体研发项目在2017年之前就开始了资本化,直到2019年项目还没有完成,资本化期间已经超过了三个会计年度。这就引起一个疑问,即,该项目开始资本化的时点是否过早,或者说,开始资本化时是否确实满足了会计准则要求的前提条件。企业会计准则对于研发支出资本化设定了非常严格的前提条件,防止企业借此虚增利润。多数企业出于谨慎估计,将研发支出全部做费用化处理。按照常理,研发投入资本化的时候,该研发即将进入商业化阶段,但上述多焦人工晶体研发,至今都还处于研发阶段,但已经连续三年进行了资本化,是否有些不合理?

(来自爱博诺德及保荐机构的问询函回复)

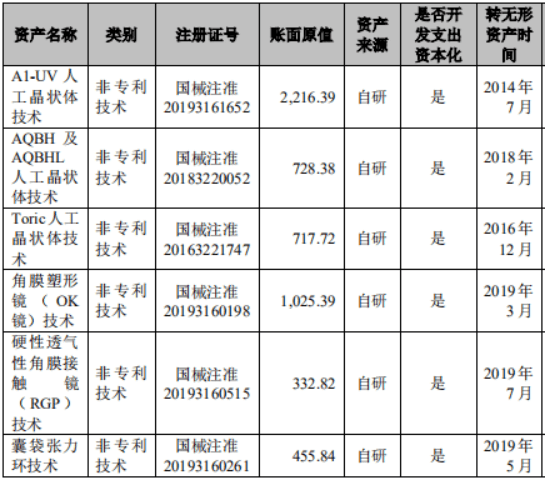

另外,爱博诺德的开发支出与无形资产之间也有不匹配的情况。如上图所示的公司成立至今由开发支出转入无形资产的项目情况所示,公司2014年转入2216.39万元、2016年转入717.72万元、2018年转入728.38万元、2019年转入1814.05万元。也就是说,2017年至2019年,无形资产中非专利技术的账面原值应当分别为2934.11万元、3662.49万元、5476.54万元。但是,招股书披露的非专利技术账面原值分别为3237.10万元、3965.48万元、5779.54万元,始终存在303万元的差异。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]