时间:2020-05-20 10:26 栏目:IPO专栏 编辑:投资有道 点击: 6,230 次

优彩环保资源科技股份有限公司(以下简称:优彩资源)是一家以涤纶纤维及其制品的研发、生产、销售为主营业务的中小板拟上市公司。公司的主要产品包括再生有色涤纶短纤维、低熔点涤纶短纤维和涤纶非织造布。其中低熔点涤纶短纤维和涤纶非织造布是2019年以后公司推出的新产品。

从经营业绩的角度来看,2016年到2019年前三季度的报告期内,优彩资源营业收入分别为7.32亿元、9.02亿元、10.82亿元和12.98亿元,持续显著上涨,可比前三年内,年化复合增长率为21.58%。其中,再生有色涤纶短纤维业务收入分别为7.32亿元、9.02元、10.82亿元和6.61亿元,占当期主营业务收入之比分别为100%、100%、100%和51.03%,是公司的核心业务。此外,各期净利润分别为5566.36万元、8098.20万元、9050.23万元和4721.90万元,可比前三年内,年化复合增长率为27.51%。无论是收入,还是净利润都实现了稳定增长。

虽然优彩资源报告期内的经营业绩看似还不错,但是我们经过研究发现:前后两版招股书中,公司2016年的采购总金额差异明显,第五大供应商公司名称、采购金额及采购占比也完全不一致;2018年度,公司产能的增长与当期固定资产项目下机器设备原值的增加额差异巨大,明显不匹配。

两版招股书的2016年采购总金额相差4600多万

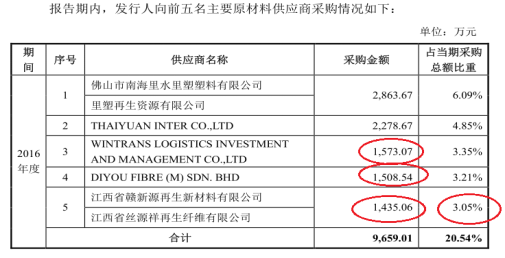

首次预披露和更新预披露招股书中,优彩资源2016年度的当期采购总金额差了4611.06万元,而且当期公司的第五大供应商,无论是公司名号、采购金额,还是采购金额占当期采购总金额之比,都明显不一样。第三大和第四大供应商的采购金额也有偏差,令人莫名其妙。

先看更新预披露中的供应商情况:更新预披露招股书显示,2016年度,优彩资源的合并口径第五大供应商是两家同一实控下企业,分别为江西省赣新源再生新材料有限公司和江西省丝源祥再生纤维有限公司,当期公司向两家供应商采购金额合计为1435.06万元,占当期采购总金额之比为3.05%。据此可以算出,当期公司采购总金额为47051.15万元。

再看首次预披露中的供应商情况:按首次预披露招股书提供的信息,2016年度,优彩资源的第五大供应商为外商TOPASIA MANAGEMENT CO.,LIMITED,当期公司向该海外供应商采购金额为1121.07万元,占当期采购总金额之比为2.17%。据此也可以算出,当期公司采购总金额为51662.21万元。

两相比较,2016年度,优彩资源首次预披露中给出的采购总额51662.21万元,比更新预披露中给出的采购总额47051.15万元,高出了4611.06万元,差异比较明显。

此外,2016年,优彩资源的第五大供应商从一家海外企业,变成了江西省两家同一实控下供应商,公司名称完全不同,招股书未披露,并且无法查到,双方是否是同一企业实体,甚至是否有关联关系。首次预披露中的采购金额1121.07万元,比更新预披露中的采购金额1435.06万元,低了313.99万元,变动幅度为28.01%;采购金额占比也低了0.88个百分点,变动幅度为40.55%,差异都非常明显。

数据来源:优彩资源更新预披露招股书

数据来源:优彩资源首次预披露招股书

按理说,更新预披露和首次预披露两版招股书中,同一拟上市公司同一报告期内的财务数据应该是一致的,2016年的第五大供应商理应是同一家企业,披露同一采购金额,并且是同一采购金额占比,而且当期优彩资源的采购总金额更加应该是完全相同的。可是按两版招股书披露的信息显示,并非如此,反而差异明显。

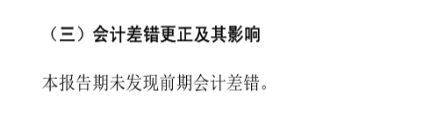

此外,更新预披露招股书中,优彩资源又并未披露任何会计差错更正,更使得上述两版招股书中的信息披露差异毫无合理性可言。

文字来源:优彩环保更新预披露招股书

值得一提的是,2016年,优彩资源的第三大和第四大供应商,分别是外商WINTRANS LOGISTICS INVESTMENT AND MANAGEMENT CO.,LTD和DIYOU FIBRE (M) SDN. BHD,两版招股书中,虽然公司名号和采购金额占比都未出现变化,但是在首次预披露和更新预披露中,第三大供应商当期采购金额分别为1572.53万元和1573.07万元,存在0.54万元的差异;第四大供应商当期采购金额分别为1408.30万元和1508.54万元,存在100.24万元的差异,同样不太合理。

机器设备投入大幅上涨,产能增长却相当有限

2018年度,优彩环保固定资产中的机器设备原值同比上涨138.78%。当期公司唯一主要产品,再生涤纶纤维的产能同比涨幅仅为16.67%。机器设备投入与产能增长严重不匹配,也比较奇怪。

先看再生涤纶纤维的设计产能:据优彩资源招股书披露,2017年和2018年,再生涤纶纤维的设计产能分别为13.50万吨/年和15.75万吨/年,2018年产能同比上涨了2.25万吨/年,同比涨幅为16.67%。

再看应用于再生涤纶纤维的机器设备原值:招股书显示,截至2017年末和2018年末,优彩资源固定资产项目下机器设备原值分别为1.96亿元和4.68亿元,2018年机器设备原值同比上涨了2.72亿元,同比涨幅为138.78%,比当期产能同比增幅16.67%,高了122.11个百分点。

两相比较,我们发现,2018年度,优彩资源新增单位产能的机器设备原值增加值为1.21亿元,机器设备投入水平比较高。

可是,优彩资源再生涤纶纤维的产能增加,是否都需要如此高水平的机器设备投入呢?

据招股书披露,2016年和2017年,优彩资源再生涤纶纤维的设计产能分别为11.07吨/年和13.50吨/年,2017年产能同比上涨了2.43吨/年,同比涨幅为21.95%。上述两期期末,相应机器设备原值分别为1.82亿元和1.96亿元,2017年机器设备原值同比上涨了1416.27万元,同比涨幅为7.77%,反而比当期产能同比增幅21.95%,低了14.18个百分点。

与2018年的情况恰好相反,2017年度,优彩资源新增单位产能的机器设备原值增加值为582.83万元,比2018年度增加值1.21亿元,低了95.17%,2017年的机器设备投入水平比较低,前后两年差别非常巨大。

这就比较奇怪了,可比前三年内,再生涤纶纤维是优彩资源的唯一主要产品,已经形成固定资产的机器设备投入,应该服务于再生涤纶纤维的生产。为何2017年新增1吨/年产能,只投入了582.83万元购置、安装机器设备;而2018年新增1吨/年产能,其购置、安装机器设备的金额却要高达1.21亿元。难道是隐瞒了部分再生涤纶纤维的产能么?具体情况需要拟上市公司给出合理的解释了。

对于上述机器设备投入和形成产能存在明显差异的情况,或许以下情况有一定类似性。

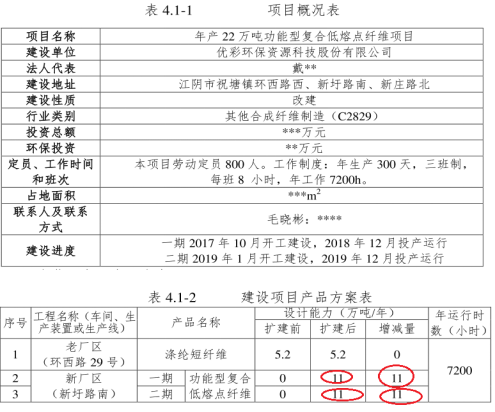

据招股书披露,本次优彩资源申请IPO,共有三个募投项目,除了“新建研发中心项目”和“补充流动资金”之外,“年产22万吨功能型复合低熔点纤维项目二期”(以下简称:二期项目)拟投资金额为4.32亿元,占三个项目拟投资总金额7.52亿元之比为57.45%,是主投项目。

此外,年产22万吨功能型复合低熔点纤维项目的环评报告显示,招股书中的二期项目,是该项目的组成部分,已经建成的一期项目,应该形成功能型复合低熔点纤维产能11万吨/年,拟建设的二期募投项目,在一期项目基础上,再新增11万吨/年产能。

数据来源:年产22万吨功能型复合低熔点纤维项目环评

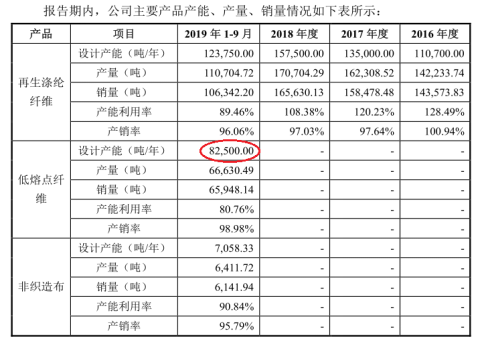

另据招股书披露,2019年前三季度,通过一期工程建设已经形成的低熔点纤维产能为8.25万吨/年,当期产量为6.66万吨,产能利用率仅为80.76%。可是环评报告中,一期工程建设的设计产能应该为11.00万吨/年,比招股书的8.25万吨/年,还要高出2.75万吨/年,这高达33.33%的产能差异到哪里去了?可能和2018年单位产能机器设备投入暴涨的原因差不多,也需要优彩资源给出合理的解释。

数据来源:优彩资源招股书

值得关注的是,2019年前三季度,优彩资源的低熔点纤维产能利用率达到80.76%,并不太高,也不算很低。可是如果按整个一期工程的设计产能11万吨/年来计算,可以简单算出,当期低熔点纤维的产能利用率将下降至60.57%。如此低水平的产能利用率,那么公司通过IPO募资建设“二期工程”,还有必要吗?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]