时间:2020-09-14 11:25 栏目:IPO专栏 编辑:投资有道 点击: 4,996 次

浙江润阳新材料科技股份有限公司(证券简称:润阳科技,证券代码:834600.OC)是一家以无毒环保高分子泡沫塑料的研发、生产和销售作为主营业务的创业板拟上市公司。公司的主要产品为电子辐射交联聚乙烯(以下简称:IXPE)。

2017年到2019年,即三年报告期内,润阳科技的营业收入分别为1.68亿元、3.25亿元和3.65亿元,2018年和2019年分别同比增长93.45%和12.31%,净利润分别为2147.92万元、8717.37万元和11583.32万元,2018年和2019年分别同比增长305.85%和32.88%。2019年公司经营业绩的成长性出现了明显下滑。

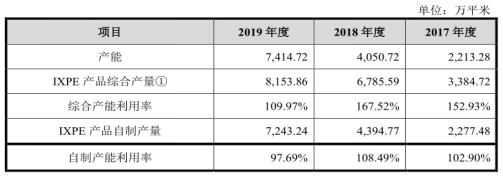

这是为什么呢?据招股书披露,报告期内,虽然润阳科技的产能累计大涨了235%,但是包括加工半成品在内的综合产能利用率仍然分别高达152.93%、167.52%和109.97%。总而言之一句话,受产能影响,供不应求,拖累业绩。值得注意的是,不计算在IXPE半成品基础上的再加工产量,公司自产产品的自制产能利用率也分别达到102.90%、108.49%和97.69%。综合产能利用率和自制产能利用率的明显差异,或已反映了采购IXPE半成品原材料的重要性。

通过深入研究我们发现,2018年和2019年,润阳科技向第一大IXPE半成品供应商浙江交联辐照材料股份有限公司(证券简称:交联辐照,证券代码:831673.OC)(注:招股书中简称为“浙江交联”)的采购金额占比持续高于50%,但是交联辐照却是公司的竞争对手,是不是会导致潜在的业务风险?2017年到2019年,公司与交联辐照之间各自披露的采购金额和相应的销售金额,以及应付账款余额和相应的应收账款余额都存在明显差异,无法合理解释。此外,报告期内,公司的研发费用率显著下滑,与同一细分行业可比公司的数据也存在明显差异,招股书对此的解释又与事实截然相反。

IXPE半成品采购严重依赖竞争对手交联辐照

报告期内,润阳科技采购IXPE半成品再加工,是公司弥补前道工艺产能不足的重要手段,半成品加工带来的产量占综合产量之比较高。但是,期间公司对IXPE半成品的采购集中度越来越高,2018年和2019年对交联辐照的IXPE半成品采购金额占比已经明显高于50%,是否已经形成对单一供应商的严重依赖呢?

如上所述,2017年到2019年,润阳科技的综合产能利用率分别比自制产能利用率高50.03、59.03和12.28个百分点。相应地,公司IXPE产品综合产量分别为3384.72万平米、6785.59万平米和8153.86万平米,相比自制IXPE产品产量2277.48万平米、4394.77万平米和7243.24万平米,来自IXPE半成品加工的产量分别为1107.24万平米、2390.82万平米和910.62万平米,占当期IXPE产品综合产量之比分别为32.71%、35.23%和11.17%。对外采购IXPE半成品再加工,是公司生产IXPE成品的重要组成部分。

数据来源:润阳科技招股书

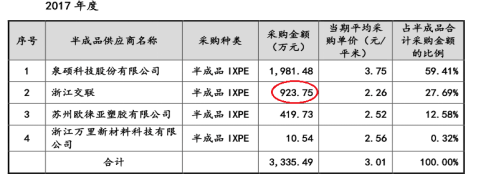

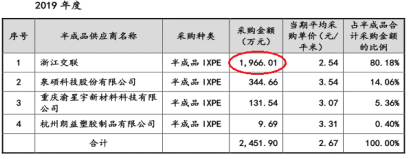

此外,招股书显示,2017年到2019年,交联辐照都是润阳科技IXPE半成品的主要供应商,公司向交联辐照采购金额分别为923.75万元、4119.62万元和1966.01万元,占当期IXPE半成品采购总金额之比分别为27.69%、55.55%和80.18%,公司的IXPE半成品采购集中度越来越高,交联辐照也分别名列公司2017年的第二大,2018年和2019年的第一大IXPE半成品供应商。

可是,另据招股书披露,上述2018年和2019年IXPE半成品第一大供应商交联辐照,其主营业务为辐射交联聚烯烃泡沫塑料与化学交联聚烯烃泡沫塑料的研发、生产和销售,以及辐射交联热收缩管材的辐射加工。换句话说,交联辐照是润阳科技同一细分市场内的竞争对手。

既是公司严重依赖的主要原材料供应商,又是公司的直接竞争对手,这样一对购销关系,不禁令人心生寒意。如果交联辐照因自身市场竞争需要,而中断对润阳科技的IXPE半成品供应,是否会对润阳科技的产品生产构成严重冲击?原本已经供不应求的市场环境,或许要陷入“等米下锅”的境地了。其中蕴含的潜在经营风险,值得广大投资者关注!

与交联辐照的购销账目对不上

2017年到2019年,招股书披露润阳科技对交联辐照的采购金额,与交联辐照相应年度报告中披露的销售金额,存在明显差异,无法按常理解释。

先看2017年度。招股书显示,当期润阳科技向交联辐照采购IXPE半成品的金额为923.75万元。

数据来源:润阳科技招股书

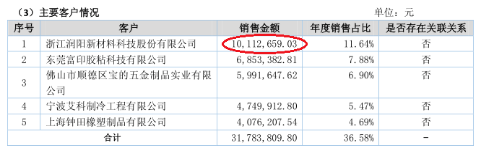

另据交联辐照2017年年报披露,当期交联辐照对润阳科技的销售金额为1011.27万元。

数据来源:交联辐照2017年年报

两相比较,润阳科技披露的采购金额923.75万元,比交联辐照披露的销售金额1011.27万元,低8.65%。

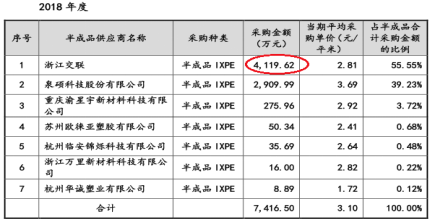

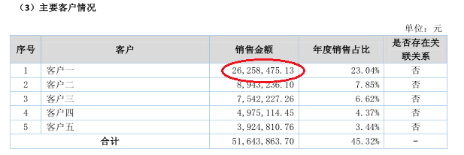

再看2018年度。招股书显示,当期润阳科技向交联辐照采购IXPE半成品的金额为4119.62万元。

数据来源:润阳科技招股书

另据交联辐照2018年年报披露,当期交联辐照对第一大客户的销售金额为2625.85万元,显著低于上述润阳科技2018年采购金额。

数据来源:交联辐照2018年年报

两相比较,如果2018年交联辐照的第一大客户就是润阳科技,那么润阳科技披露的采购金额4119.62万元,比交联辐照披露的销售金额2625.85万元,高56.89%。

最后看2019年度。据招股书披露,当期润阳科技向交联辐照采购IXPE半成品的金额为1966.01万元。

数据来源:润阳科技招股书

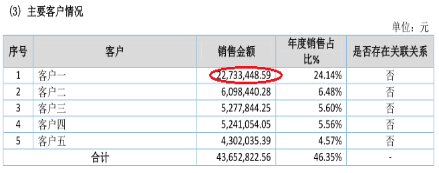

另据交联辐照2019年年报披露,当期交联辐照对第一大客户的销售金额为2273.34万元,与上述润阳科技2019年采购金额1966.01万元最为接近。

数据来源:交联辐照2019年年报

两相比较,如果2019年交联辐照的第一大客户就是润阳科技,那么润阳科技披露的采购金额1966.01万元,比交联辐照披露的销售金额2273.34万元,低13.52%。

这就比较奇怪了,按理说,上述润阳科技披露了采购金额占当期IXPE半成品采购总金额之比,应该是含税金额;而交联辐照披露了销售金额占当期销售总金额之比,也应该是含税金额,在采购金额和销售金额都含税的情况下,购销两端的金额应该严格相等,而不会出现润阳科技报告期内披露的采购金额分别比交联辐照披露的销售金额低8.65%、高56.89%和低13.52%的情况。

即使假设其中某方金额不含税,那么润阳科技披露的采购金额与交联辐照披露的销售金额的差异,也应该是普遍偏高,或者普遍偏低,不应有忽高忽低的情况。上述购销金额差异出现明显波动的情形,无法用常识解释。

值得关注的是,对不上的账目不仅限于双方的购销金额,连应收账款和应付账款也不例外。

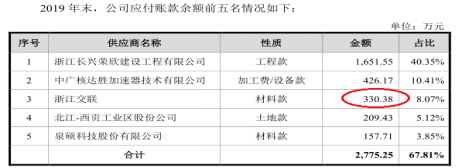

招股书显示,2019年末,交联辐照是润阳科技的第三大应付账款供应商,当期末公司对交联辐照的应付材料款余额为330.38万元。

数据来源:润阳科技招股书

另据交联辐照2019年年度报告披露,当期末交联辐照第一大应收账款客户的应收账款余额为276.41万元,远低于上述润阳科技披露2019年末的应付账款余额330.38万元。

两相比较,如果交联辐照2019年末的第一大应收账款客户就是润阳科技,那么润阳科技披露的应付账款余额330.38万元,比交联辐照披露的应收账款余额276.41万元,高19.53%,同样存在明显差异。

润阳科技和交联辐照双方披露的数据存在如此之多的差异,到底是交联辐照披露的数据有错,还是润阳科技的财务数据有假?有待两家公众公司给出合理的解释。

研发费用率远低于同行,部分解释靠不住

除了上述与主要供应商交联辐照的纠葛之外,润阳科技在研发费用率方面,也与同一细分行业可比公司湖北祥源新材科技股份有限公司(以下简称:祥源新材)明显不同。

据招股书披露,从2017年到2019年,润阳科技的研发费用率分别为4.69%、3.00%和3.24%,与同行业可比公司研发费用率平均值3.95%、3.05%和2.99%相比,差异不大,似乎还不错。

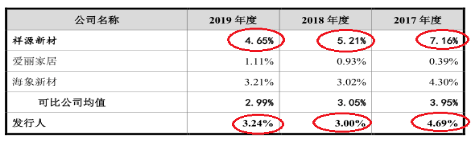

数据来源:润阳科技招股书

可是,三家同行业可比公司中,张家港爱丽家居科技股份有限公司(证券简称:爱丽家居,证券代码:603221.SH)和浙江海象新材料股份有限公司的主营业务都是PVC塑料地板的研发、生产和销售,其实属于润阳科技的下游行业,并非同一细分行业内可比公司。

信息来源:润阳科技招股书

那么问题来了。招股书显示,2017年到2019年,祥源新材的研发费用率分别为7.16%、5.21%和4.65%,分别比润阳科技的研发费用率高2.47、2.21和1.41个百分点,差距比较明显。

为了解释为何公司的研发费用率低于祥源新材,招股书给出了两个原因:一方面,润阳科技的产品应用领域相对集中,而祥源新材的产品应用领域相对分散,因此公司研发材料使用量相对较少。另一方面,公司的经营场所在湖州市长兴县,地区平均工资水平相对较低,导致研发人员薪酬相对较低。

对于润阳科技和祥源新材两家公司研发材料相应的品种和使用量,我们无从深究。但是对于两家公司所在地的平均工资水平,却可以深入研究一下。

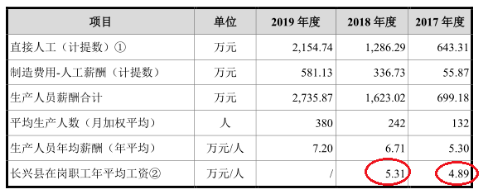

先看润阳科技。招股书显示,2017年和2018年,长兴县在岗职工年平均工资分别为4.89万元和5.31万元。

数据来源:润阳科技招股书

再看祥源新材。据祥源新材招股书披露,该公司位于湖北省孝感市下属汉川市。据孝感统计年鉴的数据,2017年和2018年,汉川市在岗职工年平均工资分别为4.40万元和4.67万元。

数据来源:孝感统计年鉴2017、2018

两相比较,2017年和2018年,润阳科技所在的长兴县在岗职工平均工资4.89万元和5.31万元,分别比祥源新材所在的汉川市在岗职工平均工资4.40万元和4.67万元,高了4900元和6400元,工资水平明显高于后者,与招股书给出的解释完全相反。对此,润阳科技的招股书是否做出了虚假陈述?有待公司作出合理的解答。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]