时间:2021-01-21 09:40 栏目:IPO专栏 编辑:投资有道 点击: 18,299 次

东鹏饮料(集团)股份有限公司(以下简称:东鹏饮料)是以饮料的研发、生产和销售为主营业务的沪市主板拟上市公司,主要产品包括东鹏特饮、由甘柠檬茶、陈皮特饮等饮料,以及包装饮用水。

经过深入研究,我们发现东鹏饮料与委托加工商湖北奥瑞金饮料工业有限公司(以下简称:湖北奥瑞金)之间存在关联关系,但招股书矢口否认。此外,公司一、四季度收入占比变动异常,其中或有蹊跷。

或隐瞒了与主要委托加工商之间的关联关系

报告期内,湖北奥瑞金为东鹏饮料提供委托加工服务,是两大委托加工厂商之一。招股书称,公司与湖北奥瑞金之间不存在关联关系,但公开信息并不支持这一说法。

工商信息显示,湖北奥瑞金是北京奥瑞金包装容器有限公司的全资子公司,后者是上市公司奥瑞金科技股份有限公司(证券简称:奥瑞金,证券代码:002701.SZ)的全资子公司。换句话说,湖北奥瑞金是奥瑞金的二级子公司。

信息来源:国家企业信用信息公示系统

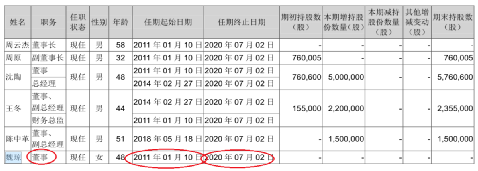

据奥瑞金2019年年报显示,2011年1月10日至2020年7月2日,魏琼担任奥瑞金董事职务。2020年7月28日,奥瑞金公布2020年第一次临时股东大会决议公告,本次临时股东大会进行董事会换届选举,魏琼顺利连任。

信息来源:奥瑞金2019年年报、临时公告

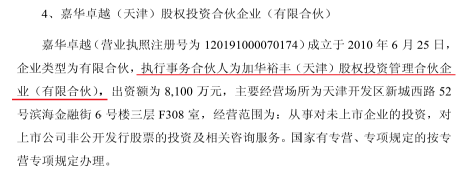

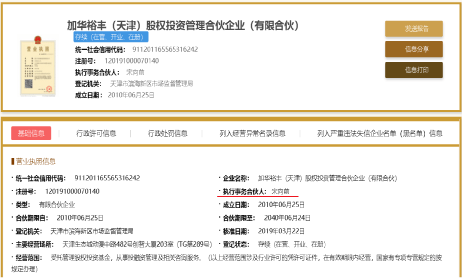

另据工商信息显示,魏琼还是嘉华卓越(天津)股权投资合伙企业(有限合伙)(以下简称:嘉华卓越)的有限合伙人。而据加加食品集团股份有限公司(证券简称:ST加加,证券代码:002650.SZ)招股书披露,嘉华卓越的执行事务合伙人为加华裕丰(天津)股权投资管理合伙企业(有限合伙)(以下简称:加华裕丰)。

信息来源:国家企业信用信息公示系统

信息来源:加加食品招股书

值得注意的是,加华裕丰的执行事务合伙人正是东鹏饮料的现任董事宋向前,加华裕丰也是东鹏饮料招股书认定的关联方。由此可见,公司董事宋向前间接负责嘉华卓越的合伙事务执行,故嘉华卓越也应该是东鹏饮料的关联方,但招股书对此只字不提。

信息来源:国家企业信用信息公示系统

虽然嘉华卓越已于2018年3月2日注销,但宋向前在2018年1月即担任东鹏饮料董事,此时东鹏饮料与嘉华卓越、奥瑞金的关联关系已实际建立。

简而言之,报告期内,奥瑞金的董事魏琼曾入伙由东鹏饮料董事宋向前实际控制的拟上市公司关联方,而奥瑞金的二级全资子公司湖北奥瑞金为东鹏饮料提供了委托加工服务。招股书称湖北奥瑞金与东鹏饮料之间没有关联关系,恐怕有失偏颇。

第一、第四季度收入占比或有异常

2017年至2019年,东鹏饮料的四季度主营业务收入占全年主营业务收入之比分别为15.56%、20.51%和23.16%,累计上涨了7.60个百分点。而公司的一季度主营业务收入占比分别为22.93%、23.35%和16.09%,下滑趋势明显,累计减少6.84个百分点。可见,四季度收入占比的上涨与一季度收入占比的下滑幅度比较接近。

值得关注的是,东鹏饮料一季度主营业务收入占比的下滑是从2018年开始的,2019年一季度收入占比同比减少7.26个百分点,下跌更为显著。

进一步从一季度收入占上半年收入之比来看,公司一季度营收占比的异常就更明显了。

经计算,东鹏饮料报告期各期上半年的主营业务收入分别为15.31亿元、16.00亿元、18.90亿元和24.59亿元,其中,一季度主营业务收入分别为6.51亿元、7.06亿元、6.74亿元、9.30亿元。简单计算可知,一季度主营业务收入占上半年主营业务收入之比分别为42.56%、44.11%、35.67%和37.80%,与2018年相比,2019年和2020年上半年的一季度收入占上半年收入之比明显下滑,差距均在6个百分点以上。

按理说,饮料行业具有明显的季节性,但不具有明显的周期性。虽然随着气温上升,二、三季度为行业销售旺季,一、四季度为行业销售淡季,二、三季度的主营业务收入占比应该明显高于一、四季度,但是每年的各季度收入占比应该相对稳定,而不应出现趋势性的大起大落。

以二季度收入占比为例。可比前三年内,东鹏饮料的二季度主营业务收入占比分别为30.95%、29.59%和29.01%,变动相对较小,累计不超过2个百分点,这与饮料行业的非周期性特征相符。可是,公司一、四季度收入占比为何出现了明显的下降、上升趋势呢?

值得警惕的是,跨期确认收入是常见的收入调节手段之一,这一行为恰恰会导致分季度收入占比的异常变动。东鹏饮料是否将一季度收入在前一年的第四季度提前确认?还请监管部门把关!

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]