ж—¶й—ҙ:2023-07-19 10:36 ж Ҹзӣ®:еҹәйҮ‘ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 4,194 ж¬Ў

еҫҲеӨҡеҹәйҮ‘з»ҸзҗҶжңҖиҝ‘дјҡиҜҙпјҢеёӮеңәйҒӯйҒҮеҶ°зӮ№пјҢжӯЈжҳҜжҠ•иө„зҡ„еҘҪж—¶жңәпјҢж»ЎзңјжңӣеҺ»еҲ°еӨ„жҳҜдҫҝе®ңзҡ„иӮЎзҘЁпјҢдҪҶжҳҜпјҢзңӢзқҖдҫҝе®ңе°ұд»ЈиЎЁе°ҶжқҘдјҡдёҠж¶Ёд№Ҳпјҹ

иө„дә§й…ҚзҪ®зҡ„иҰҒйўҶжҳҜеңЁдёҚеҗҢиө„дә§д№Ӣй—ҙиҝӣиЎҢеҲҶж•ЈеҢ–гҖҒеӨҡе…ғеҢ–й…ҚзҪ®гҖӮд№ҹжңүжҠ•иө„иҖ…и®ӨдёәпјҢиӢҘиғҪеҒҡеҮәзІҫеҮҶзҡ„еҲӨж–ӯпјҢеҘҪжҜ”жӢҘжңүдәҶдёҖдёӘвҖңж°ҙжҷ¶зҗғвҖқпјҢе°ұжҖ»еҸҜд»ҘйҖүжӢ©е№¶йӣҶдёӯжҢҒжңүеҪ“жңҹиЎЁзҺ°жңҖеҘҪзҡ„дёҖзұ»иө„дә§пјҢжҲ–иҖ…еңЁжҹҗдёҖжіўеҠЁиҫғеӨ§зҡ„иө„дә§пјҲеҰӮиӮЎзҘЁпјүеҶ…иҝӣиЎҢжӢ©ж—¶иҝӣеҮәпјҢй«ҳжҠӣдҪҺеҗёпјҢиҝҷж ·ж—ўеҸҜд»ҘйҒҝе…ҚеҸ—з»„еҗҲдёӯиЎЁзҺ°иҫғе·®иө„дә§зҡ„жӢ–зҙҜпјҢеҸҲеҸҜд»ҘиәІиҝҮйңҮиҚЎеӨ§и·ҢпјҢ收зӣҠеІӮдёҚжҳҜеҸҜд»ҘжӣҙзЁігҖҒжӣҙй«ҳпјҹдҪҶжҳҜпјҢиҗҪеҲ°е®һйҷ…ж“ҚдҪңзңҹзҡ„еҸҜд»ҘеҰӮжӯӨе®ҢзҫҺеҗ—пјҹ

В зІҫеҮҶеҲӨж–ӯ并еҚ•дёҖжҠ•иө„жҹҗдёҖзұ»иө„дә§пјҢйқ дёҚйқ и°ұпјҹ

еӣһйЎҫеҺҶеҸІпјҢжІЎжңүе“ӘдёҖзұ»иө„дә§еҸҜд»ҘеҸӘж¶ЁдёҚи·Ңдё”иғҪжңүжҢҒз»ӯејәеҠҝиЎЁзҺ°пјҢеҪ“然дёҖиҲ¬жғ…еҶөдёӢд№ҹйҡҫжңүе“Әзұ»иө„дә§дјҡж°ёиҝңдҪҺиҝ·пјҢж—¶еёёеңЁдёҚз»Ҹж„Ҹй—ҙе°ұдјҡиҝҺжқҘвҖңй«ҳе…үж—¶еҲ»вҖқгҖӮ

жҲ‘们йҖүеҸ–иӮЎзҘЁгҖҒеҖәеҲёгҖҒе•Ҷе“ҒгҖҒй»„йҮ‘гҖҒжҲҝдә§д»ҘеҸҠеўғеӨ–иӮЎзҘЁж Үзҡ„пјҲжёҜиӮЎгҖҒзҫҺиӮЎпјүиҝҷеҮ зұ»йЈҺйҷ©ж”¶зӣҠзү№еҫҒеҗ„жңүдёҚеҗҢгҖҒзӣёе…іжҖ§иҫғдҪҺзҡ„д»ЈиЎЁжҖ§иө„дә§иҝӣиЎҢи§ӮеҜҹпјҢеҸҜд»ҘеҸ‘зҺ°пјҢиҝҮе№ҙ10е№ҙй—ҙпјҡдёҖжҳҜеңЁж”¶зӣҠзҺҮзҡ„з«һйҖҗдёӯжІЎжңүвҖңеёёиғңе°ҶеҶӣвҖқпјӣдәҢжҳҜеҗҢдёҖиө„дә§еңЁе№ҙеәҰй—ҙзҡ„收зӣҠе·®и·қд№ҹеҫҲеӨ§пјҲе°Өе…¶жҳҜй«ҳйЈҺйҷ©иө„дә§пјүпјҢзӣёеҜ№ејәејұд№ҹиө·дјҸжҳҺжҳҫпјҢ收зӣҠгҖҒжҺ’еҗҚзҡ„вҖңеҸҚиҪ¬вҖқеү§жғ…дёҚж–ӯдёҠжј”пјҢдё”йҡҫжңү规еҫӢеҸҜеҫӘгҖӮпјҲи§ҒдёӢеӣҫпјү

е…·дҪ“д»ҘAиӮЎпјҲжІӘж·ұ300жҢҮж•°д»ЈиЎЁпјүдёәдҫӢпјҢ2013е№ҙд»ҘжқҘзҡ„10е№ҙй—ҙпјҢAиӮЎеңЁеҗ„зұ»иө„дә§й—ҙзҡ„зӣёеҜ№ж”¶зӣҠжҺ’еҗҚе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„вҖңд№ӢвҖқеӯ—еҪўпјҢжқҘеӣһжіўеҠЁиө·дјҸпјӣд»Һз»қеҜ№еӣһжҠҘж°ҙе№іжқҘзңӢпјҢжңүе№ҙеәҰеӨ§ж¶Ёи¶…50%гҖҒд№ҹжңүе№ҙеәҰи·Ңе№…и¶…иҝҮ25%пјҢиҝҳжӣҫеҮәзҺ°дёҠдёҖе№ҙж¶Ёе№…и¶…20% гҖҒзҙ§жҺҘзқҖдёӢдёҖе№ҙи·Ңе№…и¶…25%гҖӮеҚідҫҝжҳҜеёёиў«зӣҙи§Ӯи®ӨдҪңвҖңдҝқеҖјвҖқгҖҒвҖңе®үе…ЁвҖқзҡ„й»„йҮ‘пјҢд»·ж јжіўеҠЁд№ӢеӨ§д№ҹжҳҜжҳҫиҖҢжҳ“и§Ғзҡ„гҖӮ

еңЁжңҖзҗҶжғізҡ„зҠ¶жҖҒдёӢпјҢйҖүеҮҶ并жҢҒжңүеҚ•дёҖиө„дә§пјҢжңүеҸҜиғҪеңЁжҹҗдёҖж—¶ж®өиҺ·еҫ—жҜ”иҫғеҘҪзҡ„收зӣҠпјҢдҪҶеңЁеӨҚжқӮеӨҡеҸҳзҡ„еёӮеңәзҺҜеўғдёӯпјҢиҰҒеҒҡеҲ°вҖңжҜҸжҠ•еҝ…дёӯвҖқгҖҒвҖңеҲҮжҚўеҝ…еҮҶвҖқеҮ д№ҺжҳҜвҖңдёҚеҸҜиғҪзҡ„д»»еҠЎвҖқгҖӮжӯӨеӨ–пјҢеҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…иҖҢиЁҖпјҢеңЁдёҚеҗҢиө„дә§зұ»еҲ«й—ҙйў‘з№ҒеҲҮжҚўпјҢдёҖж®өж—¶й—ҙйӣҶдёӯжҢҒжңүеҚ•дёҖиө„дә§пјҢд№ҹеҫҲе®№жҳ“еңЁзӣёеҜ№жҺ’еҗҚе’Ңз»қеҜ№еӣһжҠҘзҡ„еӨ§е№…жіўеҠЁдёӯпјҢдә§з”ҹеҝғжҖҒеҠЁж‘ҮгҖҒеҠЁдҪңеҸҳеҪўпјҢиҝӣиҖҢеҮәзҺ°йқһзҗҶжҖ§зҡ„жҠ•иө„иЎҢдёәгҖӮ

еңЁжңҖзҗҶжғізҡ„зҠ¶жҖҒдёӢпјҢйҖүеҮҶ并жҢҒжңүеҚ•дёҖиө„дә§пјҢжңүеҸҜиғҪеңЁжҹҗдёҖж—¶ж®өиҺ·еҫ—жҜ”иҫғеҘҪзҡ„收зӣҠпјҢдҪҶеңЁеӨҚжқӮеӨҡеҸҳзҡ„еёӮеңәзҺҜеўғдёӯпјҢиҰҒеҒҡеҲ°вҖңжҜҸжҠ•еҝ…дёӯвҖқгҖҒвҖңеҲҮжҚўеҝ…еҮҶвҖқеҮ д№ҺжҳҜвҖңдёҚеҸҜиғҪзҡ„д»»еҠЎвҖқгҖӮжӯӨеӨ–пјҢеҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…иҖҢиЁҖпјҢеңЁдёҚеҗҢиө„дә§зұ»еҲ«й—ҙйў‘з№ҒеҲҮжҚўпјҢдёҖж®өж—¶й—ҙйӣҶдёӯжҢҒжңүеҚ•дёҖиө„дә§пјҢд№ҹеҫҲе®№жҳ“еңЁзӣёеҜ№жҺ’еҗҚе’Ңз»қеҜ№еӣһжҠҘзҡ„еӨ§е№…жіўеҠЁдёӯпјҢдә§з”ҹеҝғжҖҒеҠЁж‘ҮгҖҒеҠЁдҪңеҸҳеҪўпјҢиҝӣиҖҢеҮәзҺ°йқһзҗҶжҖ§зҡ„жҠ•иө„иЎҢдёәгҖӮ

еҚ•дёҖиө„дә§еҶ…йў‘з№ҒжӢ©ж—¶иҝӣеҮәпјҢеҸҜдёҚеҸҜиЎҢпјҹ

иө„дә§й—ҙйў‘з№ҒеҲҮжҚўпјҢиҠӮеҘҸйҡҫд»ҘжҠҠжҸЎпјҢйӮЈд№ҲеңЁеҚ•дёҖиө„дә§еҶ…пјҢиё©еҮҶж—¶зӮ№пјҢе®һзҺ°вҖңиҜҘиҝӣзҡ„ж—¶еҖҷиҝӣгҖҒиҜҘеҮәзҡ„ж—¶еҖҷеҮәвҖқпјҢеҸҜиЎҢеҗ—пјҹ

жҲ‘们д»ҘиӮЎзҘЁиө„дә§дёәдҫӢпјҢеҒҡдёҖдёӘз®ҖеҚ•зҡ„и§ӮеҜҹгҖӮ

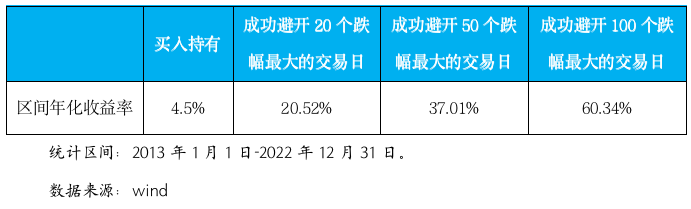

еңЁе®ҢзҫҺзҡ„зҗҶжғізҠ¶жҖҒдёӢпјҢиӢҘж¬Ўж¬ЎйғҪиғҪзІҫеҮҶжӢ©ж—¶пјҢзҗҶи®ә收зӣҠе°ҶжҳҜе·ЁеӨ§зҡ„гҖӮд»ҺжІӘж·ұ300жҢҮж•°2013иҮі2022е№ҙпјҢе®Ңж•ҙ10е№ҙгҖҒ2431дёӘдәӨжҳ“ж—ҘжқҘзңӢпјҢзҙҜ计收зӣҠзҺҮдёә53.5%пјҲе№ҙеҢ–收зӣҠзҺҮ4.5%пјүгҖӮеҒҮи®ҫиғҪеҸӮдёҺе…ЁйғЁдёҠж¶ЁдәӨжҳ“ж—Ҙ并жҲҗеҠҹйҒҝејҖи·Ңе№…жңҖеӨ§зҡ„20дёӘгҖҒ50дёӘгҖҒ100дёӘдәӨжҳ“ж—ҘпјҢзӣёеҜ№вҖңд№°е…ҘжҢҒжңүвҖқеҸҜеұ•зҺ°еҮәеҚҒеҲҶжғҠдәәзҡ„вҖңи¶…йўқвҖқ收зӣҠпјҲи§ҒдёӢиЎЁпјүпјҢиҝҷд№ҹжҳҜеҗёеј•дёҚе°‘вҖңиҮӘдҝЎвҖқзҡ„жҠ•иө„иҖ…иҝӣиЎҢйў‘з№ҒжӢ©ж—¶иҝӣеҮәзҡ„еҺҹеӣ гҖӮ

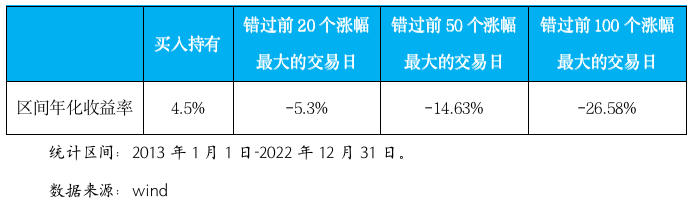

еӣһеҲ°зҺ°е®һпјҢжө·еҶ…еӨ–иӮЎзҘЁеёӮеңәпјҢеӨ§ж¶ЁгҖҒеӨ§и·Ңзҡ„дәӨжҳ“ж—ҘпјҲжҲ–жҹҗдәӣеёӮеңәйҳ¶ж®өпјүпјҢз»ҸеёёдјҡжҢЁеңЁдёҖиө·гҖҒвҖңеүҚеҗҺи„ҡвҖқеҮәзҺ°пјҢеңЁйў‘з№Ғзҡ„жӢ©ж—¶иҝӣеҮәдёӯпјҢеҚідҫҝеҸҜиғҪе№ёиҝҗең°йҒҝејҖжҹҗж¬ЎеӨ§и·ҢпјҢдҪҶз”ұдәҺвҖңе…ій”®еӨ§ж¶ЁвҖқеёёдёҺеӨ§и·ҢеҰӮеҪұйҡҸеҪўпјҢеңЁеҝғжҖҒгҖҒжғ…з»ӘпјҲеҰӮеӨ§и·Ңд№ӢеҗҺзҡ„жӢ…еҝ§е’ҢжҒҗж…Ңпјүзӯүеҗ„з§Қеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢй”ҷиҝҮвҖңе…ій”®еӨ§ж¶ЁвҖқд№ҹеҫҲйҡҫйҒҝе…ҚпјҢиҖҢдёҖж—Ұй”ҷиҝҮиҝҷдәӣе°‘ж•°дҪҶе…ій”®зҡ„дёҠж¶ЁпјҢзҙҜи®ЎеӣһжҠҘзҺҮеҸҜиғҪдјҡвҖңеӨ§еҸҳи„ёвҖқпјҡеҗҢж ·жҳҜ2013-2022е№ҙпјҢ2431дёӘдәӨжҳ“ж—ҘпјҢеҰӮжһңеңЁйў‘з№ҒжӢ©ж—¶иҝӣеҮәзҡ„вҖңжҠҳи…ҫвҖқдёӯй”ҷиҝҮдәҶж¶Ёе№…жңҖеӨ§зҡ„еүҚ20дёӘгҖҒ50дёӘгҖҒ100дёӘдәӨжҳ“ж—ҘпјҢз»“жһңдјҡеҮәзҺ°еҫҲеӨ§е№…еәҰзҡ„жҠ•иө„дәҸжҚҹпјҲи§ҒдёӢиЎЁпјүгҖӮ

еӣһеҲ°зҺ°е®һпјҢжө·еҶ…еӨ–иӮЎзҘЁеёӮеңәпјҢеӨ§ж¶ЁгҖҒеӨ§и·Ңзҡ„дәӨжҳ“ж—ҘпјҲжҲ–жҹҗдәӣеёӮеңәйҳ¶ж®өпјүпјҢз»ҸеёёдјҡжҢЁеңЁдёҖиө·гҖҒвҖңеүҚеҗҺи„ҡвҖқеҮәзҺ°пјҢеңЁйў‘з№Ғзҡ„жӢ©ж—¶иҝӣеҮәдёӯпјҢеҚідҫҝеҸҜиғҪе№ёиҝҗең°йҒҝејҖжҹҗж¬ЎеӨ§и·ҢпјҢдҪҶз”ұдәҺвҖңе…ій”®еӨ§ж¶ЁвҖқеёёдёҺеӨ§и·ҢеҰӮеҪұйҡҸеҪўпјҢеңЁеҝғжҖҒгҖҒжғ…з»ӘпјҲеҰӮеӨ§и·Ңд№ӢеҗҺзҡ„жӢ…еҝ§е’ҢжҒҗж…Ңпјүзӯүеҗ„з§Қеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢй”ҷиҝҮвҖңе…ій”®еӨ§ж¶ЁвҖқд№ҹеҫҲйҡҫйҒҝе…ҚпјҢиҖҢдёҖж—Ұй”ҷиҝҮиҝҷдәӣе°‘ж•°дҪҶе…ій”®зҡ„дёҠж¶ЁпјҢзҙҜи®ЎеӣһжҠҘзҺҮеҸҜиғҪдјҡвҖңеӨ§еҸҳи„ёвҖқпјҡеҗҢж ·жҳҜ2013-2022е№ҙпјҢ2431дёӘдәӨжҳ“ж—ҘпјҢеҰӮжһңеңЁйў‘з№ҒжӢ©ж—¶иҝӣеҮәзҡ„вҖңжҠҳи…ҫвҖқдёӯй”ҷиҝҮдәҶж¶Ёе№…жңҖеӨ§зҡ„еүҚ20дёӘгҖҒ50дёӘгҖҒ100дёӘдәӨжҳ“ж—ҘпјҢз»“жһңдјҡеҮәзҺ°еҫҲеӨ§е№…еәҰзҡ„жҠ•иө„дәҸжҚҹпјҲи§ҒдёӢиЎЁпјүгҖӮ

и‘—еҗҚз»ҸжөҺеӯҰ家еҮҜжҒ©ж–ҜжӣҫиЎЁиҫҫиҝҮеҜ№жӢ©ж—¶зҡ„зңӢжі•:вҖңз”ұдәҺз§Қз§ҚеҺҹеӣ пјҢжӢ©ж—¶зҡ„жғіжі•жҳҜдёҚеҸҜжұӮзҡ„пјҢд№ҹжҳҜдёҚзҺ°е®һзҡ„гҖӮйӮЈдәӣдјҒеӣҫжӢ©ж—¶зҡ„дәәз»ҸеёёеҚ–еҮәеӨӘжҷҡгҖҒд№°е…ҘеӨӘжҷҡжҲ–иҖ…еҗҢж—¶д№°е…Ҙе’ҢеҚ–еҮәеӨӘжҷҡпјҢеӣ жӯӨиҰҒжүҝжӢ…е·ЁеӨ§зҡ„д»Јд»·пјҢиҖҢдё”жӢ©ж—¶дјҡеҠ©й•ҝжҠ•иө„иҖ…дёҚе®үе®ҡзҡ„жҠ•жңәеҝғзҗҶгҖӮвҖқ

й•ҝжңҹд»ҘжқҘзҡ„еӨ§йҮҸзҗҶи®әз ”з©¶е’Ңе®һиҜҒж•°жҚ®иҜҒжҳҺпјҢеҜ№з»қеӨ§еӨҡж•°дәәиҖҢиЁҖпјҢжҠӣејҖйЈҺйҷ©з®ЎзҗҶзҡ„йў‘з№ҒжӢ©ж—¶гҖҒеӯӨжіЁдёҖжҺ·ең°йӣҶдёӯеҚ•дёҖжҠ•иө„зЁҚжңүдёҚж…Һдјҡд»ҳеҮәе·ЁеӨ§зҡ„д»Јд»·гҖӮ

иҜәиҙқе°”з»ҸжөҺеӯҰеҘ–еҫ—主马科з»ҙиҢЁд№ҹжӣҫиҜҙиҝҮпјҡвҖңиө„дә§й…ҚзҪ®жҳҜжҠ•иө„еёӮеңәе”ҜдёҖзҡ„е…Қиҙ№еҚҲйӨҗгҖӮвҖқеҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…иҖҢиЁҖпјҢдёҺе…¶з—ҙеҝғиҝҪжұӮвҖңжҜҸжҠ•еҝ…дёӯвҖқжҲ–иҖ…е®һзҺ°вҖңз»қеӨ§йғЁеҲҶж—¶й—ҙйғҪиғҪжҠ•дёӯвҖқзҡ„е°ҸжҰӮзҺҮдәӢ件пјҢдёҚеҰӮж”ҫе№іеҝғжҖҒгҖҒзқҖзңјй•ҝиҝңгҖҒжҠҠжҸЎи¶ӢеҠҝпјҢ科еӯҰејҖеұ•еҲҶж•ЈеҢ–гҖҒеӨҡе…ғеҢ–зҡ„иө„дә§й…ҚзҪ®гҖӮ

жҖ»иҖҢиЁҖд№ӢпјҢжҠ•иө„жІЎжңүиғҪзІҫеҮҶйў„зҹҘжңӘжқҘзҡ„вҖңж°ҙжҷ¶зҗғвҖқпјҢеҒҡеҘҪиө„дә§й…ҚзҪ®пјҢеҒҡеҘҪйЈҺйҷ©з®ЎзҗҶпјҢйҒҝе…Қйў‘з№ҒжӢ©ж—¶пјҢйҒҝе…ҚиҝҮеәҰдҫқиө–еҚ•дёҖиө„дә§пјҢеҜ»жұӮйЈҺйҷ©жҺ§еҲ¶е’Ңй•ҝжңҹ收зӣҠй—ҙзҡ„жңҖдјҳи§ЈпјҢжүҚжҳҜжҠ•иө„зҗҶиҙўзҡ„й•ҝиөўд№ӢйҒ“гҖӮ

йҷӨж ҮжіЁеӨ–пјҢж•°жҚ®еҸҠеӣҫиЎЁжқҘжәҗпјҡжҳ“ж–№иҫҫжҠ•иө„иҖ…ж•ҷиӮІеҹәең°

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]