时间:2018-03-12 16:54 栏目:封面故事 编辑:投资有道 点击: 5,751 次

2018年1月15日新三板市场正式进入竞价交易时代,协议转让退居幕后肩负着大宗交易的重则。从竞价交易实施一周的情况来看,盘中竞价交易成交额比较清淡,盘后大宗交易成主角,贡献了全市场成交额的一半以上。

2017年12月22日股转系统发布了《全国中小企业股份转让系统股票转让细则》(以下简称:《转让细则》),新的《转让细则》最大的变化是原来占据主流的协议转让退出中央舞台,新三板盘中交易将采用做市交易和竞价交易两种。在综合考虑基础层和创新层股票的流动性水平和投资者交易需求的基础上,确定了基础层集合竞价股票每日撮合1次,撮合时间为每个转让日的15:00;创新层集合竞价股票每日撮合5次,撮合时间为每个转让日的9:30、10:30、11:30、14:00和15:00。

交易新规实施一周,盘中竞价交易清淡

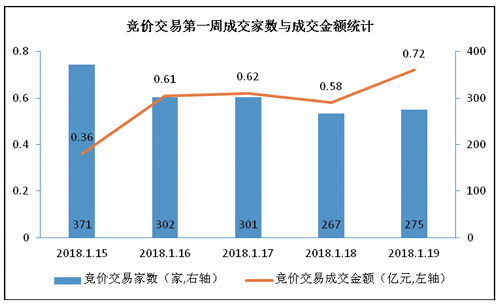

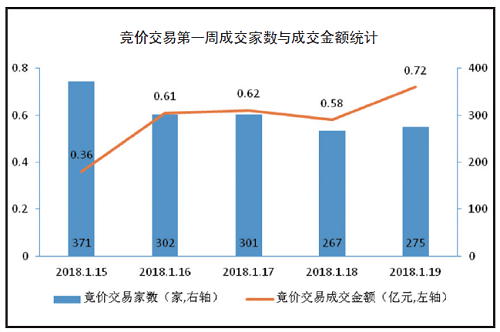

2018年1月15日,新三板正式进入竞价交易时代,截至15:00收盘,通过集合竞价交易,有371只股票达成交易,成交金额0.36亿元;当日做市交易的股票中有402只有成交,成交金额0.84亿元,当日集合竞价与做市交易累计成交额仅有1.2亿元。

从1月15日的竞价交易成交额情况来看,华清飞扬(834195.OC)等10家公司的股票成交额超过了80万元,尤其是华清飞扬受其IPO辅导通过北京证监局验收这一利好信息的影响,其成交额达到了864.86万元,总市值达到21.81亿元,成为了竞价交易首日的明星股。

当然由于集合竞价首日投资者对交易规则不太熟悉,观望状态较浓,1手成交的情况成为主流;此外竞价交易首日对股票无涨跌幅限制,暴涨暴跌也成为了当天一道别有趣味的风景线。

经历了首日的疯狂后,从2018年1月16日开始至1月19日,之后的4天竞价交易也陷入了低迷的怪圈。统计发现,无论是有成交记录的股票数量,还是竞价交易的成交金额,已经出现了起伏。实际上,从后续的成交情况来看,竞价交易对改善新三板市场流动性的效果有限。

交易新规实施一周,盘后大宗成主角

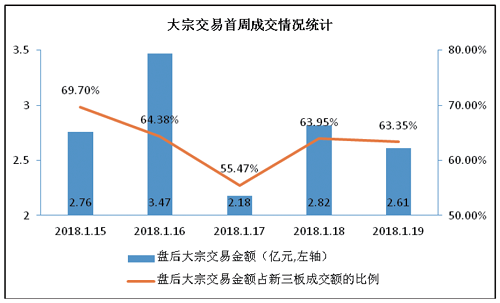

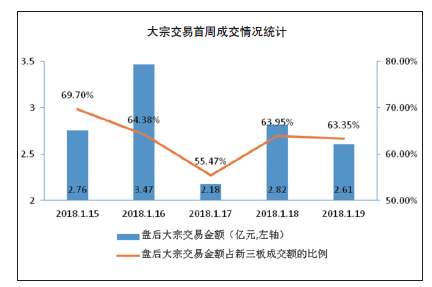

新三板交易制度改革后,协议转让方式由盘中调整至盘后,做市企业和集合竞价企业只要满足“单笔申报数量不低于10万股,或者转让金额不低于100万元人民币”,均可以进行盘后协议转让。因此盘后协议转让实际上是扮演了“大宗交易”的角色,而这一角色也受到市场的广泛关注。2018年1月15日也是盘后大宗交易的首秀,数据显示当日盘州大宗交易,25家企业合计成交了2.76亿元,占了当天新三板市场成交金额的69.70%,成为当日的成交主力。

大宗交易首日,银钢电商(835092.OC)和联赢激光(833684.OC)成为最大的受益者,两公司分别成交1.04亿元和0.92亿元。或许是尝到了大宗交易的甜头,2 018年1月16日有72家企业参与了盘后大宗交易,交易金额达到3.47亿元,占当天新三板合计成交金额的64.38%。从之后的成交情况来看,一半以上的交易额来自盘后大宗交易,可见,相比竞价交易的清淡,盘后大宗交易的热度更高。

盘中不重要,盘后是王道

联讯证券新三板研究组负责人彭海表示,从实际效果来看,盘后协议转让确实起到大宗交易的目的,弥补了竞价交易与做市交易制度上的不足。对于流动性较好、成交活跃的股票,集合竞价起到了稳定股价、合理定价的作用,但对于那些鲜有外部投资者关注的股票,集合竞价实质上仍然被当作了股东与关联方之间点对点小额交易的游戏,实质仍等同于协议转让。

企巢新三板学院院长程晓明就明确指出,盘中交易的数量不重要,关键是由此引导出来的盘后“大宗交易”。“大宗交易”需要一个定价依据,而这个定价依据就来自盘中的做市交易和竞价交易。从这个角度看,盘中交易的数量不是最重要的,关键是由此引导出来的盘后“大宗交易”。不过,盘内交易要发挥“股价导向”的功能,同样需要时间。程晓明表示:“盘后‘大宗交易’要参考盘内的交易,盘内交易的成交量和交易价格应形成稳定的曲线,这才具有参照意义,这是需要时间的。”

按照股转系统的相关规定,集合竞价股票只有先在盘中产生成交价格,才能进行盘后的协议转让,这意味着近一万家采取集合竞价的股票,由于在盘中没有成交,而“无缘”盘后协议转让。未来随着采取集合竞价转让的股票陆续产生盘中价格,盘后“大宗交易”有望持续放量。以此来看,对于新三板的交易新规,盘中不重要,盘后是王道。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]