时间:2014-04-16 15:28 栏目:封面故事 编辑:投资有道 点击: 7,039 次

作者:邓若楠 来源:投资有道11年2月刊

据Wind资讯统计,2010年90家银行发行理财产品11575款,较2009年的7831款同比增长47.81%,中国银行业理财市场的繁荣已显而易见。

在各类理财产品中,收益“合格率”最高的为信贷资产类产品,公布实际收益率的1707款产品中,超预期产品25款,与预期持平的1582款,实际收益率与预期收益率的比值为1.00;

收益“合格率”最低的为商品类银行理财产品,其实际收益率与预期收益率的比值为0.55,即几乎有一半产品未达到预期收益率。

银行理财市场特点

国有大行发行占据主导,外资银行信息披露不足

2010年银行理财市场日渐繁荣,国有控股银行的崛起最为明显。中、工、农、交、建以及邮储6家银行发行的产品达到4226款,占比达到36.51%。

从单家银行看,交通银行全年共发行理财产品1762款,是发行量最多的银行。此外,中国银行、华一银行的新发产品数都在1100款以上,2009年的发行冠军招商银行2010年发行量超过900款。

同时,统计发现五大行中的中国银行、农业银行、交通银行,以及股份制银行中的光大银行、兴业银行、多数外资银行和国内外知名度较高的银行在观察期(2010年1月1日~2010年12月31日)内实际收益率公布比例不满30%。其中交通银行有1469款产品未公布收益,排名第一;华一银行有738款产品未公布收益,排名第二;汇丰银行(中国)有109款产品未公布收益,排名第三。(东亚银行、荷兰银行、恒生银行、花旗银行及星展银行也有众多到期产品未公布收益)。在未公布收益名单中,产品平均预期年化收益率最高的是花旗银行,产品预期收益达29.98%;汇丰银行(中国)次之,达13.37%;星展银行以10.43%排名第三。

从产品类型看,未公布收益产品占比最高的为股票型产品,达83.64%(807款产品中有675款未公布);占比最低的信贷资产类产品为55.64%(3848款产品中有2141款未公布),其他类型依次为商品:78.49%,利率:68.05%,汇率:62.02%,债券:60.48%,票据:57.87%。

人民币理财持续旺销

2010年人民币理财产品共计发行9587款,占市场发行总量的82.82%。该类型产品资金投向是央行票据和国债,风险较低且能带给客户较高、较稳定的综合收益,比较贴近市场和客户,最大限度地满足了风险承受能力较低的普通百姓的理财需要,因而比储蓄等方式更具有吸引力。

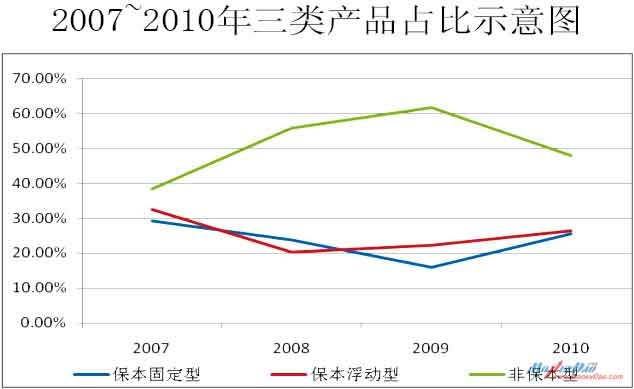

非保本型产品占据“半壁江山”

2010年非保本型理财产品共计发行5554款,占市场发行总量的47.98%。从最初的“保本型固定收益”类产品到以挂钩各类金融产品为特色的“保本型浮动收益”类产品,再到明确标志“不保本”概念的“非保本型固定收益”类产品。“非保本”型理财产品已是市场的主流。

往年银行理财产品的总体收益率相对较低,其主要原因在于银行理财产品以低风险资产为主要投资方向,“保本”是主要理财观念。由于通胀的压力,如今客户不再满足于3%左右的年收益率,注重收益率的“非保本”型理财产品因此得以占据市场半壁江山。

理财产品现状

理财产品发行数量成倍增长,发行银行大幅增加,发行主体结构日趋完善。

国际知名银行在国内基本都有产品发行,城商行发行占比逐渐增加。

产品种类丰富,但同质化竞争严重

理财产品基础资产类别日渐丰富,结构性理财产品拓展了投资渠道。不过产品的设计结构单一,产品创新能力差,同质化竞争严重。就非保本型的挂钩产品而言,在2007年扎堆股票类产品;在股票市场湮灭后又扎堆信贷资产类产品的发行。2010年银监会叫停银信合作后,票据和债券类理财产品占比明显上升。

理财产品委托期趋短,年化预期收益率逐年下降,到2010年年平均收益率低至0.49%,平均委托期降至139天。

到期产品中“实际收益率大于预期”数量最多的10家银行

| 实际收益率大于预期 | 实际收益率等于预期 | 实际收益率小于预期 | 缺少收益资料 | ||||||

| 发行银行 | 数量 | 该银行占比(%) | 数量 | 该银行占比(%) | 数量 | 该银行占比(%) | 数量 | 该银行占比(%) | 产品总数 |

| 中信银行 | 9 | 2.008928571 | 273 | 60.9375 | 3 | 0.669642857 | 163 | 36.38393 | 448 |

| 天津银行 | 5 | 83.33333333 | 1 | 16.66666667 | 0 | 0 | 0 | 0 | 6 |

| 招商银行 | 4 | 0.293685756 | 779 | 57.19530103 | 0 | 0 | 579 | 42.51101 | 1362 |

| 东莞银行 | 3 | 1.898734177 | 96 | 60.75949367 | 0 | 0 | 59 | 37.34177 | 158 |

| 中国工商银行 | 2 | 0.336700337 | 182 | 30.63973064 | 0 | 0 | 410 | 69.02357 | 594 |

| 浦发银行 | 2 | 0.461893764 | 157 | 36.25866051 | 0 | 0 | 274 | 63.27945 | 433 |

| 深圳发展银行 | 2 | 0.598802395 | 98 | 29.34131737 | 0 | 0 | 234 | 70.05988 | 334 |

| 兴业银行 | 2 | 1.03626943 | 47 | 24.35233161 | 0 | 0 | 144 | 74.6114 | 193 |

| 中国邮政储蓄银行 | 2 | 7.407407407 | 18 | 66.66666667 | 0 | 0 | 7 | 25.92593 | 27 |

| 广州农村信用合作联社 | 1 | 3.125 | 13 | 40.625 | 0 | 0 | 18 | 56.25 | 32 |

上表按“实际收益率大于预期”产品数量由高到低排序(观察期内实际收益率公布比例不满30%的银行不被本排行榜列入排行)资料来源:Wind资讯

2010银行理财产品收益超预期前10名(全部为非结构性产品)

| 发行银行 | 产品名称 | 基础资产 | 业务模式 | 预期收益率 | 实际收益率(公布) | 实际年化收益率 | 实际/预期 | 保本比例 |

| 招商银行 | 2010年“金葵花”招银进宝之贷里淘金143号理财计划2343 | 信贷资产,债券,票据 | 其他,信托 | 2.7 | 0.0518 | 7 | 2.59259 | 0 |

| 中国邮政储蓄银行 | 2008年财富系列3号人民币理财计划 | 信贷资产 | 信托 | 2.81 | 11.5425 | 5.7 | 2.02847 | 0 |

| 东莞银行 | 2010年“玉兰理财”稳健收益系列之债券35号同业理财产品 | 债券,利率,其他 | 其他,信托 | 2 | 0.6981 | 2.8 | 1.4 | 100 |

| 中国工商银行 | 2008年第13期“理财金账户”专属个人人民币理财产品-信托投资型二年期XT0851 | 票据,债券,信贷资产,利率 | 其他,信托 | 3.98 | 9.7153 | 4.7911 | 1.20379 | 0 |

| 东莞银行 | 2010年“玉兰理财”稳健收益系列之债券41号同业理财产品 | 其他,债券,利率 | 其他,信托 | 2.15 | 0.4122 | 2.55 | 1.18605 | 100 |

| 东莞银行 | 2010年“玉兰理财”稳健收益系列之债券38号同业理财产品 | 债券,利率,其他 | 其他,信托 | 2.4 | 0.6981 | 2.8 | 1.16667 | 100 |

| 乐山市商业银行 | 2010年第5期“财富通”理财产品 | 票据 | 其他 | 3 | 0.9119 | 3.35 | 1.11667 | |

| 广州农村信用合作联社 | 2010年“金麒麟”季季盈B理财产品(1001季度) | 其他,票据,债券 | 其他 | 2 | 0.5425 | 2.2 | 1.1 | 100 |

| 中国工商银行 | 2010年“稳得利”第60期资产组合投资资型人民币理财产品(9天)XT1092 | 债券,信贷资产,利率,其他 | 其他,信托 | 3 | 0.0814 | 3.3 | 1.1 | 0 |

| 浙商银行 | 2008年“方信理财”1号人民币理财产品 | 股票,信贷资产,其他 | 信托 | 6.25 | 6.6736 | 6.6554 | 1.06486 | 100 |

排名第一的招商银行理财计划投资于向铁道部及优质特大型中央企业发放信托贷款的资金信托、银行承兑汇票以及AA级银行间债券市场企业债、中期票据等信用级别高、流动性好的金融工具,委托期超短为7天,获得超额收益主要源于其投资对象所获得的高收益。 资料来源:Wind资讯

2010银行理财产品收益低于预期前10名

| 发行人 | 产品名称 | 基础资产 | 业务模式 | 预期年化收益率 | 实际收益率(公布) | 实际年化收益率 | 实际/预期 | 保本比例 | 产品结构 |

| 中信银行 | 2007年“双盈计划8号”人民币2年期产品 | 股票,其他,债券,利率 | 信托 | 25 | -4.12 | -8.24 | -0.3296 | 0 | 非结构性产品 |

| 中国民生银行 | 2008年“非凡理财”FOF基金精选产品 | 其他 | 其他 | 50 | -6.4977 | -3.2 | -0.064 | 0 | 非结构性产品 |

| 中信银行 | 2007年“蓝筹计划2号”人民币2年期产品 | 股票 | 信托 | 36 | -4.51 | -2.255 | -0.0626 | 0 | 非结构性产品 |

| 徽商银行 | 2007年九越理财C计划一期基金优选人民币理财产品 | 其他 | 信托 | 20 | 0 | 0 | 0 | 0 | |

| 徽商银行 | 2008年九越理财C计划四期基金优选人民币理财产品 | 股票,其他 | 信托 | 12 | 0 | 0 | 0 | 0 | 非结构性产品 |

| 徽商银行 | 2008年九越理财C计划五期基金优选人民币理财产品 | 股票,其他 | 信托 | 20 | 0 | 0 | 0 | 0 | 非结构性产品 |

| 中国农业银行 | 2009年“金钥匙·汇利丰”第4期产品D款2个月(PSTD09016) | 汇率 | 其他 | 2.5 | 0 | 0 | 0 | 100 | 结构性产品 |

| 中国农业银行 | 2009年“金钥匙·汇利丰”第4期产品C款1个月(PSTD09015) | 汇率 | 其他 | 2.2 | 0 | 0 | 0 | 100 | 结构性产品 |

| 中信银行 | 2010年中信理财之乐投1001期原油挂钩产品(B款) | 其他 | 8 | 0.0261 | 0.1 | 0.0125 | 100.1 | 结构性产品 | 中信银行 |

| 中信银行 | 2007年中信理财之“基金计划9号” | 股票,债券,其他 | 信托 | 30 | 0.305 | 0.61 | 0.02033 | 0 | 非结构性产品 |

该榜“第一”中信银行产品投资方向为新股+基金组合信托,主要投资于证券投资基金、新股申购等。该产品收益起始日为2008-1-4,到期日为2010-1-4,实际收益率较低的主要原因是该阶段股市行情较差。资料来源:Wind资讯

2010年银行理财产品的一个重要特征是投资期限短期化趋势明显。产品期限在一个月以内的共计3605款;1~3个月的共计3453款;3~6个月的共计2106款;6个月以上的共计2411款。

导致投资期限短期化的根本原因在于强烈的加息预期下,投资者更加注重资金流动性;为顺应投资者需求并规避市场风险,银行纷纷增加短期理财产品并调高了收益率。

保本固定型理财产品占比在经历2007年后的持续下滑后,2010年占比开始出现大幅的反弹,从2009年的15.94%升至25.61%。

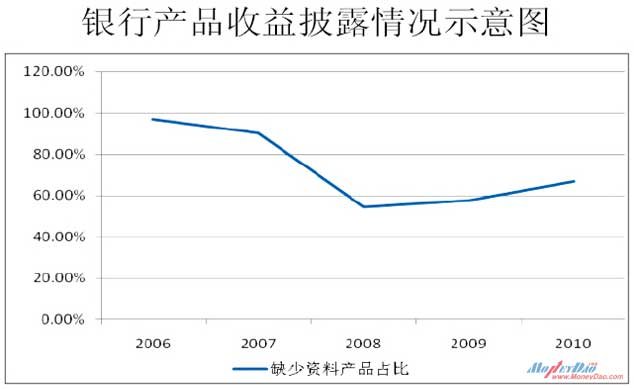

披露实际收益率产品占比继续下降

银行产品收益披露质量在经历2008年的大幅改善后,于2009和2010年出现持续的恶化,2010年缺少实际收益的产品占该年度到期理财产品的66.98%,而2009年为57.66%。

收益率之塔尖、塔底

从已公布收益率的情况来看,2010年共有35款实际收益率超预期,实际收益率等于预期的产品有3373款,其中67.75%的产品为信托理财产品。

2010年信托产品量“价”齐升,主要得益于上半年银信合作产品和下半年房地产信托产品的放量。尤其是下半年房地产信托的大量发行,使信托公司有动力、有空间去调升信托产品的收益率。

对部分理财产品收益率偏低的现象,万得分析认为可归结为以下几大因素的影响:

1. 利率的下降

低利率环境打压固定收益证券(债券+票据+利率)投资类产品。

根据对2010年到期已公布实际收益率产品的统计,相对一年期存款利率(调整前的2.25%),大部分产品为低,票据类虽然相对较高,但仅高出33个基点,这是宏观的影响。

2. 股票市场的黯淡

据WIND资讯统计,2006年~2010年间,股票、信贷资产类产品占比及年平均收益率呈现正比,尤其是股票型理财产品的占比在2007年达到21.12%的新高,对应理财产品年化收益率也在该年度达到了新高,而伴随着次贷危机下滑的股票型占比拖累银行理财产品的年平均收益率在2008年至2010年间持续走低。

2007年信贷资产类产品开始崛起,2008年理财产品收益率超过10%的28款产品中,信贷资产占据了半壁江山,这对股票类型占比下滑是种补偿,2009年的收益率下降趋势延续至2010年。

3. 汇市波动率上升是汇率和商品类结构性理财产品居于末位的重要原因

从2010年的汇率挂钩类来看,多挂钩于欧元兑美元和美元兑日元,结构类型多是看涨或者球道结构,即看跌波动率,不幸的是自从次贷危机以后汇市波动率明显上升,又恰逢欧债危机,波动率开始翘头,这也打压了产品的收益率。

4. 就产品设计而言,以汇率类产品为例,其收益率设置上下限没问题,但是夹板过薄,收益上限过低却是个问题。

以某银行2010年1月到期的某款产品为例:挂钩美元兑日元,若汇率曾经大于等于触发点,年化收益率为2.3%,否则为0.36%,期限为6个月……银行开发这样的产品是为了降低风险满足内地的监管需求,购买这样的产品对投资者来讲多少折射出投资渠道匮乏的窘境。

2011普通投资者箴言

短期产品应对加息预期

关注外汇产品走势可以先配置中长期美元汇率挂钩型产品。

关注风险资产的配置比例,黄金进可攻退可守,可适时择机配置。

(注:以上统计均以公开的数据为基础,所有数据统计截止日期为2011年1月13日;有些产品实际收益率公布比例很低,可能与实际存在误差)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]