时间:2014-05-22 16:21 栏目:封面故事 编辑:投资有道 点击: 6,510 次

本文标签: 资产配置

作者:马文刚 来源:投资有道13年7月刊

马云一套太极拳,将“退休Style”演绎成了创业“大咖”的热门话题。要想让自己成为下一个潇洒乐退的“马云”,对资产配置合理分散和适时调整就是一门关键的必修课。

当然,马云、史玉柱们的退休计划,普通人很难望其项背。不过,如果你的可投资资产已超过1000万元,也是时候“摩拳擦掌”,好好规划自己“江南Style”退休生活了。

《史记·货殖列传》中有言道:“无财作力,少有斗智,既饶争时。”说的是当你没有任何资产时,应先凭力气赚取人生的第一桶金;而当你小有资产时,应凭借智慧尽快拓宽赚钱渠道,迅速增加财富;当你很富足时,就应抓住时机,继续增加财富。

那么,要想让自己成为下一个乐退的“马云或史玉柱”,对资产配置合理分散和适时调整就是一门关键的必修课。

学会巧妙分散

《金融分析家》杂志上一篇名为《组合绩效的决定》的文章提出:投资收益的91.5%由资产配置决定,尤其对于机构投资者和高净值个人投资者,资产配置对于投资收益的贡献远大于时机和具体产品的选择。

从更长的时间跨度来看,分散性的投资组合才是投资成功的关键因素。华人首富李嘉诚就是一个伟大的资产配置者,和记黄埔分属七大行业,各个行业之间均有很强的互补性。

如零售业务不佳,而基建和电讯业务却很好;物业和财务投资较差,而零售业却好转。多个互补行业使得李嘉诚整个集团收益“东方不亮西方亮”,从上世纪80年代至今,和记黄埔与恒生指数的走势基本一致,无疑说明李嘉诚对产业的配置效果几乎匹配了整个市场的分散程度。

“由于不同的产品会在不同的时间有不同的表现,因此将不同的产品组合到一起,利用此消彼长的原理,就可起到平滑收益、降低风险的作用。”第三方理财机构高傅财富CEO陈维忠向记者讲述了一位律师事务所合伙人朱先生的案例。

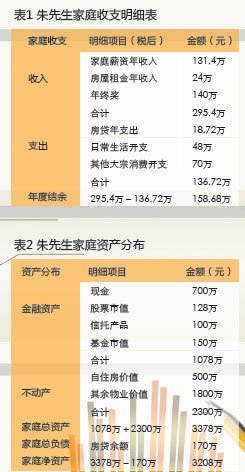

收入不错的朱先生,拥有年终分红,近年来还通过房产投资获得了一定的投资回报。“我们根据对朱先生的风险测试,他对投资回报率可接受范围为9%至11%,可承受的损失范围是25%。”

陈维忠表示,从朱先生的家庭财务状况考虑,实现保值增值是首要的目标,而人到中年的朱先生对于未来的退休养老更是重点考虑,希望通过理财规划得到总额为2000万元的乐退资金。

“朱先生的家庭净资产3200多万元,已经达到了他的乐退要求,因此现在的关键是如何通过分散投资让资产的增值速度追上CPI。”

理财师与朱先生沟通后发现,其家庭整体资产配置中有超过70%以上的部分是不动产,在整个家庭资产比重中占比过高,单一资产的相关性过强,一旦未来房产价值的增速放缓或出现下降,对整个家庭资产的安全和稳定收益会产生非常大的影响。

加之“新国五条”增加了不动产的交易成本,因此首先建议朱先生将房产投资的比例下调,随后增加防御性资产的配置--增加至60%,同时将选择不同种类和风险的资产,设计出一个适合朱先生的配置模型。

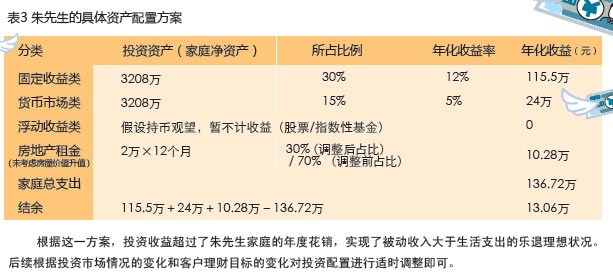

根据设计模型,理财师为朱先生选择了年化12%的固定收益信托和结构化债券产品,同时在货币市场也选择了一些年化3%至5%的稳定投资回报产品。

按需配置

资产配置在网上也流行着林林总总的方法,诸如“4321”原则、“100减年龄”法则等,但仔细一看,似乎值得推敲。

比如“4321”原则是把40%的收入用于投资,30%的收入用于开支,20%的收入用于储蓄,10%的收入用于保险。那么,对于月收入2万元的中端家庭,每个月只能花6000元,在除去衣食住行等开销开,还有多少资金可提高生活品质?

同样“100减年龄”法则也有些问题,比如巴菲特已经80多岁了,似乎身体状态也还可以,那么主要资产依然是股票的他,按这个法则只能投资不到20%(100-80岁)的资产到股票中,如果真的如此,“股神”雅号早已和他无关。

“如果资产配置比例是万能的,那么所有的理财师、投资顾问可能都得失业了。只要每个社区给每个家庭发一张写着‘4321’具体内容和‘100减年龄’法则的纸,那么所有人都成为理财高手了。”

稳杰财富首席投资总监黄伟表示,“我们该怎样配置资产,应根据需求来决定资产配置的比例。比如20年后需要积累2000万元的退休金,这就是需求。”

黄伟表示,确定需求后须分析现有的资源?如已积累了500万元,然后再按股市和债市的长期收益率进行比例分配。假设股票为每年10%,债券为每年5%,那么通过测算可实现上述目标的投资比例大致为40%的股票加60%的债券。

“其实这20年中,投资者可能还在继续工作,因此还有其他资金结余,在实际配置资产时可适当减少高风险的股票比重。”

在按需配置资产时,还要考虑个人的风险承受能力,如果资产组合的风险超过了承受能力,可适当降低理财目标。

黄伟认为,资产配置是因人而异的,绝对不存在最佳标准,按需配置才是最恰当的理财方式。他对记者详细分析了吴女士的案例:刚过不惑之年的吴女士有着1000万左右的可投资资产,而她的风险偏好属于极端保守,因此资产安全是第一需求。

“在进行资产配置时必须优先考虑低风险投资产品,如债券回购、期现套利,可以占到80%;另配置少部分资产做长期基金定投,追求长期收益。”黄伟表示。

“逆回购直接针对的是结算公司等第三方。如果债券质押方到期不能按时还款,结算公司会先垫付资金,然后通过罚款和处置质押券等方式向融资方追诉,因此没有风险。”黄伟介绍称,期现套利则是一种在股指期货与股指现货之间的套利交易品种,当股指期货与现货指数之间出现价格失衡时即产生套利机会。

复利的威力

《财富法则》一书中曾提到:“当你资产投资利息的利息能够维持日常的开支,那么可以说是真正的财务自由了。”意思是首先通过利息去战胜CPI,随后将利息的利息用于日常开支,这其实就是复利。

复利的威力可以用一个简单的公式来计算,即“72定律”。该定律代表投资者不拿回利息,而将利息计入本金,如投资产生平均14%的年收益,那么用72除以14,结果就是每五年资产增加一倍。

“假设你现在40岁,有10万元投资,假设资产每五年增长一倍,那么按复利计算,从40岁到60岁这10万元会推升到160万元。而如果你在20岁的时候以1万元起步,到60岁时,你财富就能增长到260万元。”

首善财富管理集团董事长吴正新举了一个例子,“但如果你够幸运,在20岁时就有10万元,那么到60岁时,你就能达到2560万元,而如果你从40岁才开始规划,那么到60岁时,只有160万元。因此,及早开始正确的投资非常重要。”

快速致富是每个投资者强烈的愿望,但事实上成功的艰难不是在于一次两次的暴利,而是持续的保持。吴正新表示,如果投资程序化交易的对冲基金,按每年50%的投资收益计算,100万元在五年后是760万元,十年后是5766万元,二十年后将是33亿元。“只要你有足够的耐心与长远的投资计划,复利会使你走向成功。”

在吴正新看来,投资理财是一辈子的事情,绝不能两天打渔三天晒网。“投资者要注重长期投资,而不只是短期投机。富豪的成功都是长年累月积累而成,成功的关键在于早期就有一个良好的投资计划并且坚持。”

吴正新表示,李嘉诚从16岁创业到73岁时家产已达126亿美元,如果有一万美元,每年复利达到28%,用同样时间,也可以做得同李嘉诚一样。

Tips1:

逆回购的年收益率一般大于银行的活期存款利率。以100万元为例,如果不做回购,一天的活期利息为100万*0.36%/360=10元。如果做回购,一般利率为1.5%(周四可到4%),则回购利息为100万*1.5%/360=42元,减去最高的佣金10元,剩余32元,比活期高22元。

Tips2:

基金定投是指在固定的时间以固定的金额投资到指定的开放式基金中,类似于银行的零存整取方式。这样投资可以平均成本、分散风险,比较适合进行长期投资。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]