时间:2015-08-11 21:09 栏目:封面故事 编辑:投资有道 点击: 7,084 次

过往PE投资在企业整个融资周期中主要集中在C轮或Pre-IPO,未来C轮以后的PE,市场需求会越来越少。毕竟与PE的谈判是非常痛苦和漫长的过程,直接挂牌新三板并定增便解决了融资问题,还省去了特别多的协议甚至对赌协议,而新三板定增的估值或许比PE要高。

2015年已过半,在上半年的经济发展中,各个层面已经无法忽视新三板制度红利和高速增长带来的财富效应。做市转让制度让新三板成交量猛增,个股翻倍的造富神话层出不穷。而这也对私募股权投资行业带来很多转变,甚至在一定程度上“颠覆”了PE们的盈利模式,迫使PE整体前移,或“直接下海”,原本一贯低调的隐藏在资本与企业之后的PE/VC机构,在新三板的市场化发展中亦蠢蠢欲动。

外围:挖项目谋退出

根据全国中小企业股转系统公司数据,截至7月底,新三板市场挂牌企业数量已达2800多家,挂牌数量超过主板和创业板,成为以科技型、成长型、创新型中小微企业为主体的市场,其中,中小微企业占比约96%,民营企业占比约97%,高新技术企业占比约77%。对于PE/VC机构来说,这无疑是一个很具诱惑力的“池子”。多家PE机构在接受记者采访时,都直言刚刚成立或马上准备成立新三板专项基金,一方面符合部分LP的投资偏好,同时也专注挖掘和投资新三板项目。

知名创投机构德同资本创始合伙人田立新告诉记者,他们在6月刚刚成立的新三板专项基金,曾在短时间内收到了数亿元资金的进入请求,考虑到尚属“摸着石头过河”,最终基金规模约三亿元,下半年将完成投资,周期通常为2年投资期+1年退出期。“尽管未来还不能说看得十分清楚,但我们希望用小型基金在一定程度上占领先机,我们与很多做市商也都有合作,挂牌公司只要基本面不错,基本都有成交。而投资的企业在融资后,也能得到快速发展,财务相对透明、公司相对规范,因此我们对新三板持审慎乐观的态度。”

达泰资本创始合伙人叶卫刚表示,尽快现今新三板还是一个良莠不齐的市场,近3000家挂牌企业中,大部分基本面、成长性都不佳,但约有20%左右,特别有做市商的企业较为优质。而根据他们的统计,目前有做市商的企业增长速度比创业板企业要高,估值则是创业板五折到七折之间,相对于创业板来说还是价值洼地,随着制度逐渐完善,还有一定上涨空间。

考虑到新三板流动性的问题,他们成立的新三板基金规模大约一亿元,预计投资5-10家企业,一部分投资项目就是达泰原来的项目,在一两轮融资过后,先挂牌。“PE是一级市场,新三板类似于一个一级半市场,但我们还是坚持用PE的方法去做,深入尽职调查,合理估值,坚持价值投资,投资高成长领域。我们对LP说,还是要以平常心来看待,不能以炒股票的心态来做,制度红利是中短期的,长期还是要看市场。”

好买财富CEO杨文斌对媒体表示,过往PE投资在企业整个融资周期中主要集中在C轮或Pre-IPO,未来C轮以后的PE,市场需求会越来越少。毕竟与PE的谈判是非常痛苦和漫长的过程,直接挂牌新三板并定增便解决了融资问题,还省去了特别多的协议甚至对赌协议,而新三板定增的估值或许比PE要高。这就意味着早期投资和天使资金会越来越有价值,而集中在中后期的PE或将没有生存空间。

在长江国弘首席合伙人李春义看来,目前IPO停滞,受益最大的当属新三板,值得强调的是,新三板最大优势是市场化、门槛低,也是为注册制做了一次路演。每个企业有选择挂牌的权力,但是挂牌不意味着能够融资,这也是企业需要考虑的成本。挂牌企业也有一个大浪淘沙的过程,新三板也需要有一个不断优化的构架,让更多真正优质企业在其中找到发展资金。

事实上,快速增长的新三板挂牌企业,目前受诟病最多的就是“僵尸股”问题,一家新三板研究平台认为:为了及时搭上新三板红利的快车,一些企业放弃了正规过程中应有的前期培育和系统梳理,而是选择由主办券商包办,快速成为新三板挂牌的准上市公司。这种快餐类包装挂牌,正在成为一种潮流。然而快餐并未提供全面营养,这样的企业短板颇多、问题颇多。随着新三板市场越来越规范,分层管控的措施推行在即,它们掩藏在锦簇花团下的后遗症也将一一显现。从7月末的市场来看,新三板每天的成交额从三四月份的几十亿元,已经下滑到到几亿元。

田立新说:“新三板短期动荡,但长期来看只要坚持价值投资,总体还是看好。一些优质企业,还不够资格上创业板,而只能等,但是现在的市场不仅大鱼吃小鱼,还是快鱼吃慢鱼,如果企业真具价值,进入新三板融资后很快就能发展起来。PE/VC成立新三板基金更符合市场,‘从面粉到面包’,是增值最大的环节。”

他举例说,他们投资的一家家政服务O2O企业,三个月的时间从1000多单/天,发展到了1万多单/天,本来计划做境外架构,但创始人决定上新三板,融资后将更快抢占国内市场,预计到年底达到3万单/天,还有一系列增值服务,通过新三板享受到中国经济快速增长的福利。

据悉,德同资本今年将有十几家企业登陆新三板,其中包括了很多自发要求解VIE,要“从离岸到上岸”的回归项目。达泰资本与长江国弘下半年也将有5-7家企业陆续挂牌。李春义表示,随着新三板挂牌企业数量越来越多,政策逐渐释放,制度逐渐完善,对PE来说,也将是一个机会很大的退出渠道,也是部分所投企业产业转型、产业链并购延伸的一条新渠道,同时一定程度上解决了实体经济的融资问题,将成为中国多层次资本市场的一个重要层级。

比较美国的多层次资本市场,纽交所与纳斯达克互为补充。纳斯达克下面还有OTCBB(Over the Counter Bulletin Board),当年的微软就是通过OTCBB融资到了第一桶金,而成为今天全球最大的软件企业。OTCBB下还有拥有几万家企业Pink Sheet。新三板现在经常被业内称为“中国的纳斯达克”,不要忘记创业板当时面世也曾有这个称号。叶卫刚表示:“上半年新三板势头很热,吸引了一部分原想上主板、创业板的企业,但现在IPO停滞,预计分层机制将先于转板推出,从国家顶层设计来看是好事,否则中国资本市场会成为跛脚的市场。”本质上来说,坚持制度优化,坚持市场化,以及是否有优质企业持续加入正是决定这个市场能否持续繁荣的中长期因素。

挂牌:大资管没商量

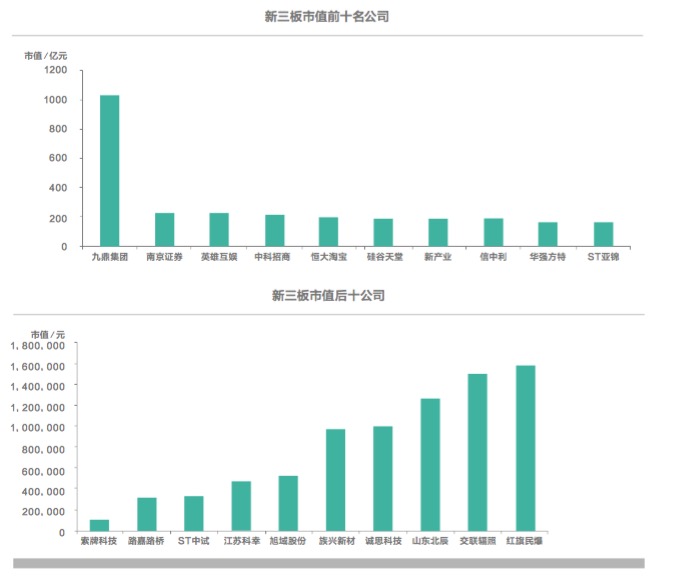

作为今年最大的“风口”,新三板也迎来了PE机构的“登陆潮”。九鼎投资,中科招商卡位在前,同创伟业、硅谷天堂、江苏高科等等不断涌入,业内人士分析,PE机构看好挂牌新三板的原因,不完全是增加了募资渠道的问题,主要还是出于机构自身发展的策略考虑。目前挂牌的PE机构,纷纷表露出向大资管平台进化的野心。这也是九鼎的效应。

2014年4月,这家争议颇多的投资机构在新三板挂牌,同时以610元单价向138名投资者(包括7名原股东)增发580万新股,募集资金35.4亿元。增发后,总股本达1829.8万股,市值约为112亿(Post Money)。九鼎投资的这次增发是一个创举:股票认购者大部分是基金的LP。本来LP可获得投资项目收益的80%,GP只能获得20%。媒体分析,之所以放弃80%去做GP的股东,为的不是分享那20%,而是因为GP将在新三板挂牌,股票升值空间大、流动性强。将LP变身为基金管理公司的股东作为LP的退出方式,九鼎投资确实足够创新。

同时,直至2015年3月,九鼎作为新三板唯一一家PE机构完整享受了新三板上一轮牛市的红利,在很大程度上推高了其估值。挂牌新三板,也几乎让九鼎的难题迎刃而解,这家原本面临资本、项目双重困局的PE机构进化的令人咂舌。借助金融市场管制放松的契机,九鼎投资迅速拿下公募基金、证券公司的牌照,并逐步拓展到个人风险投资、互联网金融、国际基金以及将要拓展的民营银行领域。大资管平已经雏形初现。

目前,新三板挂牌或拟挂牌PE机构未来业务发展规划中,无一不把转型大资管平台作为主线。

中科招商:完成从专利技术基金、种子基金、天使基金、VC基金、PE基金、证券基金到并购基金的全面资本覆盖。

硅谷天堂:并购业务、创业投资业务、资本管理业务(对冲基金、量化基金、资产证券化)、持牌业务以及互联网金融等。

同创伟业:包含VC业务、PE业务、并购基金业务、美元基金业务、新三板业务、二级市场业务以及其他资产管理业务(设立或收购证券经营机构,以及投资其他金融类公司)。

天星资本:通过控股或参股证券公司、银行、保险、信托、公募基金、期货公司、租赁等金融机构,形成强大的创新型大资管集团。

投中研究院分析认为,打通一、二级市场,最终形成大资管业务是私募股权机构近年来所一直追求的业务转型线。从老牌创投机构到投资新贵,都在加快建立二级市场业务平台。未来,将覆盖股权、债权、证券、中介等产品的集合体。

而除了可以挂牌融资转型,随着未来新三板做市制度落实,做市商同样是PE可以啃的肥肉。深圳融昱资本就表示,PE为自己投资的项目提供三板0做市服务将成为潮流。投中研究院分析,目前新三板市场给企业做市,首先要以参与定增的方式获得企业一定数量的股票,而私募股权机构在这方面存在天然的优势,许多私募股权机构在企业挂牌之前所获得的股票数量就已经可以支撑其做市业务,那么未来如果放开推荐及做市商业务,那么私募股权机构将投行及券商业务揽于一身。

相比之下,尽管更多PE机构暂时还没有挂牌打算,但均未表示排斥。德同资本创始合伙人田立新表示,包括PE机构在内的创新类金融服务机构,挂牌新三板后将更容易拿到牌照,也更容易监管。未来整体板块成长性很高,金融是最需要创新和持续不断做大做强。未来,创新类金融服务板块将会给传统金融板块产生压力。

文/北岸

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]