时间:2015-11-07 18:50 栏目:封面故事 编辑:投资有道 点击: 7,658 次

自6.26股灾以来,股指狂泻,二级市场大部分股票腰斩甚至更惨。事实上,新三板市场的调整早在5月份便开始了,6.26股灾之前三板指数便调整了30%以上,股灾之后竟也跟风暴跌。总体来看跌幅与二级市场差不多。套牢了大批在年初3、4月份高点进行高价定增的机构。

然而,市场的暴跌似乎并未影响不少新三板挂牌企业或者拟挂牌企业的“好胃口”,不少企业依然抱着年初的心态不放,在融资路演推介中过高价格预期的报价,即便一些成长性较差的传统制造业企业,也会报出高达数十倍市盈率估值的定增价格,也有一些传统行业,讲上一个沾“网”或“云”的时髦故事,就能把定增价格大幅提高。更有甚者,就是完全脱离基本面,不谈盈利,只讲故事,可谓“漫天要价”。

诚然,股权投资并非简简单单的“唯市盈率而论”,否则就是简单数字游戏了,不少互联网巨头确也是烧钱亏损多年后尚得翻身,过于强调市盈率估值,难免会被嘲讽为不懂互联网时代之商业模式。所以,不少互联网创业企业家也会教育年轻的投资经理们:要改变固有观念拥抱互联网时代。

然而,不知一些动辄用平台、云计算和大数据来颠覆传统行业的企业家想过没有,每一家巨头崛起的脚下是多少尸骨未寒的创业企业,互联网领域竞争之激烈远超传统行业,烧钱补贴抢用户、烧完再融、再烧钱补贴抢用户的套路能否持续是值得思考的。不过,这并非本文讨论的重点。本文主要讲的是三板融资之估值问题。

公开市场估值可比价值小

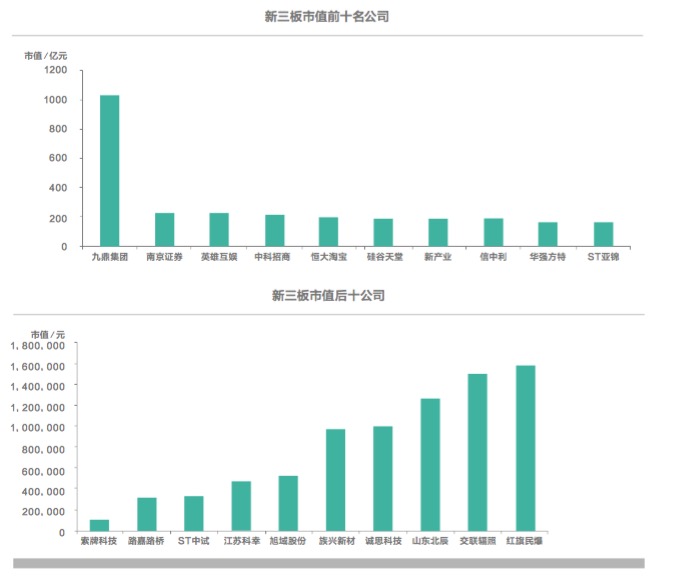

截至10月20日,三板做市企业平均市盈率43.72倍,而中小板企业平均市盈率为45倍,表面上看两者估值差不多。然而背后之意义则大相径庭:中小板上市公司有相当充裕的流动性支撑,其所体现出来的市盈率是相当公允的市场价格体现,股票变现程度很高;而新三板做市企业则面临巨大的流动性困境,投资者总数仅几万名,股票变现难度极大,对于一个难以变现的证券交易市场而言,表面上43.72倍的市盈率欠缺公允性。数据显示,10月20日,做市交易的889支股票成交464支,但是成交数量仅有0.61亿股,成交金额仅3.44亿元,尚不及中小板成交额之零头。客观而言,从制度基础上看,与二级市场相比,新三板市场的定位仍然是场外交易市场。

不少新三板企业做市之后,即以上市公司类比,即按做市价格为基础稍打折扣作为定增加,甚至直接以做市价为定增价对外寻求融资,须知当下之三板做市企业与上市公司在市场制度基础、公司基本面、二级市场投资者规模和流动性支撑方面不可等同视之,类比上市公司进行融资难以让机构投资者接受。

企业基本面差异较大

中央对新三板的定位主要是为创新型、创业型、成长型中小微企业发展服务,更好地发挥金融对经济结构调整和转型升级的支持作用,进一步拓展民间投资渠道,缓解中小微企业融资难。因此,新三板企业主体是中小企业,中小企业面临的经营风险就是新三板投资的风险所在。与上市公司相比,新三板企业劣势主要有:资产规模较小、营收规模较小、市场占有率较低、行业竞争地位较弱、客户集中度较高、对上下游的议价能力不足、公司治理结构不完善、内控制度不完善、抵御风险的能力较弱,业绩容易大起大落,呈现出高成长和高风险并存的特点。一旦经济环境急剧恶化,不少新三板企业将面临巨大危机。因此,新三板投资对于个人投资者并不适合,更适合具备专业尽职调查能力、较强风险控制能力、增值服务能力的专业投资机构。企业基本面差异较大,也会影响估值之水平。

一二级市场溢价较小

注册制之前,二级市场上市公司估值之所以较高,根源在于上市资源之稀缺性,因此带来一二级市场之间的制度溢价,曾几何时,IPO前突击入股是最为暴富之道。但是,对于新三板而言,上市门槛较低,挂牌容易,截止10月20日,挂牌企业数量高达3751家,其中2189家是今年新增企业数,挂牌企业数量可谓暴增,非常低的挂牌门槛,使得挂牌和不挂牌的制度溢价空间较小。

如果说企业挂牌后估值一定有溢价,我想,这个溢价也主要来自于信息披露,公开透明的信息披露一定程度上解决了信息不对称问题,降低了投资者的知情成本和调查成本,同时,初步规范的公司治理结构也对投资者利益有一定保障。但是,这个溢价绝不可能太高。

综合以上可见,新三板企业融资必须理性认识市场制度基础、公司基本面、挂牌溢价等问题,切忌“漫天要价”。

如今三板企业融资正面临寒流,融资难度越来越大。4月份以来,新三板共有2000余份融资预案被推出,目前已经实施的不足1300份,计划募集的1325亿元资金中,仅有590亿元到账。大量新三板企业纷纷参加各类融资推介会,投资机构往往是去得多,投的少。原因是多方面的:挂牌门槛低、挂牌企业数量暴增、交易制度无突破、投资者门槛高、活跃投资者少、赚钱效应消失等等,但不容忽视的一个原因是:不少企业报价虚高,另人望而却步。

面对如此状况,对于新三板企业而言,非但不应“漫天要价”,更应抓住机遇,一旦有合适机会,要理性估值,迅速融资,推动企业进入发展快车道。

因为,新三板市场服务的对象是处于成长早期的高科技企业,这些企业的特征主要体现为公司已经形成一定的经营和盈利模式,处于创业期或者成长期,快速发展迫切需要资金以扩大生产规模、拓展市场渠道、提高研发水平,也迫切需要引入战略投资者完善公司治理。

新三板融资的确是协商定价,但也不能搞成“漫天要价,坐地还钱”的套路,远超基本面的融资报价,即便偶成一两单,终非长久之道,一方面,也给成熟投资机构留下该企业不诚实、不靠谱的坏印象,敬而远之。另一方面,更重要的是,贻误企业发展战机,兹事体大。与其报价虚高,低折成交,不如以诚相待,该多少是多少。因为,融资市场不是古玩市场,没有那么多虚虚实实、尔虞我诈,价格应该相对公允,况且,融资后投资人就成了股东,会长期相伴,刻意高价融资或者欺瞒融资,终究是纸包不住火,最终,投资人亏损,纠纷迭起,企业口碑尽丧,两败俱伤,何苦来哉。

文/万家基金股权投资部副总监 叶勇

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]