时间:2017-09-08 13:10 栏目:IPO专栏 编辑:投资有道 点击: 6,677 次

贵州泰永长征技术股份有限公司(简称泰永长征)是贵州遵义地区的一家拟上市公司,该公司2017年6月9日披露了IPO招股说明书,准备在深圳交易所中小板上市。记者查阅其预披露的招股说明书,却发现其中问题重重,主要是公司产品的毛利率明显高于同行,涉嫌虚增利润,而且公司处理股份支付问题也似乎欠妥,募投项目的预算资金也明显偏高。

公司毛利率奇高,远超同行业水平

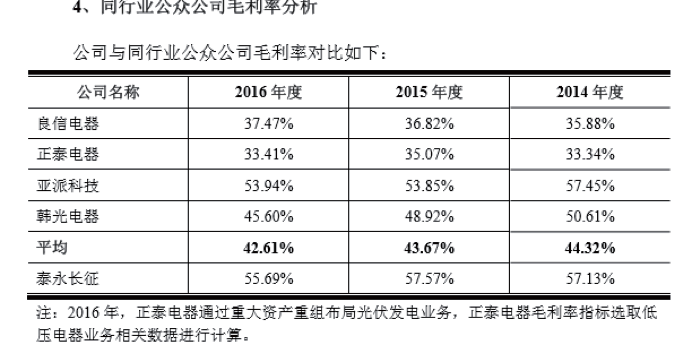

泰永长征的招股说明书披露,该公司2014年到2016年的平均毛利率分别为为55.69%、57.57%及57.13%,而同行业内平均毛利率分别为44.32%、43.67%、42.61%,该公司比同行业平均毛利率高出

12%以上,而与两家同行业的上市公司良信电器、正泰电器相比,该公司的毛利率则要高出近20%(如下截图)。

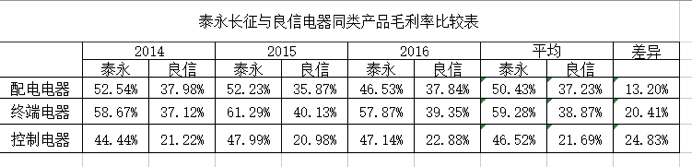

如果认为整体毛利率比较粗略,那同样可以进行分类比较。记者通过泰永长征和良信电器两家年报中披露的信息自行整理了两家同类产品的毛利率。

由分类毛利率表可知,即使按照产品分类比较的毛利率,泰永长征同样比良信电器要高出很多,最多的高出24.83%,最少的也高出13.20%。对于这样奇高的毛利率,泰永长征解释为:1、产品技术水平较高;2、销售模式不同,采取直销加经销的模式;3、生产模式不同,在贵州遵义采取自主生产模式。

记者为此仔细研究了招股说明书中提到的可比公司。其中排在第一位的就是上市公司良信电器(股票代码:002706),这家公司于2014年深交所挂牌上市,其经营范围、产品类型与泰永长征极为相似,都是低压电器产品,包括配电电器、终端电器、控制电器等(良信电器产品中没有列示电源电器),财务指标如流动比率、速动比率、资产负债率与泰永长征比较接近,甚至按账龄计提坏账准备的比例两家也是完全一样,应该说两家公司具有高度的可比性。

记者同时发现良信电器销售模式同样有直销与分销之分,生产模式中以自主生产为主,年报中也提到公司在低压电器行业中处于领先地位,技术水平较高。

在良信电器2013年的招股说明书中可以看到其自主生产的毛利率2010年—2013年上半年分别为42.62%、37.46%、39.81%、38.28%,良信电器2013年至2016年的年报中披露的毛利率没有再分自主生产与OEM,但根据披露的整体毛利率来看,这几年来良信电器整体毛利率保持相对平稳,变化不大,偏高估计也只在39%左右,这个数据也大大低于泰永长征公司的毛利率(泰永长征也并非都是自主生产,报告期内毛利率分别为55.69%、57.57%及57.13%)。良信电器是与泰永长征是可比性较强的企业,两者自主生产毛利率应该相近才对,以自主生产模式解释毛利率奇高似乎不成立。

至于产品技术水平较高,这样的字眼在良信电器招股书中同样可见。良信电器作为国内低压电器行业中地位比较靠前的上市公司,销售规模、生产经营管理以及资金调配能力,应该要强于泰永长征,而且良信电器同样“技术水平较高”,同样“有直销、分销”两种销售模式,同样的“生产模式以自主生产为主”,那么为什么产品的毛利率还远远低于泰永长征?而且两者不是相差一点点,而是泰永长征的毛利率比良信电器要高出近20%以上。

另外,泰永长征特意将亚派科技(股票代码834106.OC)与韩光电器(股票代码:834302.OC)这两家新挂牌的新三板公司列入毛利率比较对象,其实是不妥当的行为。因为它们生产的产品与泰永长征差别较大,可比性较差。亚派科技的公开转让说明书中披露,公司的产品主要为能效管控类产品、电能质量优化类产品及低压电器控制与保护类产品,也就是说在低压电器产品中也仅仅是控制与保护类而已,并且提到低压电器市场已是充分竞争市场,公司有转型之意。而韩光电器的公开转让说明书中披露,该公司主营业务单一,长期从事自动开关的研发、生产和销售,近年来加大开发火力报警系统的研发。以此看来,发行人将亚派科技与韩光电器两家偏高的毛利列入比较对象,不太恰当。

另外还有一个佐证泰永长征毛利率涉嫌造假的证据就是该公司的TBBQ3产品在2016年的单价竟然从2789元上涨到3609元,上涨幅度达到29.4%,这在竞争激烈的低压电器行业似乎是不可能的事情。事实上,该公司公布的所有其它产品的单价都是逐年下降,只有这个产品是例外。

除了毛利率,财务数据异常同样存在于泰永长征的其他数据上。比如存货周转率,泰永长征的周转率远低于同行业平均水平,发行人2014年-2016年分别为1.79、1.59、1.52,行业平均水平分别为5.07、4.85、4.51,与良信电器(报告期内分别为5.21、4.69、4.77)相比,相差甚远。而事实上,如果该公司毛利率奇高存在问题的话,那么恰恰就会导致存货周转率低,某位有丰富的上市公司审计的专业人员告诉记者。

泰永长征2016年的收入32,359.80万元,比2015年30,377.88万元增加1981.92万元,增长率 6.52% ,增速明显放缓。同时,该公司2016年的应收账款大幅增加,相比2015年增加了2340.9万元。结果就是2016年公司的收入增长还比不上应收账款的增长,公司存在突击确认收入的重大嫌疑。

股权激励费用确认存疑

招股说明书显示,2015 年 3 月 28 日,新股东天宇恒盈、长园集团向泰永长征增资,其中天宇恒盈出资 1,200.00 万元,增加注册资本 300.00 万元,增资价格为 4 元/注册资本;长园集团出资 8,000 万元,增加注册资本 735.00 万元,增资价格为 10.88 元。对于此次增资价格差异的原因,招股说明书解释,天宇恒盈为公司管理层成员持股平台,天宇恒盈的增资价格与长园集团增资的价格两者之间存在差异,是公司出于股权激励的需要,公司因此确认了 934.89万元的股权激励费用并计入管理费用。

但是根据计算,天宇恒盈的这300万股涉及到的股权差价应为2064万元,不知为何只确认了股权激励费用934万元,如果说股权激励的费用应分摊到各个年份的话,那2016年也应该继续确认,但在招股说明书中没有看到2016年的管理费用中列示股份支付费用。如果将这部分股份支付费用1130万元扣除,那么该公司2016年的净利润将减少960.5万元,净利润下滑到5374.43万,与2015年持平。

募投项目预算不合理,公司上市有圈钱嫌疑

据招股说明书信息,公司投资收益均为购买银行理财产品取得的投资收益。报告期内公司取得的投资收益分别为 38.62 万元、1.01 万元和 72.03 万元,其中提到2015 年末,公司其他流动资产中包含银行理财产品投资 2,870 万元,说明公司有资金购买大额银行理财产品,而且截至2016年年底没有一分钱银行贷款,公司账上反倒有6,737.13万的货币资金,这说明公司的现金流比较充足,实际上不存在融资需要,上市有圈钱嫌疑。

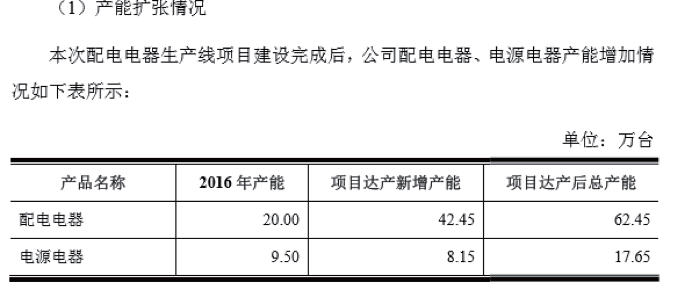

同时,公司的募投项目明显存在预算不合理问题。很简单的对比,泰永长征现在的固定资产和生产设备总计只有 8472.4万,但是该公司目前的产能是241.5万台,其中配电电器20万台,电源电器9.5万台,终端电器200万台,控制电器12万台。

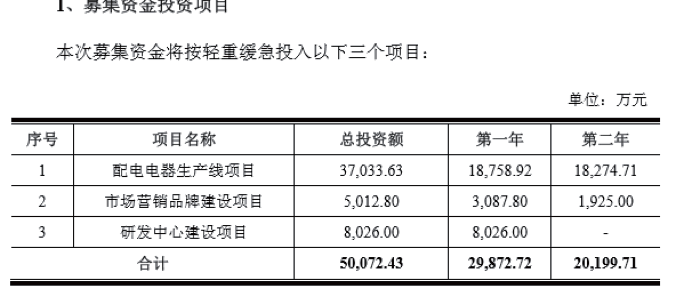

泰永长征此次募集资金主要就是要建设配电电器生产线项目(如下面截图所示),这个项目总投资37,033.63 万元,主要用于建设、装修厂房、购置设备及补充流动资金。其中新增建设投资 32,086.03万元,但项目建成后新增的产能只有50.60万台,还不到公司现有产能的2倍(仅考虑配电电器、电源电器)。也就是说该公司准备动用4倍于现有固定资产的新增建设投资扩大不到2倍的产能,新增单位产能对应的固定资产明显偏高,产能与固定资产不匹配, 这显然是不合理的规划。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]