时间:2018-03-21 21:58 栏目:IPO专栏 编辑:投资有道 点击: 6,037 次

南通国盛智能科技集团股份有限公司(以下简称:国盛智能)是一家从事数控机床和机床附件制造的拟上市公司。公司在2017年10月9日更新预披露了招股说明书,拟首次公开发行不超过2,560万股,并登陆上海证券交易所主板市场,募集资金4.00亿元,用于“数控机床生产线扩产项目”、“年产12000吨精密机床铸件改扩建项目”、“营销服务中心建设项目”和“技术研发中心项目”等四个募投项目。

记者通过深入分析公司的招股书,发现国盛智能存在着诸如或存向关联方利益输送及关联方资金占用、财务数据异常和粉饰募投项目数据等一系列问题。

土地或暗送他人

根据招股书披露,由国盛机电(国盛智能的前身)控股93.24%的子公司南通国盛精密钣金有限公司(以下简称:国盛钣金)因原有场地难以满足生产经营发展的需要,将经营性资产和员工逐步转移到设立于2010年4月的国盛机电全资子公司南通国盛精密机械有限公司。截至2015年末,国盛钣金已经没有实际的经营,遂在2016年8月12日被合法注销。在注销国盛钣金之前的2015年12月,国盛机电将无法搬迁的厂房、部分陈旧的机器和办公设备,转让给了持股6.76%的小股东张桂英。张桂英虽是国盛钣金的少数股东,却是国盛机电实控人潘卫国的母亲,因此上述资产转让应该属于关联交易。

上述转让的房屋建筑物评估价值为282.62万元,办公及机器设备的评估价值为58.41万元,本次关联交易的对价合计为341.03万元。显然,从招股书所披露的该次资产转让的内容来看,其并未涉及土地使用权的相关转让。但是,在说明该次资产转让是否构成同业竞争和关联交易的问题时,国盛智能却承诺“本公司及下属公司未来不会租用张桂英购买的原属于国盛钣金的土地、房产,也不会有偿或无偿使用国盛钣金转让给张桂英的房屋建筑物、机器设备等资产”。由此可见,国盛钣金是有土地的,而且该次资产转让很可能已经包括了土地使用权的转移,只是公司却并未对此进行详尽的披露。如果这个猜测属实,那么国盛智能至少犯了两个错误:一是选择性信息披露,属于信息披露的瑕疵;另一个就是涉嫌利益输送,这块土地应该是评估后作价转让才对。

当然,国盛智能涉嫌不合规的关联交易可不仅是上述土地转让这一件事,还包括涉嫌关联方资金占用的问题。

根据招股书披露,在三年一期的报告期内,国盛智能与关联方存在包括应收账款、预收账款、其他应收款和其他应付款等四类往来款项。其中,自然人股东从公司获得资金的情况,主要反映在其他应收款项目之中,因其可能涉嫌关联方资金占用,尤为值得关注。

在报告期各期末,其他应收款余额共涉及7名关联方。其中包括董秘卫某、监事会主席姚某、总经理助理刘某的妻子赵某、控股子公司江苏大卫精工科技有限公司的少数股东许某和同为控股子公司的英伟达(江苏)机床有限公司的少数股东张某,上述5名关联方在报告期各期末合计占用国盛智能的资金为46.00万元。其他两名重量级人物,则是公司的实际控制人潘卫国和他的母亲张桂英。其中,潘卫国在2014年末占用公司资金66.78万元,而张桂英则在2015年末形成了高达341.03万元的其他应收款余额。除了张桂英名下的其他应收款属于上述在2015年底接受国盛钣金的资产转让,而尚未及时支付的资产转让款之外,其他8名关联方在报告期各期末形成的其他应收款余额合计达到了112.78万元,其中实控人潘卫国所占用的资金占关联方其他应收款余额合计之比达到59.21%。如果考虑到各期末的其他应收款余额无法覆盖年内的短期资金拆借,那么已得到披露的关联方资金占用情况或仅仅只是冰山一角而已。而招股书对于除张桂英之外的上述其他应收款形成的原因,以及或有借款的利率情况等事项,一概语焉不详,这难道不是重大信息披露遗漏么?

主营业务毛利率异常,解释互相矛盾

在市场不景气的年份,国盛智能的数控机床产品毛利率呈现出与同行业可比上市企业相反的上升趋势,而另一主营业务精密钣焊产品的毛利率也与同行业可比上市企业相似业务的毛利率表现不同,都出现了异常。上述财务指标的不合理情况,或反映公司涉嫌财务造假。

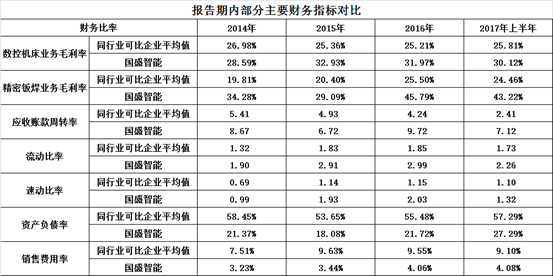

报告期内,国盛智能的数控机床业务的毛利率分别为28.59%、32.93%、31.97%和30.12%,显然2015年是该业务毛利率的高点。可是,同行业可比上市公司数控机床业务的毛利率平均值分别为26.98%、25.36%、25.21%和25.81%,在2015年反倒处于相对偏低的情况。同期公司的另一块业务精密钣焊的毛利率分别为34.28%、29.09%、45.79%和43.22%,2015年该业务的毛利率出现了最低点,比2014年下降了5.19%。而同行业可比上市公司的精密钣焊业务平均毛利率分别为19.81%、20.40%、25.50%和24.46%,在报告期前三年内保持持续上涨的态势。公司两大主营业务的毛利率变动趋势都与行业可比水平在2015年度出现了明显的背离,而且其两大主营业务毛利率水平都明显高于同期同行业的可比水平。

招股书对毛利率变动趋势与同行业可比企业不同的解释是:“2015年机床行业整体不景气,需求疲软,国盛智能的精密钣焊产品主要用于机床设备,产能利用不足,固定成本较高,导致2015年度(精密钣焊业务)的毛利率下滑。”而对于数控机床的2015年毛利率偏高,又是这样解释的“其材料成本受钣金类和铸件类原料价格变化影响较大,2015年两者主要原材料价格均出现了10%以上幅度的下降,从而带动了数控机床产品成本的下降。”可是公司的数控机床产品所用的钣金类和铸件类部件的原材料与精密钣焊业务产品的原材料应该是一致的,都是钢铁材料。难道这些钢铁材料的价格下跌在制造精密钣焊业务产品的时候不用被计入,而在被用于制造数控机床的时候,反而会呈现出对成本下降的影响了?

再看明显高于同行业可比平均水平的毛利率,根据招股说明书披露,作为一家民营中小规模企业,国盛智能在国内机床市场中,应该走的不是高端路线,而且其估算的市场份额仅为2.00‰,市场占有率也明显低于同行业可比上市公司,不及同为民营企业的海天精工的1/4。如此弱势的行业竞争地位,却拥有全面超越上市公司和行业巨头的毛利率水平,实在是令人匪夷所思。

部分重要财务指标全面高于同行上市公司,这是要逆天啊

报告期内,国盛智能的主要营运指标、偿债指标和销售费用率等财务比率、包括前面的毛利率指标全面好于同行业可比上市公司,与公司的行业地位也不相符合。

报告期内,国盛智能的应收账款周转率分别为8.67、6.72、9.72和7.12,明显高于同行业可比上市公司平均值的5.41、4.93、4.24和2.41。此外,在流动比率、速动比率和资产负债率三大偿债能力指标上,公司同样以较好的数据表现“碾压”了同行。甚至公司的销售费用率,在报告期内都分别比同行业可比上市公司平均值低了4.28%、6.19%、5.49%和5.02%。

如此众多主要的财务指标均高于同行业参考水平,极其容易使人误以为国盛智能是行业内领军的龙头企业,但是“中国机床工具行业30强”的称号,还是漏了它的底。如前所述,国盛智能对其数控机床业务的市场应该不是走的高端路线。报告期内,公司的数控机床产品的平均单价分别为19.99万元/台、22.52万元/台、23.06万元/台和27.80万元/台,与国内沈阳机床股份有限公司(证券简称:沈阳机床 证券代码:000410.SZ)的定价相似,后者在报告期前三年内产品销售的平均单价分别为17.87万元/台、20.46万元/台和22.60万元/台。在报告期前三年内,定位于高端数控机床生产、销售,主要服务于航空航天、高铁、模具和军工企业的宁波海天精工股份有限公司(证券简称:海天精工 证券代码:601882.SH),其产品的销售单价分别达到了106.10万元/台、103.81万元/台和82.37万元/台,与公司数控机床产品的定价差异明显。而前述公司占比仅为2.00‰的市场份额,以及前30位的市场地位,应该不足以使它具有远超同行可比上市公司的财务指标。

募投项目涉嫌粉饰财务数据

在国盛智能本次申请IPO的四个募投项目中,“数控机床生产线扩产项目”、“年产12000吨精密机床铸件改扩建项目”合计募集资金约2.95亿元,是主投项目。但是这两个主投项目在细节上却存在着诸如募投项目盈利预测涉嫌财务造假、也许还存在尚未通过环评就开工的情况等问题。

根据招股书披露,数控机床生产线扩产项目的预计产能为新增年产575台数控机床,预期实现销售收入3.36亿元(不含税)。则该项目在3年后达产时,其数控机床产品预期的平均销售单价应为58.49万元/台。报告期末,国盛智能的数控机床产品的平均单价为27.80万元/台,前者是后者的160.00%。在报告期内,公司生产的数控机床产品的平均销售单价从19.99元/台,上涨到了27.80元/台,三年半时间中仅上涨了28.09%,在行业内竞争日益激烈,而行业本身又处于充分竞争、集中度不高的背景下,未来三年销售单价上涨1.60倍纯属小概率事件,因此该项目盈利预测的收入水平可能不太合理。

此外,年产12000吨精密机床铸件改扩建项目则在施工过程中暴露出不合理的问题。根据招股书披露,该项目的环评文号为“通港闸行审环许【2017】6号”,是2017年2月通过的环评审批。可是,该项目的部分建设已经在2017年4月完成并转固定资产,其中包括价值1,159.16万元的房屋和建筑物,还有新建生产线购买的价值628.89万元的生产设备。如果上述项目建设是在2月份通过环评之后才开始的,那么到4月份转固,似乎时间上也太仓促了些吧!由此推测公司或存“先开工、再环评”的违规行为。

即使真的是“先开工、再环评”,也还是难以解释该项目工程建设过程中非凡的“国盛速度”。另据招股书披露,2016年11月29日,国盛智能的子公司南通国盛铸造有限公司(即该募投项目所在单位)(以下简称:国盛铸造)与江苏顺通建设集团有限公司(以下简称:江苏顺通)签订了《建设工程施工合同》,由江苏顺通承包国盛铸造的精密机床改扩建项目的土建、安装和钢结构工程,合同总额为1,060.00万元。我们不知道这份施工合同建设的项目与2017年4月就转固的项目是否为同一个在建项目,如果是的,那么施工合同签订到转固只有四个月的时间,而且这中间还包括元旦和春节假期,满打满算工期只有近3个月,完成价值上千万元的厂房建设并达到可使用状态,有多大可能呢?

其实,国盛智能在报告期末的账面货币资金有2,058万元,在报告期内累计分红达到1.00亿元,两者合计高达1.21亿元,公司自有资金应该是很充裕,而且公司的资产负债率比同行上市公司还低,似乎没有通过公开发行股票来融资建设募投项目的必要性。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]