ж—¶й—ҙ:2019-04-08 17:44 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 13,779 ж¬Ў

е®үзҰҸеҺҝжө·иғҪе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжө·иғҪе®һдёҡпјүжҳҜжұҹиҘҝдёҖ家д»ҺдәӢз”өеӯҗдҝЎеҸ·дј иҫ“йҖӮй…Қдә§е“ҒеҸҠе…¶д»–ж¶Ҳиҙ№з”өеӯҗдә§е“Ғе®ҡеҲ¶еҢ–и®ҫи®ЎгҖҒз”ҹдә§зҡ„жӢҹдёҠеёӮе…¬еҸёпјҢдәҺ2018е№ҙ10жңҲ30ж—Ҙжӣҙж–°йў„жҠ«йңІгҖӮе…ҲеүҚжӣҫдәҺ2017е№ҙ12жңҲз»Ҳжӯўе®Ўж ёзҡ„жө·иғҪе®һдёҡпјҢз»ҸиҝҮиҝ‘дёҖе№ҙзҡ„еҚ§и–Әе°қиғҶпјҢз»ҲдәҺеҸҲдёҖж¬Ўз«ҷеҲ°еҮҶеӨҮйҰ–еҸ‘е®Ўж ёдёҠдјҡзҡ„иө·и·‘зәҝдёҠпјҢжғіеҝ…жҳҜеҒҡеҘҪдәҶе……еҲҶзҡ„еҮҶеӨҮгҖӮ

еҸҜжҳҜз»ҸиҝҮж·ұе…Ҙз ”з©¶пјҢжҲ‘们еҸ‘зҺ°пјҢжө·иғҪе®һдёҡзҡ„жӢӣиӮЎд№ҰиҙЁйҮҸе®һеңЁдёҚж•ўжҒӯз»ҙпјҢиҝһиҙўеҠЎж•°жҚ®дёӯзҡ„з®ЎзҗҶиҙ№з”ЁйғҪжҗһй”ҷдәҶпјҢеүҚеҗҺжңүдёӨз»„е®Ңе…ЁдёҚеҗҢзҡ„з®ЎзҗҶиҙ№з”Ёж•°жҚ®пјҢиҝҷжҳҜжҜ”иҫғдҪҺзә§зҡ„й”ҷиҜҜпјҢжңҖеҘҪжҳҜжҠҠжӢӣиӮЎд№Ұж’ӨеӣһеҺ»дҝ®ж”№еҘҪдәҶеҶҚжқҘеҗ§гҖӮеҪ“然пјҢиҜҘе…¬еҸёд№ҹиҝҳеӯҳеңЁиҜёеҰӮеҮәеҸЈйҖҖзЁҺдҝЎжҒҜжҠ«йңІжҜ”иҫғж··д№ұпјҢеӨ–й”Җ收е…Ҙзҡ„зңҹе®һжҖ§еӯҳз–‘пјӣд»ҘеҸҠжңҹй—ҙиҙ№з”ЁзҺҮејӮеёёдёӢж»‘зӯүдј—еӨҡй—®йўҳгҖӮ

з®ЎзҗҶиҙ№з”Ёж•°жҚ®еүҚеҗҺдёҚдёҖиҮҙ

еңЁжө·иғҪе®һдёҡзҡ„еҗҢдёҖжң¬жӢӣиӮЎд№ҰдёҠпјҢеңЁжҠҘе‘ҠжңҹеҗҢдёҖжңҹеҶ…пјҢеңЁеҗҢдёҖз»ҹи®ЎеҸЈеҫ„дёӢпјҢз«ҹ然еӯҳеңЁзқҖдёӨдёӘйҮ‘йўқе®Ңе…ЁдёҚеҗҢзҡ„з®ЎзҗҶиҙ№з”ЁпјҢеҲ°еә•иҜҘд»ҘеҗҲ并еҲ©ж¶ҰиЎЁжҠ«йңІзҡ„йҮ‘йўқдёәеҮҶпјҹиҝҳжҳҜиҜҘд»ҘеҗҲ并зҡ„жңҹй—ҙиҙ№з”ЁеҲҶжһҗзҡ„ж•°жҚ®дёәзңҹпјҹжҲ‘们д№ҹжҗһдёҚжҮӮдәҶгҖӮ

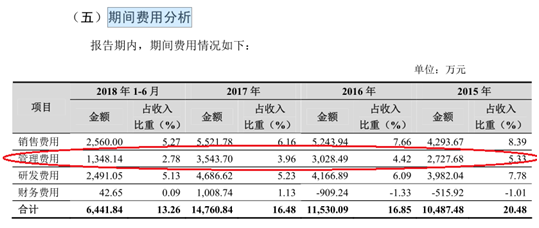

жҚ®жӢӣиӮЎд№Ұзҡ„еҗҲ并еҲ©ж¶ҰиЎЁжҠ«йңІпјҢжө·иғҪе®һдёҡжҠҘе‘ҠжңҹеҶ…зҡ„з®ЎзҗҶиҙ№з”ЁеҲҶеҲ«дёә3,982.04дёҮе…ғгҖҒ4,166.89дёҮе…ғгҖҒ4,686.62дёҮе…ғе’Ң2,491.05дёҮе…ғпјҢеҰӮдёӢеӣҫжүҖзӨәгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иғҪе®һдёҡжӢӣиӮЎиҜҙжҳҺд№ҰпјҲ2018е№ҙ10жңҲ26ж—Ҙз”іжҠҘпјү

еҸҜжҳҜпјҢеңЁеҗҢдёҖжң¬жӢӣиӮЎд№Ұе…ідәҺеҗҲ并зҡ„жңҹй—ҙиҙ№з”ЁеҲҶжһҗйғЁеҲҶпјҢжө·иғҪе®һдёҡжҠ«йңІзҡ„жҠҘе‘ҠжңҹеҶ…з®ЎзҗҶиҙ№з”ЁеҚҙеҲҶеҲ«дёә2,727.68дёҮе…ғгҖҒ3,028.49дёҮе…ғгҖҒ3,543.70дёҮе…ғе’Ң1,348.14дёҮе…ғпјҢжҳҫ然еҸҲжҳҜеҸҰеӨ–дёҖеүҜжЁЎж ·дәҶгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иғҪе®һдёҡжӢӣиӮЎиҜҙжҳҺд№ҰпјҲ2018е№ҙ10жңҲ26ж—Ҙз”іжҠҘпјү

жҲ‘们з®ҖеҚ•е°ҶдёӨеӨ„зҡ„ж•°жҚ®дёҖдёҖжҜ”еҜ№пјҢеҸ‘зҺ°зӣёе·®зҡ„е№…еәҰиҝҳеҫҲеӨ§пјҢжҠҘе‘ҠжңҹеҶ…пјҢеҗҲ并еҲ©ж¶ҰиЎЁдёӯзҡ„з®ЎзҗҶиҙ№з”ЁжҜ”еҗҲ并зҡ„жңҹй—ҙиҙ№з”ЁеҲҶжһҗдёӯзҡ„з®ЎзҗҶиҙ№з”ЁеҲҶеҲ«й«ҳдәҶ45.99%гҖҒ37.59%гҖҒ32.25%е’Ң84.78%гҖӮ

йӮЈд№ҲжҳҜеҗҰжңүеҸҜиғҪжҳҜз»ҹи®ЎеҸЈеҫ„зҡ„дёҚдёҖиҮҙйҖ жҲҗзҡ„е‘ўпјҹдёәжӯӨжҲ‘们专门иҜ·ж•ҷдәҶжіЁеҶҢдјҡи®ЎеёҲпјҢд»–е‘ҠиҜүжҲ‘们еңЁеҗҢдёҖд»ҪжӢӣиӮЎд№ҰдёӯпјҢеҸӘжңүжҜҚе…¬еҸёдёҺеҗҲ并жҠҘиЎЁзҡ„з®ЎзҗҶиҙ№з”Ёж•°жҚ®еҸҜиғҪжңүе·®ејӮпјҢеҰӮжһңйғҪжҳҜеҗҲ并жҠҘиЎЁзҡ„з®ЎзҗҶиҙ№з”Ёж•°жҚ®е°ұиӮҜе®ҡеҸӘжңүдёҖдёӘпјҢеә”иҜҘеүҚеҗҺдёҖиҮҙгҖӮдҪҶжө·иғҪе®һдёҡеңЁеҗҲ并жҠҘиЎЁзҡ„з»ҹи®ЎеҸЈеҫ„дёӢпјҢе°ұжҳҜжңүдёӨдёӘе®Ңе…ЁдёҚдёҖж ·зҡ„з®ЎзҗҶиҙ№з”ЁпјҢиҝҷд№ҹеӨӘжҗһ笑дәҶгҖӮ

еҗҺжқҘжҲ‘们з»ҸиҝҮд»”з»Ҷзҡ„еҲҶжһҗпјҢеҸ‘зҺ°дәҶжӢӣиӮЎд№Ұзҡ„й”ҷиҜҜжүҖеңЁгҖӮеңЁеҗҲ并еҲ©ж¶ҰиЎЁдёӯпјҢз ”еҸ‘иҙ№з”Ёзҡ„йҮ‘йўқдёҺз®ЎзҗҶиҙ№з”ЁйҮ‘йўқз«ҹ然е®Ңе…ЁзӣёеҗҢпјҒиҷҪ然еңЁ2018е№ҙиҙўж”ҝйғЁж–°дҝ®и®ўзҡ„гҖҠдёҖиҲ¬дјҒдёҡиҙўеҠЎжҠҘиЎЁж јејҸгҖӢдёӯпјҢз ”еҸ‘иҙ№з”Ёе·Із»ҸзӢ¬з«ӢдәҺз®ЎзҗҶиҙ№з”ЁпјҢдёӨиҖ…йғҪеңЁеҗҲ并еҲ©ж¶ҰиЎЁдёҠзӢ¬з«ӢеҲ—зӨәпјҢдҪҶжҳҜеңЁж•ҙдёӘжҠҘе‘Ҡжңҹзҡ„дёүе№ҙдёҖжңҹеҶ…пјҢдёӨиҖ…ж•°жҚ®е®Ңе…ЁзӣёеҗҢпјҢиҝҳжҳҜдёҖдёӘд»ҺжңӘи§ҒеҲ°иҝҮзҡ„жһҒе°ҸжҰӮзҺҮдәӢ件гҖӮеҰӮжһңеҗҲ并жҠҘиЎЁе’ҢеҗҲ并жңҹй—ҙиҙ№з”ЁеҲҶжһҗдёӯзҡ„з®ЎзҗҶиҙ№з”Ёж•°жҚ®еүҚеҗҺдёҖиҮҙпјҢжҲ‘们жҲ–и®ёд№ҹж— жі•е®Ңе…ЁеҗҰе®ҡиҝҷдёҖжғ…еҶөеҒ¶з„¶еҸ‘з”ҹзҡ„еҸҜиғҪжҖ§гҖӮеҸҜжҳҜпјҢеңЁеҗҲ并еҲ©ж¶ҰиЎЁе’ҢеҗҲ并зҡ„жңҹй—ҙиҙ№з”ЁеҲҶжһҗдёӯпјҢдёӨеӨ„з®ЎзҗҶиҙ№з”Ёзҡ„йҮ‘йўқеӨ§зӣёеҫ„еәӯпјҢиҖҢз ”еҸ‘иҙ№з”Ёзҡ„йҮ‘йўқеҲҷеүҚеҗҺдёҖиҮҙпјҢйӮЈд№ҲеҗҲ并еҲ©ж¶ҰиЎЁдёӯзҡ„з®ЎзҗҶиҙ№з”ЁеҮәй”ҷпјҢеҸҜиғҪжҖ§жһҒеӨ§ гҖӮ

иҷҪ然иҜҙиҝҷдёӘй”ҷиҜҜжҜ”иҫғдҪҺзә§пјҢдҪҶеҸҚжҳ еҮәзҡ„й—®йўҳеҚҙжҜ”иҫғдёҘйҮҚпјҢйӮЈе°ұжҳҜжө·иғҪе®һдёҡзҡ„жӢӣиӮЎд№ҰиҙЁйҮҸеӨӘиҝҮзІ—еҲ¶ж»ҘйҖ пјҢе…¬еҸёеҜ№зӣ‘з®Ўжңәжһ„е’ҢжҠ•иө„иҖ…зјәд№Ҹеҹәжң¬зҡ„е°ҠйҮҚпјҢеҹәжң¬е°ұзӣёеҪ“дәҺжҳҜжҠҠдёҖд»ҪжӢӣиӮЎд№ҰиҚүзЁҝжү”еҮәжқҘдәҶгҖӮжүҖд»ҘпјҢжң¬зқҖи°Ёж…ҺжҖ§еҺҹеҲҷпјҢжҲ‘们е»әи®®жө·иғҪе®һдёҡеҸ¬еӣһдёҚеҗҲж јзҡ„жӢӣиӮЎд№ҰпјҢдҝ®ж”№еҘҪдәҶеҶҚжқҘиЎҘе……з”іжҠҘжҜ”иҫғеҘҪгҖӮ

еҮәеҸЈйҖҖзЁҺдёҺеӨ–й”Җ收е…ҘдёҘйҮҚдёҚеҢ№й…Қ

жҠҘе‘ҠжңҹеҶ…пјҢжө·иғҪе®һдёҡзҡ„еӨ–й”Җ收е…ҘдёҺеҪ“жңҹеҮәеҸЈйҖҖзЁҺйҮ‘йўқеҸҳеҠЁжҳҺжҳҫдёҚеҢ№й…ҚпјҢиҖҢдё”е…¬еҸёзӣёе…ізҡ„еҮәеҸЈйҖҖзЁҺж”ҝзӯ–жңӘеҸ‘з”ҹеҸҳеҢ–пјҢжүҖд»ҘпјҢеўғеӨ–иҗҘ收зҡ„зңҹе®һжҖ§е°ұеӯҳз–‘дәҶгҖӮ

д»Һ2015е№ҙеҲ°2017е№ҙзҡ„жҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡзҡ„еӨ–й”Җ收е…ҘеҲҶеҲ«дёә4.47дәҝе…ғгҖҒ6.19дәҝе…ғе’Ң7.59дәҝе…ғпјҢеҚ еҪ“жңҹиҗҘ收д№ӢжҜ”еҲҶеҲ«дёә87.40%гҖҒ90.47%е’Ң84.73%пјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә30.31%гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжө·иғҪе®һдёҡеңЁжҠҘе‘ҠжңҹеҶ…ж №жҚ®гҖҠеўһеҖјзЁҺжҡӮиЎҢжқЎдҫӢгҖӢпјҢдә«еҸ—вҖңеҮәеҸЈдә§е“Ғй”ҖйЎ№зЁҺзҺҮдёә0вҖқзҡ„еҮәеҸЈйҖҖзЁҺдјҳжғ ж”ҝзӯ–гҖӮиҖҢдё”еҗҲ并зҺ°йҮ‘жөҒйҮҸиЎЁдёӯзҡ„вҖң收еҲ°зҡ„зЁҺиҙ№иҝ”иҝҳвҖқйЎ№зӣ®йҮ‘йўқпјҢдё»иҰҒеҸҚжҳ е…¶еҮәеҸЈйҖҖзЁҺйҮ‘йўқзҡ„еҸҳеҠЁгҖӮ

жҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡеҗҲ并зҺ°йҮ‘жөҒйҮҸиЎЁдёӯ收еҲ°зҡ„зЁҺиҙ№иҝ”иҝҳеҲҶеҲ«дёә6,344.19дёҮе…ғгҖҒ6,557.35дёҮе…ғе’Ң8,536.07дёҮе…ғпјҢжңҹй—ҙжҢҒз»ӯжҳҫи‘—еўһй•ҝпјҢе…¶е№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮеҸӘжңүдёә16.00%пјҢдёҺеӨ–й”Җ收е…Ҙеўһй•ҝзҺҮзӣёе·®14%д»ҘдёҠгҖӮ

дёәдәҶзІҫзЎ®зЎ®и®Өеҗ„жңҹеҮәеҸЈйҖҖзЁҺзҡ„йҮ‘йўқпјҢйңҖиҰҒеңЁж”¶еҲ°зҡ„зЁҺиҙ№иҝ”иҝҳйҮ‘йўқдёӯпјҢжүЈйҷӨж”ҝеәңз»ҷдәҲжө·иғҪе®һдёҡзҡ„е…¶д»–еҗ„зұ»зЁҺ收иҝ”иҝҳйҮ‘йўқгҖӮжө·иғҪе®һдёҡеңЁеҸҜжҜ”еүҚдёүе№ҙеҶ…д»Һж”ҝеәңиҺ·еҫ—зҡ„зЁҺиҙ№иҝ”иҝҳеҘ–еҠұж¬ҫеҲҶеҲ«дёә516.21дёҮе…ғгҖҒ1,011.37дёҮе…ғе’Ң804.60дёҮе…ғгҖӮйӮЈд№ҲпјҢжүЈйҷӨзЁҺиҙ№иҝ”иҝҳеҘ–еҠұж¬ҫд№ӢеҗҺпјҢе…¬еҸёеҗ„жңҹе®һйҷ…иҺ·еҫ—зҡ„еҮәеҸЈйҖҖзЁҺйҮ‘йўқеә”еҲҶеҲ«дёә5,827.98дёҮе…ғгҖҒ5,545.98дёҮе…ғе’Ң7,731.47дёҮе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮд»…дёә15.18%пјҢдёҺеҗҢжңҹе…¬еҸёеӨ–й”Җ收е…Ҙзҡ„еўһй•ҝзҺҮзӣёе·®15%д»ҘдёҠпјҢе·®ејӮжӣҙеӨ§дәҶгҖӮ

йӮЈд№ҲпјҢжҳҜеҗҰжҳҜз”ұдәҺжө·иғҪе®һдёҡеҸҜиғҪжңүиҫғеӨ§йғЁеҲҶеӨ–й”Җ收е…Ҙе°ҡжңӘжҠҘзЁҺиҖҢйҖ жҲҗзҡ„иҝ”зЁҺж•°жҚ®дёҺеӨ–й”Җж•°жҚ®е·®ејӮе·ЁеӨ§е‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…еҗ„жңҹжң«пјҢжө·иғҪе®һдёҡзҡ„еә”дәӨзЁҺиҙ№еҲҶеҲ«дёә1,482.49дёҮе…ғгҖҒ1,693.23дёҮе…ғе’Ң1,413.53дёҮе…ғгҖӮе…¶дёӯпјҢеә”дәӨеўһеҖјзЁҺйҮ‘йўқеҲҶеҲ«еҸӘжңү108.06дёҮе…ғгҖҒ106.98дёҮе…ғе’Ң8.82дёҮе…ғгҖӮиҝҷдәӣеә”дәӨеўһеҖјзЁҺиҝҳеҢ…жӢ¬иҜҘе…¬еҸёеҶ…й”Җ收е…Ҙзҡ„жңӘе®ҢзЁҺйҮ‘йўқпјҢдҪҶдёәдәҶиҜҙжҳҺиҜҘе…¬еҸёеӨ–й”Җиҝ”зЁҺйҮ‘йўқдёҺеӨ–й”Җ收е…Ҙзҡ„дёҚеҢ№й…ҚпјҢжҲ‘们жҡӮдё”е°ҶдёҠиҝ°еҗ„жңҹжң«жүҖжңүзҡ„еә”дәӨеўһеҖјзЁҺйҮ‘йўқе…ЁйғЁеҪ“дҪңз”ұеӨ–й”Җ收е…Ҙдә§з”ҹзҡ„жңүеҫ…еҮәеҸЈйҖҖзЁҺзҡ„йҮ‘йўқпјҢйӮЈд№Ҳеә”дәӨеўһеҖјзЁҺйҮ‘йўқдёҺеҪ“жңҹеҮәеҸЈйҖҖзЁҺйҮ‘йўқд№Ӣе’ҢеҲҶеҲ«дёә5,936.04дёҮе…ғгҖҒ5,652.96дёҮе…ғе’Ң7,740.29дёҮе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮд№ҹд»…дёә14.19%пјҢиҝҳжҳҜдёҘйҮҚдҪҺдәҺеӨ–й”Җ收е…Ҙзҡ„еўһй•ҝзҺҮгҖӮ

еҮәеҸЈйҖҖзЁҺж”ҝзӯ–жҳҜеӣҪ家鼓еҠұеҮәеҸЈзҡ„дёҖйЎ№ж”ҝзӯ–пјҢдҪҶиӮҜе®ҡдёҚжҳҜйј“еҠұеӨ–й”ҖйҖ еҒҮзҡ„ж”ҝзӯ–пјҢжө·иғҪе®һдёҡеўғеӨ–й”Җе”®жңүж— дәәдёәвҖңж”ҫеӨ§вҖқпјҢзӣ‘з®ЎйғЁй—Ёеә”иҜҘеҫҲе®№жҳ“жҹҘе®һгҖӮ

жңҹй—ҙиҙ№з”ЁзҺҮжҢҒз»ӯдёӢж»‘пјҢжҲ–еӯҳдәәдёәзҡ„еҲ©ж¶Ұи°ғиҠӮз—•иҝ№

жҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡзҡ„жңҹй—ҙиҙ№з”ЁзҺҮдёҚж–ӯдёӢж»‘пјҢиҖҢдёҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзӣёжҜ”пјҢеҸҳеҠЁи¶ӢеҠҝд№ҹйғҪжҳҫеҫ—жҜ”иҫғејӮеёёпјҢйҡҫйҒ“жҳҜе…¬еҸёеңЁеҺӢдҪҺиҙ№з”Ёи°ғеүӮеҲ©ж¶Ұеҗ—пјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡзҡ„жңҹй—ҙиҙ№з”ЁеҲҶеҲ«дёә1.05дәҝе…ғгҖҒ1.15дәҝе…ғе’Ң1.48дәҝе…ғпјҢеҚ еҪ“жңҹиҗҘдёҡ收е…Ҙд№ӢжҜ”еҲҶеҲ«дёә20.48%гҖҒ16.85%е’Ң16.48%пјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘гҖӮ

д»ҘдёӢжҲ‘们еҲҶеҲ«д»Һй”Җе”®иҙ№з”ЁгҖҒз®ЎзҗҶиҙ№з”Ёе’Ңз ”еҸ‘иҙ№з”Ёзӯүдёүзұ»жңҹй—ҙиҙ№з”Ёзҡ„иҜҰз»Ҷжғ…еҶөе…ҘжүӢпјҢеҲҶжһҗжңҹй—ҙиҙ№з”ЁзҺҮејӮеёёиө°дҪҺзҡ„е…·дҪ“жғ…еҶөгҖӮ

е…ҲжқҘзңӢй”Җе”®иҙ№з”ЁгҖӮжө·иғҪе®һдёҡеңЁжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…зҡ„й”Җе”®иҙ№з”ЁеҲҶеҲ«дёә4,293.67дёҮе…ғгҖҒ5,243.94дёҮе…ғе’Ң5,521.78дёҮе…ғпјҢеҗҢжңҹиҗҘдёҡ收е…ҘеҲҶеҲ«дёә5.12дәҝе…ғгҖҒ6.84дәҝе…ғе’Ң8.96дәҝе…ғпјҢеҪ“жңҹй”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә8.39%гҖҒ7.66%е’Ң6.16%пјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘пјҢзҙҜи®ЎдёӢи·Ңе№…еәҰдёә2.23дёӘзҷҫеҲҶзӮ№гҖӮиҖҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёй”Җе”®иҙ№з”ЁзҺҮзҡ„е№іеқҮеҖјеҲҶеҲ«дёә5.29%гҖҒ6.20%е’Ң7.12%пјҢеңЁеҸҜжҜ”еүҚдёүе№ҙеҶ…жҢҒз»ӯжҳҫи‘—дёҠж¶ЁпјҢжңҹй—ҙзҙҜи®ЎдёҠж¶Ёе№…еәҰиҫҫеҲ°дәҶ1.83дёӘзҷҫеҲҶзӮ№пјҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёй”Җе”®иҙ№з”ЁзҺҮе№іеқҮеҖјзҡ„еҸҳеҠЁи¶ӢеҠҝдёҺжө·иғҪе®һдёҡе®Ңе…ЁзӣёиғҢпјҢиҖҢдё”дёӨиҖ…иғҢйҒ“иҖҢй©°зҡ„е№…еәҰйғҪдёҚе°ҸгҖӮ

еҶҚжқҘзңӢз®ЎзҗҶиҙ№з”ЁгҖӮжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡзҡ„з®ЎзҗҶиҙ№з”ЁеҲҶеҲ«дёә2,727.68дёҮе…ғгҖҒ3,028.49дёҮе…ғе’Ң3,543.70дёҮе…ғпјҢеҚ еҪ“жңҹиҗҘ收д№ӢжҜ”еҲҶеҲ«дёә5.33%гҖҒ4.42%е’Ң3.96%пјҢд№ҹжҳҜжҢҒз»ӯжҳҫи‘—дёӢж»‘гҖӮеҗҢжңҹпјҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёз®ЎзҗҶиҙ№з”ЁзҺҮе№іеқҮеҖјеҲҶеҲ«дёә6.13%гҖҒ6.28%е’Ң4.62%пјҢеҗ„жңҹе№іеқҮз®ЎзҗҶиҙ№з”ЁзҺҮйғҪжҳҫи‘—й«ҳдәҺжө·иғҪе®һдёҡпјҢиҖҢе…¶еҸҳеҠЁи¶ӢеҠҝеңЁжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢз»ҸеҺҶдәҶеҶІй«ҳеӣһиҗҪзҡ„иҝҮзЁӢпјҢдёҺжө·иғҪе®һдёҡзҡ„з®ЎзҗҶиҙ№з”ЁзҺҮзҡ„еҸҳеҠЁи¶ӢеҠҝзӣёжҜ”пјҢд№ҹдёҚеӨӘдёҖиҮҙгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢз”ұдәҺдёҠиҝ°жө·иғҪе®һдёҡеҗҲ并еҲ©ж¶ҰиЎЁдёӯзҡ„з®ЎзҗҶиҙ№з”Ёжҳҫ然еӯҳеңЁй”ҷиҜҜпјҢеӣ жӯӨжҲ‘们еҹәдәҺе…¬еҸёеҗҲ并зҡ„жңҹй—ҙиҙ№з”ЁеҲҶжһҗдёӯзҡ„з®ЎзҗҶиҙ№з”ЁиҝӣиЎҢд»ҘдёҠи®Ёи®әгҖӮ

жңҖеҗҺпјҢжқҘзңӢдёҖдёӢеӣ 2018е№ҙиҙўж”ҝйғЁж–°дҝ®и®ўзҡ„гҖҠдёҖиҲ¬дјҒдёҡиҙўеҠЎжҠҘиЎЁж јејҸгҖӢиҖҢеҚ•зӢ¬еҲ—ж”Ҝзҡ„з ”еҸ‘иҙ№з”ЁгҖӮжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжө·иғҪе®һдёҡзҡ„з ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә3,982.04дёҮе…ғгҖҒ4,166.89дёҮе…ғе’Ң4,686.62дёҮе…ғпјҢз ”еҸ‘иҙ№з”ЁзҺҮеҲҶеҲ«дёә7.78%гҖҒ6.09%е’Ң5.23%пјҢд№ҹиҝҳжҳҜжҢҒз»ӯжҳҫи‘—дёӢж»‘зҡ„и¶ӢеҠҝпјҢзҙҜи®ЎдёӢи·Ңе№…еәҰиҫҫеҲ°2.55дёӘзҷҫеҲҶзӮ№гҖӮеҗҢжңҹпјҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёз ”еҸ‘иҙ№з”ЁзҺҮе№іеқҮеҖјеҲҶеҲ«дёә6.08%гҖҒ5.97%е’Ң6.35%пјҢж•ҙдҪ“дёҠе‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢзҙҜи®ЎдёҠж¶Ёе№…еәҰдёә0.27дёӘзҷҫеҲҶзӮ№пјҢдёҺжө·иғҪе®һдёҡзҡ„з ”еҸ‘иҙ№з”ЁзҺҮеҸҳеҠЁи¶ӢеҠҝе®Ңе…ЁзӣёеҸҚгҖӮ

дёҚд»…еҰӮжӯӨпјҢжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…жө·иғҪе®һдёҡз ”еҸ‘иҙ№з”ЁзҺҮзҡ„еҸҳеҠЁи¶ӢеҠҝпјҢд№ҹ延з»ӯеҲ°дәҶжҠҘе‘ҠжңҹжңҖеҗҺдёҖжңҹеҶ…гҖӮ2018е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁзҺҮдёә5.13%пјҢ继з»ӯдҝқжҢҒдёӢйҷҚи¶ӢеҠҝгҖӮиҖҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁеҲҷ继з»ӯиҠӮиҠӮж”ҖеҚҮпјҢ2018е№ҙдёҠеҚҠе№ҙдёҠж¶ЁиҮі6.77%пјҢд»ҺиҖҢе°Ҷжө·иғҪе®һдёҡз ”еҸ‘иҙ№з”ЁзҺҮиҗҪеҗҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮеҖјзҡ„е№…еәҰжү©еӨ§дёә1.64дёӘзҷҫеҲҶзӮ№гҖӮ

д»ҺйҒҘйҒҘйўҶе…ҲдәҺеҗҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁзҺҮжҺҘиҝ‘30%пјҢеҲ°иҝңиҝңиҗҪеҗҺдәҺеҗҢиЎҢдёҡзҡ„е№іеқҮж°ҙе№іеӨ§зәҰ30%пјҢжө·иғҪе®һдёҡеҸӘз”ЁдәҶзҹӯзҹӯдёүе№ҙеӨҡпјҢиҝҷеҲ°еә•жҳҜе…¬еҸёзңҹзҡ„дёҚйҮҚи§Ҷз ”еҸ‘жҠ•е…ҘдәҶпјҢиҝҳжҳҜдёәдәҶеҮҖеҲ©ж¶Ұзҡ„ж•°жҚ®еҘҪзңӢиҖҢиҝӣиЎҢзҡ„дәәдёәи°ғиҠӮиЎҢдёәпјҹжҲ‘们е°ұдёҚеҫ—иҖҢзҹҘдәҶгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]