时间:2020-05-11 15:24 栏目:IPO专栏 编辑:投资有道 点击: 4,549 次

山东泰和水处理科技股份有限公司(以下简称:泰和科技)是一家集研发、生产和销售为一体的规模化水处理药剂生产商,是一家创业板拟上市公司。根据证监会官网披露发审委工作会议公告,该公司的首发申请将于9月19日上会审核。

从主营业务来看,泰和科技所属行业为环保行业的水处理领域,应当是一家致力于环保事业的企业。可是据部分媒体报道,泰和科技曾因违规排放并且多次发生安全生产事故导致周边环境污染,也因此多次受到行政处罚。其中,枣庄市市中区西王庄镇付湾村南果园多次因泰和科技老厂区的废气排放而减产,2014年和2015年还因公司两次爆炸事故而绝产,相关人员及公司周边群众投诉十余次。

除了上述环保及安全生产管理方面的瑕疵之外,经我们研究发现,从2015年到2018年上半年的三年一期报告期内,泰和科技主要原材料叔胺的采购,高度集中于一家主要供应商,并且采购价格显著高于华东地区公允参考价格,或存一定的经营可持续风险;公司的单位电耗在2017年度出现明显下滑,又在最后一期出现异常的大幅反弹,无法合理解释;报告期末,公司的产能利用率已经不到50%,可是募投项目仍然计划在现有产能基础上进一步大幅扩产,其必要性存在疑问。

主要原材料叔胺的采购依赖单一供应商

叔胺是泰和科技生产水处理药剂的主要原材料,报告期内,公司向科莱恩丰益脂肪胺(连云港)有限公司(以下简称:科莱恩)采购叔胺的金额,占同类采购总金额之比持续高于80%,或已对其产生依赖。

据招股书披露,泰和科技生产水处理药剂主要需要以下十种原材料:三氯化磷、亚磷酸、叔胺、冰醋酸、顺酐、丙烯酸、亚磷酸二甲酯、甲酯、甲醛和氯化苄。报告期各期内,叔胺的采购金额分别为5529.62万元、6234.25万元、7148.28万元和2764.57万元,占当期公司采购总金额之比分别为9.15%、10.13%、9.68%和8.62%,分别名列报告期内上述十种主要原材料采购金额排名的第三位、第三位、第三位和第四位,是泰和科技生产经营过程中使用到的重要原材料品种。

另外根据招股书提供的报告期各期前十大供应商的采购情况,我们发现,在泰和科技前十大供应商中,只有科莱恩一家提供叔胺的采购。报告期内,泰和科技向科莱恩采购叔胺的金额分别为4539.32万元、6234.25万元、6544.30万元和2467.57万元,占当期公司采购总金额之比分别为7.51%、10.13%、8.86%和7.69%。科莱恩凭借向泰和科技提供叔胺,在报告期内始终名列拟上市公司的第二大供应商。

对比各期泰和科技向科莱恩采购叔胺的金额和拟上市公司采购叔胺的总金额,我们发现,报告期内,泰和科技向科莱恩采购叔胺的金额占采购叔胺总金额之比分别为82.09%、100.00%、91.55%和89.26%,持续高于80%,已对科莱恩存在比较明显的依赖性。

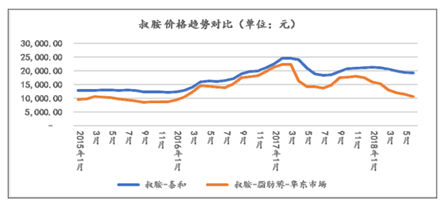

换个角度来看,据招股书披露,报告期内,泰和科技采购其他多数主要原材料的采购价格与相关原材料的华东市场公允参考价格基本相符,可是拟上市公司的叔胺采购价格却与华东市场的公允参考价格存在比较大的差异。

数据来源:泰和科技招股书

报告期初的2015年1月,当时泰和科技的叔胺采购价格大约为1.30万元左右,而华东市场的公允参考价格略低于1.00万元,前者比后者至少高出30%。报告期末的2018年6月,当时公司的叔胺采购价格略低于2.00万元,而华东市场的公允参考价格略高于1.00万元,前者比后者高了将近100%,差异明显增加。在整个报告期内,公司的叔胺采购价格始终高于华东市场公允参考价格(如上图所示),而且从2017年9月开始,两者之间的差异就不断扩大,泰和科技叔胺的采购定价难言公允。

按理说,如果叔胺的主要供应商之间存在明显的竞争,那么泰和科技的叔胺采购单价显著高于市场公允参考单价的可能性就不大,因此上述的采购单价差异明显放大的趋势,反映了拟上市公司目前在叔胺采购上可能已经陷入对主要单一供应商的依赖,一定程度上丧失了采购叔胺的定价权。

虽然2017年和2018年上半年,拟上市公司对科莱恩采购叔胺金额占比有所下降,但如果发生包括不可抗力因素在内的多种风险情况,导致科莱恩在短时间停止向泰和科技的叔胺供货,那么公司又该如何应对主要原材料短缺带来的可持续经营风险呢?

单位电耗大跌又大涨或有蹊跷

除了叔胺的采购之外,泰和科技生产的用电量也存在疑问。2017年度公司单位电耗同比显著下跌,而到了2018年上半年,却又出现了大幅的反弹,招股书对此并未给出合理解释,令人疑惑。

据招股书披露,报告期内,泰和科技从外部电网采购的电量分别为1950.86万度、1797.17万度、1612.77万度和794.62万度。由于从2016年开始,公司利用蒸汽锅炉余汽余压设置发电机组自行发电,在报告期最后两年一期内,自行发电量分别为443.94万度、584.42万度和196.25万度。两者合计,报告期内,泰和科技的合计用电量分别为1950.89万度、2241.11万度、2197.19万度和990.87万度。

另据招股书披露,报告期内,泰和科技的自产产量分别为13.06万吨、14.58万吨、15.80万吨和6.31万吨。通过简单计算,可知报告期内公司的单位电耗分别为149.36度/吨、153.73度/吨、139.02度/吨和157.05度/吨。2016年度,泰和科技的单位电耗同比上涨了2.93%,变动并不明显;2017年度,公司的单位电耗同比明显下滑了9.57%;而到了2018年上半年的最后一期,公司的单位电耗相对2017年又显著上涨了12.97%。

2017年泰和科技的单位电耗为何明显下滑?而2018年上半年单位电耗为何又显著反弹创新高?对于已经成熟的制造业企业而言,单位电耗不是应该相对稳定才对么?对此招股书并未给出任何解释。

2017年度单位电耗大幅下降是否是生产设备节能改造的结果呢?

据招股书披露,虽然泰和科技积极致力于改进技术工艺水平,实现节能减排,但是“采取各种措施后,节能减排效果仍然有限,不能从根本上解决环境污染、能耗高的问题”。在三年一期报告期内,仅有2017年度出现单位电耗下滑,可是为何2017年见到“节能效果”之后,2018年上半年的单位电耗又创近期历史新高呢?以技术工艺水平进步来解释,不太行得通。

而2018年的单位电耗上升是否来自于其他异常耗电因素?比方说,新旧厂区之间的大规模搬迁,生产设备恢复运行导致多余电耗的产生。

据招股书披露,报告期内,由于前述污染排放和安全生产事故,引发果园及其周边群众的诸多投诉,因此泰和科技于2014年3月启动了老厂区向中泰化工园新厂区的搬迁。可是,“2017年,公司新厂区固定资产运行趋于稳定……”换句话说,因搬迁导致的无效电耗主要在报告期可比前三年内分摊,单位电耗大涨的2018年上半年,反倒是与搬迁导致的多余电耗上涨没有直接关系。

2017年度和2018年上半年,泰和科技的单位电耗为何如此大跌大涨?还需要拟上市公司在上会时给出合理解释。

产能利用率不到50%,还要募投扩产?

报告期内,泰和科技生产水处理药剂的产能利用率持续显著下滑,期末仅剩41.37%。在产能利用率如此低迷的情况下,公司的两个募投项目还要扩产水处理剂合计近60万吨,大约是2017年产能的2.5倍,这两个扩产募投项目的合理性,值得关注。

据招股书披露,报告期内,泰和科技水处理剂的产能分别为16.50万吨/年、22.50万吨/年、23.83万吨/年和15.25万吨/年,各期的产能利用率分别为79.16%、64.79%、66.32%和41.37%,持续显著下滑,且产能利用率水平都比较低。

另据招股书披露,本次申请IPO,泰和科技申报了两个主投项目,分别为“年产28万吨水处理剂项目”和“水处理剂系列产品项目”。其中,“年产28万吨水处理剂项目”预期建成后可新增年产28万吨水处理剂的产能,而“水处理剂系列产品项目”建成后可新增63.60万吨水处理剂及精细化工产品产能,其中水处理剂产品产能为31.60万吨。两个主投项目预期新增水处理剂产能合计为59.60万吨。

与报告期最后一个完整年度2017年的现有产能相比,泰和科技的2017年水处理剂产能为23.83万吨/年,而上述两个主投项目的预期新增产能合计为59.60万吨,是2017年现有产能的2.50倍。再与报告期最后一期的现有产能进行比较,通过对2018年上半年产能作翻倍的简单计算,可估计2018年全年产能大约为30.50万吨/年,上述两个主投项目的预期新增产能合计为59.60万吨,是估计中2018年现有产能的1.95倍。无论按哪个口径计算,两个主投项目的新增水处理剂产能规模都不小。

可是,在现有水处理剂产能的产能利用率接近40%的情况下,成倍扩张同类产能,到底有没有必要?同样需要泰和科技给出令人信服的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]