时间:2020-05-11 16:24 栏目:IPO专栏 编辑:投资有道 点击: 4,730 次

嘉美食品包装(滁州)股份有限公司(公司简称:嘉美包装)是一家主营食品饮料包装容器的研发、设计、生产和销售及提供饮料灌装服务的拟上市公司,公司主要产品包括三片罐、二片罐、无菌纸包装和PET瓶,主要用于含乳饮料和植物蛋白饮料、即饮茶和其他饮料以及瓶装水的包装。据公司披露,公司的主要客户包括养元饮品、王老吉、银鹭集团、达利集团、喜多多等国内食品饮料企业。

目前公司拟登陆深交所主板上市,证监会官网公告披露,公司将于2019年10月17日上会接受审核。然而我们深入研读公司的招股书发现,公司或存“单一大客户依赖”、“对客户利益输送”、“募投扩产合理性存疑”等诸多问题。

严重依赖成隐患,大客户缩短战略合作期限

据招股书披露,公司主营产品为食品饮料包装容器,也就是我们平时所说的易拉罐。公司报告期内主要客户包括河北养元智汇饮品股份有限公司(公司简称:养元饮品,证券代码:603156.SH)、王老吉、银鹭集团、喜多多等诸多饮料厂商。然而,我们发现公司报告期内对第一大客户养元饮品的销售占比高达50%以上,或已构成单一大客户依赖。

据披露,公司主要向养元饮品销售三片罐并为其提供灌装服务,2015年至2017年公司对养元饮品的销售收入分别为17.76亿元、16.84亿元、15.06亿元,占各期营业收入的比例分别为60.83%、57.25%、54.84%。然而公司下游的饮品行业是一个充分竞争的市场,并非仅有几家企业垄断行业,如此背景下,公司对第一大客户销售占比如此之高,其蕴含的风险也不言而喻。

值得一提的是,养元饮品不仅是公司的第一大客户,更与公司存在一定的关联关系。据招股书披露,持有养元饮品18.35%股份的股东雅智顺目前同时持有中包开曼12.98%股份,并通过中包开曼间接持有公司7.06%的权益。

既然公司近一半的收入来源于养元饮品,那么养元饮品的未来发展自然也与公司息息相关。根据公开资料显示,养元饮品是一家大型核桃饮品制造企业,旗下主流产品为“六个核桃”乳饮料。然而我们发现近年来养元饮品的业绩成长似乎并不乐观,据养元饮品发布的年报披露,公司2015年至2018年的营业收入分别为91.17亿元、89.00亿元、77.41亿元、81.44亿元,总体呈现下滑的趋势,尽管2018年相比2017年略微有所增长,但2019年半年报显示公司2019年上半年营业收入34.57亿元,同比大幅下滑16.98%。净利润方面养元饮品2015年至2018年分别为26.20亿元、27.41亿元、23.10亿元、28.37亿元,也陷入了停滞不前的尴尬境地,2019年上半年实现净利润12.68亿元,同比上期下滑3.04%。

行业有关人士表示,目前国内植物蛋白饮料行业的竞争较为激烈,养元饮品等线下老牌企业后继增长乏力,同时随着伊利、蒙牛等乳品企业和良品铺子、三只松鼠等零食企业纷纷推出产品加入坚果饮料细分市场,更是给老牌植物蛋白饮料企业造成了不小的成长压力。如此看来,养元饮品的增长困局恐怕也会给上游厂商嘉美包装带来不小的麻烦。

其实大客户发展受困影响上游供应商的情况在饮品包装市场并不少见。A股上市公司奥瑞金也是一家主营饮料包装的企业,其主要大客户为能量饮品红牛,每年对红牛的销售收入占比高达60%,然而2017年红牛陷入商标侵权的泥潭后,奥瑞金业绩也由此大打折扣。据披露,奥瑞金2016年至2018年净利润分别为11.53亿元、6.90亿元、2.24亿元,其中2017年与2018年接连两次腰斩,其单一大客户依赖带来的巨大风险尽显无疑。奥瑞金的前车之鉴是否会在嘉美包装身上重演,我们也替嘉美包装捏了把汗。

实际上仔细研读招股书,我们发现养元饮品似乎也在一定程度上逐步脱离对公司采购的紧密度。首先自2015年至2017年,养元饮品向公司的采购额逐年减低,由17.76亿元下降到了15.06亿元。接着又更改了与公司的合作协议,据披露。2013年11月,养元饮品与公司签订了十年《战略合作协议》,也就是说该协议将生效至2023年,然而2018年养元饮品与公司重新签订了新的战略协议,将此前的10年协议更改为3年,也就是说此协议2021年便到期,相比此前的协议提前了两年。至于2021年后养元饮品是否还会继续向公司采购,我们无法得知。但可以肯定的是,如果养元饮品在合同结束后另寻供应商,公司的业绩恐怕会遭受“灭顶之灾”。

此外令我们惊讶的是,面对超过50%的销售占比,嘉美包装竟然在招股书中表示,公司对第一大客户养元饮品不存在重大依赖,并给出了两点理由,一是金属包装制造企业与核心客户相互依托行业普遍存在的经营特点;二是金属包装行业的下游食品饮料企业在细分领域品牌集中度较高。然而仔细想想,这两点理由又何以证明公司对养元饮品不存在重大依赖?如此牵强的解释,恐怕也难以让发审委信服。

“关联”客户定价仅为一半,或存利益输送

除了对大客户养元饮品存在严重依赖外,我们发现公司报告期内还或存对养元饮品存在利益输送。上述我们提到,养元饮品股东目前也通过中包开曼间接持有公司部分股权,尽管股份占比未达到认定为关联方的比例,但公司与养元饮品之间还是存在一定的关联关系。

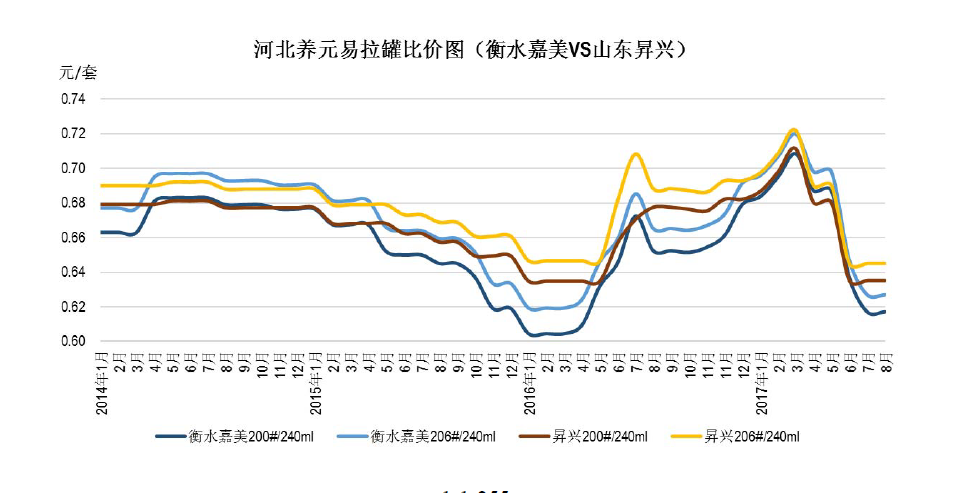

据养元饮品披露的招股书披露,养元饮品的供应商主要有四家,分别为昇兴股份、福贞包装、中粮包装以及嘉美包装,其中嘉美占比最大,超过60%。据披露,养元饮品向嘉美包装采购的易拉罐每套单价明显低于向其他供应商采购的单价,例如2016年1月,同为240ML的易拉罐,养元饮品向昇兴股份采购单价为0.62元/套,而向嘉美包装采购单价为0.60元/套,两者相差虽然不大,但上亿的采购数量累加起来,该差异还是十分惊人的。由养元饮品披露的易拉罐采购价格对比图可以看出,2014年至2017年,嘉美包装的采购单价几乎全部低于昇兴股份,大约相差2分钱/套。这样的差异,嘉美包装在招股书中并未提及,报告期内是否存在对养元饮品的利益输送,还是需要公司解释一下。

数据来源:养元饮品招股书

除了养元饮品的招股书中显示公司定价长期较低以外,在公司的招股书中我们也发现了一些定价恐有失公允的销售数据。据招股书披露,喜多多也是公司报告期内的前五大客户,向公司采购三片罐,2015年至2017年公司对喜多多的销售金额分别为7259.49万元、6882.89万元、4880.37万元,占比分别为2.48%、2.33%、1.77%,三年内喜多多都是公司的第五大客户。与养元饮品相似的是,喜多多股东许庆纯(持有喜多多40.00%股份)也持有公司0.91%的权益,与公司存在一定的关联关系。

数据来源:嘉美包装招股书

然而令我们吃惊的是,相比对其他客户的销售单价,公司对喜多多的销售单价却低得多。据披露,公司2015年至2017年三片罐销售单价分别为0.505元/罐、0.493元/罐、0.503元/罐,而对喜多多的销售单价仅为0.280元/罐、0.251元/罐、0.285元/罐,大约只有平均单价的一半。

对此招股书也给出了解释。公司表示,公司对喜多多销售价格明显低于其他主要三片罐客户的销售价格,主要差异原因为罐型差异,相对于一般三片罐的罐身标准,喜多多罐型较小,均为200ml,因此整体单价水平较低。然而这样的解释是否合理呢?

我们对此进行了测算。养元饮品旗下产品规格基本一致,为240ML的六个核桃饮品,体积相比喜多多200ML产品多出20%,因此计算可得六个核桃的易拉罐表面积相比喜多多产品的表面积也仅多出15%不到,所需要的金属材料成本也远远不会相差近一倍,如此看来,公司的解释似乎有些欠妥。

实际上,若再加上人工、制造费用等因素的影响,不同易拉罐虽然存在规格上的不同,但销售单价也所差无几。以公司其他规格产品为例,上述提到养元饮品的产品规格多为240ML,单个易拉罐销售价格约为0.55元,而公司招股书中提到银鹭集团的易拉罐规格为280ML,单个易拉罐销售价个价格约为0.57元,虽然规格也相差近20%,但两者售价相差并不大。因此公司用规格不同解释近一倍的销售价差,恐怕不太合理。至于公司是否存在对喜多多的利益输送,我们相信发审会上自然会有定论。

产能闲置,突击分红,公司上市或为圈钱?

此外,我们发现公司报告期内的产能利用率并不高。据招股书披露,公司主营产品三片罐2015年至2017年的产能利用率分别仅有51.45%、44.78%、39.89%,不仅最后一期四成都未达到,其产能利用率还在逐年下滑,可见公司产能闲置还是比较厉害的。

除了三片罐产能利用率闲置严重之外,另一主营产品二片罐在报告期内的产能利用率分别为96.76%、82.65%、73.35%,虽然相比三片罐,二片罐的产能利用率高出一截,但也未达到满产的状态,且逐年下滑明显,2017年仅剩下73.35%的产能利用率。

然而在产能闲置严重的情况下,我们发现公司竟然还打算大幅募投扩产,增加二片罐、三片罐的产能。据招股书披露,公司此次募投拟新增两条二片罐生产线,投资金额分别为2.59亿元、2.59亿元,拟新增一条三片罐生产线,投资金额为1.96亿元,此外公司还拟募投1亿元用于补充流动资金。

据披露,此次拟新增的两条两片罐生产线,共计将新增公司二片罐产品20亿的产能,拟新增的三片罐生产线将新增公司三片罐产品6亿的产能。然而我们发现公司2017年二片罐产能只有10亿,此次募投将新增现有产能的两倍,如何消化恐怕是个大问题。同样三片罐现有产能高达85.50亿,产能利用率不足四成,等于说有近50亿产能处于闲置状态,如今又打算新增6亿产能,其合理性也需要打个问号。

值得一提的是,一边募投扩产,一边公司还在报告期内突击分红。据披露,公司2015年派发红利300万元,2016年派发红利700万元,2017年则直接突击分红4.04亿元,是2015年分红金额的百余倍。公司并不缺钱,产能也没饱和,却还募集资金扩大产能,这样的行为真的是把未来股东利益放在第一位吗?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]