时间:2020-06-18 15:42 栏目:IPO专栏 编辑:投资有道 点击: 6,157 次

河北润农节水科技股份有限公司(证券简称:润农节水,证券代码:830964.OC)是一家致力于节水灌溉材料和设备的研发、制造和销售,并为节水灌溉项目提供材料、设备,以及提供工程设计、施工、安装、调试和技术支持等一站式服务的节水灌溉行业综合供应商。2014年8月8日,公司在新三板市场挂牌。2020年5月6日,公司向股转系统提交在精选层挂牌申请,成为拟在精选层挂牌的公众公司。

从经营业绩看,2017年到2019年,即三年报告期内,润农节水的营收分别为4.07亿元、4.35亿元和4.65亿元,2018年和2019年分别同比增长6.88%和6.70%,成长性并不高。净利润分别为5217.17万元、4822.07万元和5113.84万元,2018年和2019年分别同比增长-7.57%和6.05%,2018年下滑比较明显,2019年虽有反弹,但整体仍呈下降趋势。

除了经营业绩有些差强人意外,通过深入研究,我们发现公司还存在一系列瑕疵:2019年,公司对关联方永昌县牧丰农业科技发展有限公司(以下简称“永昌牧丰”)的应收账款增加额比当期关联销售收入还要高,无法按常理解释。2018年,含外购产品的产销率高于100%,但当期末存货中产成品余额仍然同比显著上涨,似乎也不合逻辑。此外,2019年度,公司再次通过了高新技术企业的认证,但公司前三年累计研发投入占前三年内累计总收入之比,持续低于3%。

2019年新增应收账款比收入还高

2019年度,润农节水对关联方永昌牧丰的应收账款增加额,竟然比公司向对方的关联销售收入还要高,简直不可思议。

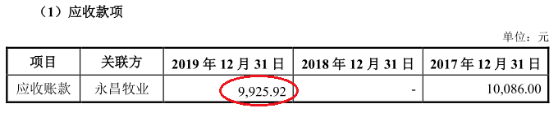

先看应收账款增加额。据公开发行说明书(以下简称“发行说明书”)披露,2018年末和2019年末,润农节水对永昌牧丰的应收账款分别为0.00元和9925.92元。2018年末关联应收账款为零,2019年末应收账款9925.92元,即当期新增应收账款。

数据来源:润农节水发行说明书

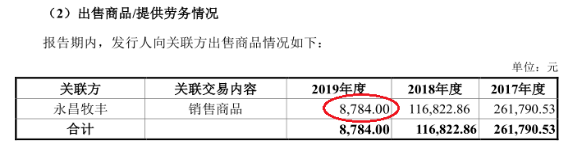

再看关联销售情况。据发行说明书披露,2019年润农节水对永昌牧丰的关联销售收入为8784.00元。

数据来源:润农节水发行说明书

两相比较,2019年内新增应收账款9925.92元,比2019年相应的销售收入8784.00元,还要高13%。

这就比较奇怪了,按理说当期新增的应收账款,主要来自确认当期收入后,销售客户尚未实际付款的金额。一般情况下,一年或者一期内,新增应收账款金额应该小于等于当期收入,其上限应为当期收入金额。换句话说,没有收入就没有新增应收账款,收入小于应收账款增加额,属于异常情况。

特殊情况下,会不会在2019年之前,润农节水有对永昌牧丰的应收商业承兑汇票(以下简称“商票”),因兑付不及时,于2019年转为应收账款的情况呢?

答案是否定的。发行说明书显示,报告期内,润农节水始终没有应收票据,当然不存在对永昌牧丰的应收商票,更不存在应收商票转为应收账款的情况了。

信息来源:润农节水发行说明书

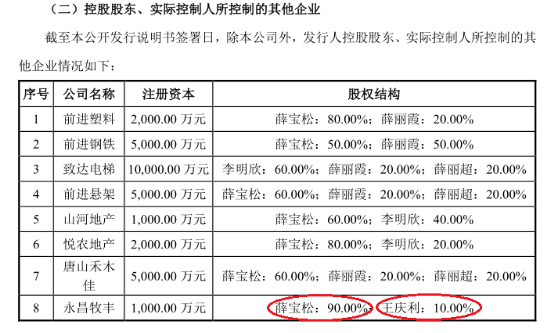

值得关注的是,在披露上述关联交易时,发行说明书用了两个不同的简称,分别是永昌牧丰和永昌牧业。其中,永昌牧丰由润农节水的实控人、董事长薛宝松持股90.00%,是润农节水同一实控下的关联方。该公司另外10%股权,由润农节水监事会主席王庆利持有。

数据来源:润农节水发行说明书

至于永昌牧业,整个发行说明书中,仅在披露关联方应收账款时提及一次,而且在润农节水的所有关联方中,仅有永昌县牧丰农业科技发展有限公司(即“永昌牧丰”)与这个简称相符,很可能是永昌牧丰的笔误。如果“永昌牧业”并非“永昌牧丰”,那么润农节水就需要好好补充披露被遗漏的相关信息。

产销率高于100%,产成品库存却大增3000万元

2018年度,润农节水的节水材料业务中,三大主要节水材料的产销率都超过100%。可是,当期末库存商品和发出商品合计余额,却同比上涨2976.77万元,令人疑惑。

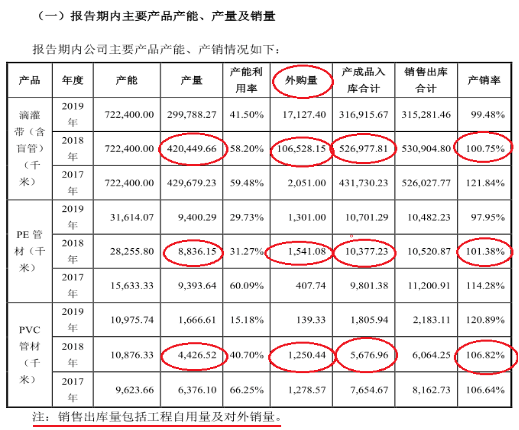

发行说明书显示,2018年度,润农节水有三大主要产品滴灌带、PE管材和PVC管材。

其中,滴灌带的产量为42.04万千米,外购量为10.65万千米,合计产成品入库量为52.70万千米,当期销售出库量合计为53.09万千米,滴管带产品的产销率为100.75%。

PE管材的产量为8836.15千米,外购量为1541.08千米,合计产成品入库量为1.04万千米,当期销售出库量合计为1.05万千米,PE管材产品的产销率为101.38%。

PVC管材的产量为4426.52千米,外购量为1250.44千米,合计产成品入库量5676.96千米,当期销售出库量合计为6064.25千米,PVC管材产品的产销率为106.82%。

数据来源:润农节水发行说明书

无论是滴灌带、PE管材,还是PVC管材,2018年度的产销率都高于100%。按理说,当期末产成品库存水平应该同比下降,公司存货项目下的库存商品和发出商品合计余额也应出现同比下滑。

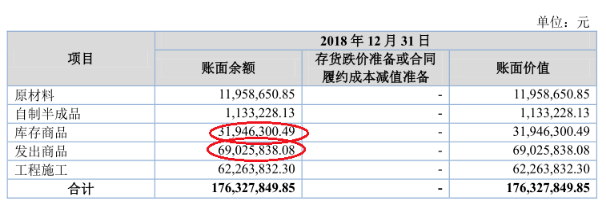

可是,发行说明书显示,截至2018年12月31日,润农节水的存货项目下,库存商品和发出商品余额分别为3194.63万元和6902.58万元,两者合计的产成品余额为10097.21万元。

数据来源:润农节水发行说明书

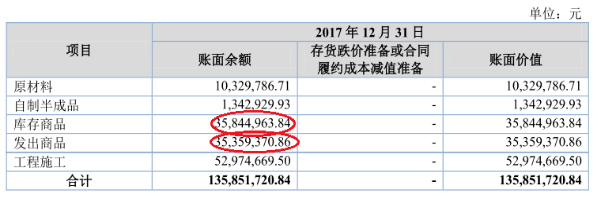

另据发行说明书披露,截至2017年12月31日,润农节水的存货项目下,库存商品和发出商品余额分别为3584.50万元和3535.94万元,两者合计的产成品余额为7120.44万元。

数据来源:润农节水发行说明书

据此简单计算可得,截至2018年末,润农节水存货项目下的产成品余额同比上涨了2976.77万元,占当期末产成品余额之比为29.48%。

为什么润农节水2018年的产销率与期末产成品余额变动如此异常?是否因为没有合理计入外购产品,以及建设节水灌溉工程时自用的产品,导致产销率失真?

可是,发行说明书披露的产销明细及其附注中,已经完全包括了外购产品和工程自用产品,产销率是当期销售出库总量除以当期产成品入库总量的结果。

上述产销率与产成品存货异常,按财务常识无法理解,有待润农节水给出合理解释。

研发投入未达标,依然获评高新技术企业

2020年1月,润农节水母公司自2016年11月之后,于2019年再度获评高新技术企业,证书编号为GR201913001431。可是,从发行说明书提供的信息来看,从2016年到2019年的累计前三年内,公司的研发投入远未达标。

据发行说明书披露,累计前三年内,润农节水母公司的营业收入分别为3.96亿元、4.25亿元和4.44亿元,三年累计营收为12.66亿元。研发费用分别为736.21万元、573.22万元和616.29万元,三年累计研发费用为1925.72万元。母公司三年累计研发费用率为1.52%,远低于高新技术企业认定要求中,“最近一年销售收入在2亿元以上的企业,研发投入总额占销售收入总额之比,不低于3%”的条款。

那么,润农节水是否存在研发投入资本化的情况?从而出现三年累计研发投入总额,远高于三年累计研发费用总额的情况呢?

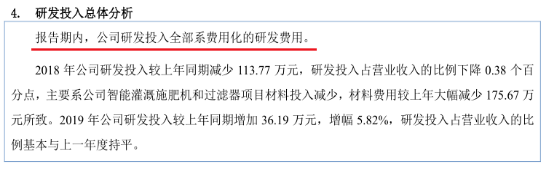

答案同样是否定的。发行说明书显示,“报告期内,公司研发投入全部系费用化的研发费用”,并不存在研发投入资本化的情况。

信息来源:润农节水发行说明书

润农节水的研发投入占营收之比不达标,公司却蝉联“高新技术企业”,这可能需要公司给出进一步解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]