时间:2020-07-20 09:29 栏目:IPO专栏 编辑:投资有道 点击: 5,231 次

南京大学环境规划设计研究院股份公司(以下简称“南大环境”)是一家提供环境服务的公司,目前正在申请创业板上市。经我们研究发现,公司或存二次分包环境工程项目的行为,可能存在法律瑕疵,招股书通篇财务数据与首次披露不一致,而且募投项目和募集资金规模扩大一圈,预期营业收入和净利润却不变,直指募投项目造假嫌疑。

环境工程项目或二次分包,存法律瑕疵

南大环境从事环境服务行业,主要业务包括环境调查与鉴定、建设项目环评、环境研究与规划、环境工程设计与监理、环境工程承包以及环境污染第三方治理等。公司控股股东为南京大学资产经营有限公司(以下简称“南大资产”),实际控制人为南京大学,南京大学同时也是南大光电(证券代码:300346.SZ)的第二大股东。在2010年环境保护部要求环评单位必须和行政主管部门脱钩的大背景下,南大环境脱胎于南京大学环境科学研究所,在2012年8月成立,并承接了南京大学的部分人员和业务。

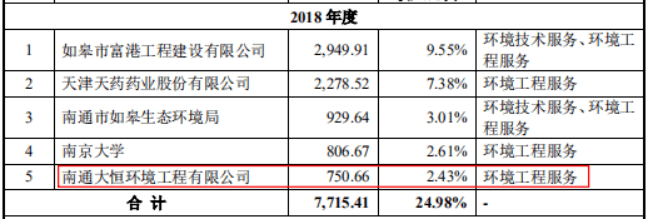

南大环境2018年第五大客户南通大恒环境工程有限公司(以下简称“南通大恒”)与其他客户不同,既不是政府部门,也不是有建设项目的企业部门。公开信息显示,南通大恒和南大环境曾经同时参加“如皋市九华镇人民政府污水处理厂一期工程”的招投标,当时南通大恒是中标候选人第一名,南大环境是中标候选人第三名。这意味着,南通大恒与南大环境从事同样的业务,包括承包环境工程建设。

(来自南大环境招股书)

如此看来,若南通大恒没有其他建设业务,或者建设子公司,南大环境对南通大恒的销售很可能是南通大恒在承接某环境工程项目后,将该项目进一步分包给南大环境来完成。但值得注意的是,据招股书,南大环境自身并不具备土建施工能力,因此,如果南通大恒的业务属于分包,还需将承接自南通大恒的环境工程项目,再二次分包给具有相应资质的第三方,而这种二次分包行为可能存在法律瑕疵。

另外,建设项目环评这个细分行业,目前非常重视职业道德。近年来,环评造假事件不断涌现,如据央视报道,中国科学院南海海洋研究所出具的“深圳湾航道疏浚工程(一期)环境影响报告书”直接复制粘贴自“湛江港30万吨级航道改扩建工程环境影响报告书”,甚至名字都忘了修改。环境影响评价几乎沦为“走过场”,使公众对环评报告的信服度大打折扣,甚至可能产生极为严重的后果。如2019年3月,江苏省盐城市响水县生态化工园区的天嘉宜化工厂发生特大爆炸事故,造成78人死亡、76人重伤,经事故调查组认定,天嘉宜化工厂的环评报告严重虚假失实。因此,对南大环境来说,也必须保持基本的职业道德。

南大环境的多家关联方,如南京大学建筑规划设计研究院有限公司、江苏南大置业有限公司等,从事的房地产开发、建筑规划设计等业务多需要环评批复。相关环评工作是否由南大环境承接、南大环境的独立性是否受到影响,都值得关注。

财务数据大面积调整,募投项目扩大一圈,而收益不变

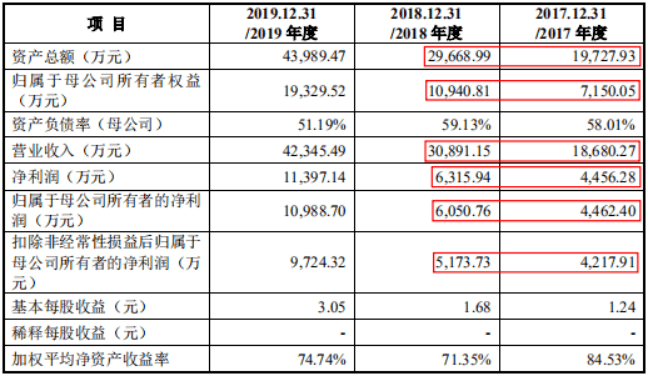

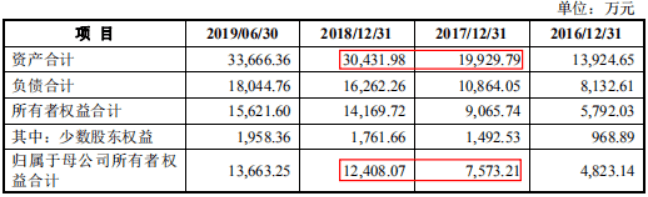

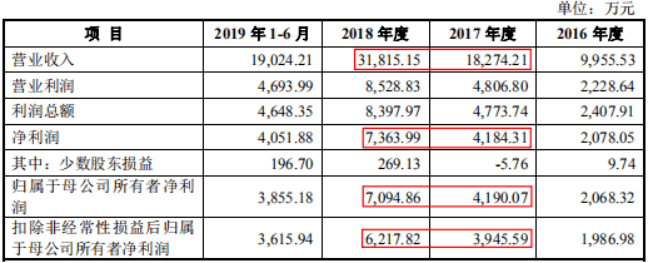

与2019年11月19日报送的招股书对比,南大环境最近一版招股书的披露存在2017年度、2018年度财务数据不一致的情况。

从关键财务数据来看,资产总额从19929.79万元、30431.98万元调整为19727.93万元、29668.99万元;归属净资产从7573.21万元、12408.07万元调整为7150.05万元、10940.81万元;营业收入从18274.21、31815.15万元调整为18680.27万元、30891.15万元;净利润从4181.31万元、7363.99万元调整为4456.28万元、6315.94万元;归属净利润从4190.07万元、7094.86万元调整为4462.40万元、6050.76万元;扣非净利润从3945.59万元、6217.82万元调整为4217.91万元、5173.73万元。

(来自南大环境2020年6月招股书)

(来自南大环境2019年11月招股书)

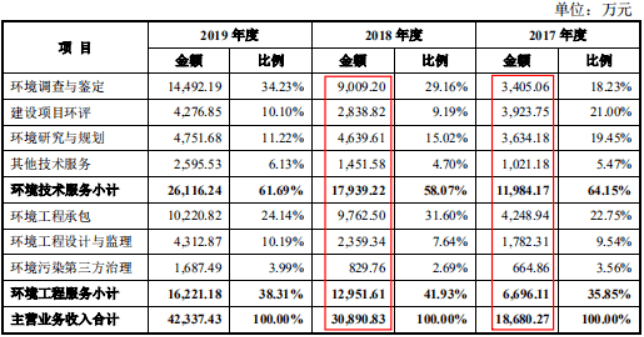

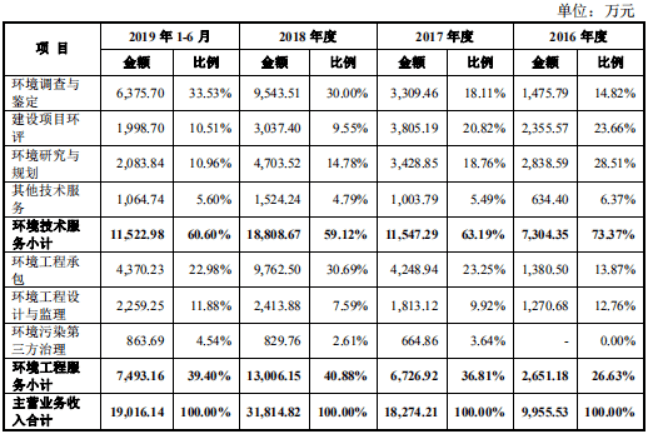

除了关键财务数据外,南大环境更新披露的招股书通篇相关财务数据也都作了修改。例如,在主营业务收入构成中,公司将环境调查与鉴定、建设项目环评、环境研究与规划、其他技术服务、环境工程设计与监理的2018年度收入,从9543.51万元、3037.40万元、4703.52万元、1524.24万元、2413.88万元分别调整为9009.20万元、2838.82万元、4639.61万元、1451.58万元、2359.34万元。南大环境两本招股书的审计机构都是天衡会计师事务所,经办注册会计师也都是吕丛平和张旭,但审计结果大相径庭,且招股书也没有给出合理解释,令人匪夷所思。

(来自南大环境2020年6月招股书)

(来自南大环境2019年11月招股书)

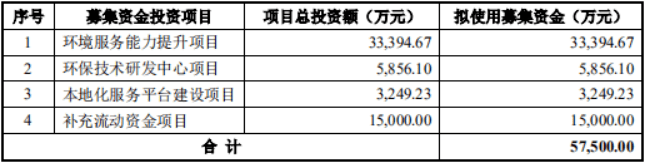

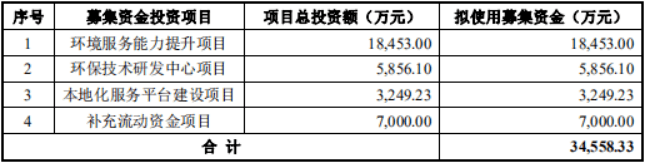

除了财务数据外,南大环境最新披露的募资规模比2019年6月报送的招股书披露的募资规模“肥了一圈”。如下图所示,南大环境原本募集资金34558.33万元,却在新版招股书里披露拟募集资金57500.00万元,多募集22941.67万元的原因是环境服务能力提升项目募资金额由18453.00万元增加至33394.67万元,以及补充流动资金项目募资金额由7000.00万元增加至15000.00万元。

(来自南大环境2020年6月招股书)

(来自南大环境2019年6月招股书)

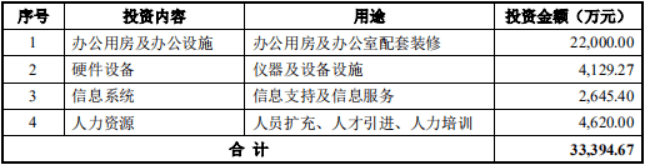

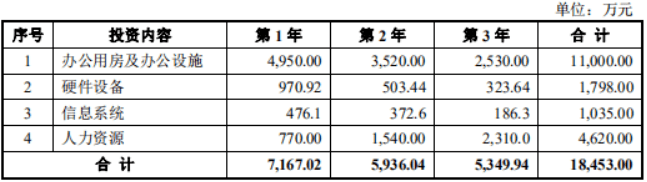

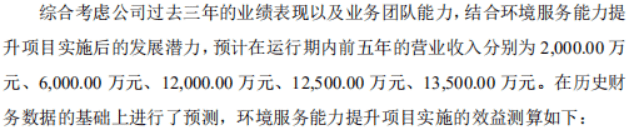

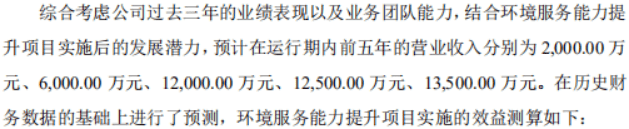

具体来看,环境服务能力提升项目募资规模扩大是由于办公用房及设施和硬件设备规模扩大,包括拟购置南京市鼓楼区写字楼的面积从4000平方米翻了一倍,变成8000平方米。如果说募资规模项目扩大能带来更高的经济效益也还算合理,但南大环境两次对运行期内前五年营业收入的估计竟然完全相同,都是2000.00万元、6000.00万元、12000.00万元、12500.00万元、13500.00万元。募投规模明显扩大,带来的经济效益却没有增加,反而导致投资收益率下降,扩大募投规模还有什么意义呢?

(来自南大环境2020年6月招股书)

(来自南大环境2019年6月招股书)

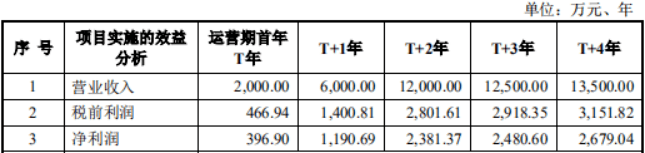

而且,如上图所示,南大环境对前后两次披露的运行期内前五年的税前利润和净利润也几乎一模一样。这就更加深了疑问,随着投入房屋设施和机器设备的规模翻一倍,相应的折旧费用也应该明显增加,进而影响净利润。但南大环境两次披露的利润估计几乎相等,更印证了募投项目存在虚假披露。难道南大环境也只是对原来的数据直接复制粘贴,而没有重新估计和计算?

讽刺的是,南大环境身为一家环评机构,对自己的募投项目数据尚且如此敷衍、虚假披露,为客户出具的环评报告质量又如何令人信得过?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]