时间:2020-08-07 12:49 栏目:IPO专栏 编辑:投资有道 点击: 5,504 次

东来涂料技术(上海)股份有限公司(公司简称“东来股份”)主营业务为提供基于先进石化化工新材料研发的高性能涂料产品,包括汽车售后修补涂料、新车内外饰件及车身涂料、3C消费电子领域涂料。目前,公司正在冲刺科创板IPO。

销量下滑,市场占有率3%

先看公司所在行业。虽然中国汽车售后修补涂料行业市场已全面开放,但由于汽车品牌原厂认证、统一集采、清单推荐等市场准入方式存在,仍具有较高的行业进入壁垒。

目前汽车原厂认证可分为三类,分别为全球总部原厂认证、合资公司原厂认证、中国品牌总部认证。主流汽车原厂认证流程大致相同,分为技术认证与商务认证两大部分,只有获得汽车品牌原厂技术认证后,汽车售后修补涂料供应商才有机会进入国际大型汽车厂商的全球采购体系,进入采购体系名单后,就获得了参与集中采购商务招标阶段的资质。

目前,东来股份已经获得日产汽车、丰田汽车等品牌的全球总部原厂认证;一汽奥迪、一汽大众等品牌的合资公司原厂认证,以及东风启辰、吉利汽车等中国品牌原厂认证。

但从数量占比看,东来股份的原厂认证还是更多集中在合资公司原厂认证及中国品牌原厂认证这两个部分,占总数量比例约达77%。虽然获得多个品牌的原厂认证形成了东来股份的优势壁垒,但这种准入模式客观上也加长了东来股份获取新客户的周期,因为进入一家新客户的认证需要做不少工作,技术认证时间周期各有不同,一般在2-6年之间。其中,产品认证中技术指标检测包括常规指标、极端环境模拟测试。如佛罗里达暴晒试验,一次测试需要2年以上。

此外,新车内外饰件涂料行业中,欧美、日韩外资品牌占据市场绝对优势;汽车车身涂料行业方面,国内的车身涂料市场份额基本被外资品牌占据,根据东来股份招股书显示,美国庞贝捷、日本关西、美国艾仕得、德国巴斯夫、日本立邦、韩国金刚占据中国汽车车身涂料市场超过95%。

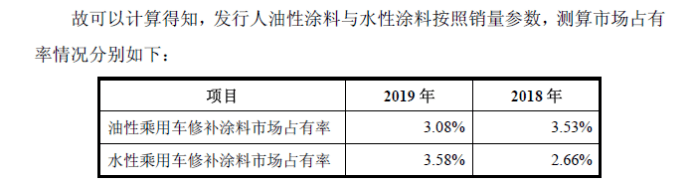

招股书披露,经过测算的数据显示,2018年-2019年,东来股份油性汽车修补涂料中国市场销量占有率分别为3.53%、3.08%,水性汽车修补涂料中国市场销量占有率分别为2.66%、3.58%。

从东来股份的业绩表现也能看出这一趋势,2017年至2019年,东来股份营业收入分别为4.37亿元、4.58亿元、4.68亿元;归属于母公司所有者的净利润分别为7363.93万元、7813.67万元、8198.72万元。2017年度及2018年度东来股份营业收入年增长率分别为4.92%、2.08%,净利润年增长率分别为6.11%、4.93%。

从销量看,东来股份汽车售后修补涂料的销量从2017年的3749.54吨,下跌至2019年的3135.84吨,东来股份在招股书中称,销量下滑的主要原因是汽车保险政策调整使得车主减少了汽车维修频率,以避免下年度车辆保险费用的上升。同时,汽车事故率的逐年下降部分,抵消了汽车保有量上升带来的对汽车售后修补涂料的新增需求。

与供应商联合研发,研发费用低于同行

值得注意的是,东来股份存在竞争对手是公司客户或供应商的情况。其中,艾仕得涂料系统有限公司作为公司主要竞争对手,在2017年为公司第三大客户,2019年为公司第四大客户。而巴斯夫(中国)有限公司为东来股份的主要竞争对手,在 2017年及2018年,巴斯夫还是第四大及第三大原材料供应商。

作为一家科创板预备上市公司,研发费用也是一项重要内容,而东来股份存在联合研发情况,其第一大供应商湛新树脂(中国)有限公司和第二大供应商德谦(上海)化学有限公司都有与东来股份的联合研发,研发方面或存在供应商的“输血型支援”。

再看公司研发投入。报告期内,东来股份研发费用占营业收入比例分别为5.18%、5.06%、5.77%,高于同业的广信材料、金力泰,低于松井股份。在招股书中,东来股份称公司一直坚持稳定高质量的研发投入,研发投入金额与业务规模相适应,报告期内研发投入占比逐年增长。

但是,仔细分析东来股份选取的可比公司,广信材料主要从事感光新材料的研究、开发;印刷线路板用及相关产业用抗蚀感光油墨、感光阻焊油墨及光固化涂料的开发、生产。金力泰营业范围较为广泛,包括制造、加工高性能涂料产品、溶剂、添加剂,销售自产产品,而且以水性涂料为主。真正与东来股份较为接近的是松井股份,其涂料类产品按照固化方式不同,包括UV 固化涂料和热固化涂料产品。UV 固化涂料包括 PVD 涂料UV 色漆两类细分产品,也是一家科创板上市企业。其招股书显示,松井股份的研发费用远高于东来股份,2017年及2018年研发费用为11.32%、11.66%、9.84%,远超东来股份5%左右的水平。

募投扩产“小众”产品水性涂料,目前产能利用率不足10%

水性涂料因更加环保而快速发展,相关政策也比较支持。早在2013年9月,国务院印发《大气污染防治行动计划》,明确在石化有机化学、涂料、包装印刷等行业实施挥发性有机物综合整治,完善涂料等产品挥发性有机物限制标准,推广使用水性涂料,鼓励生产、销售和使用低毒、低挥发性有机溶剂。

报告期内,东来股份依然以油性涂料为主。2017年至2019年,东来股份油性涂料销量占比分别为99.17%、98.57%、97.74%,水性涂料销量占比分别为0.83%、1.43%、2.26%。

产能数据显示,2017年至2019年,油性涂料的产能利用率分别为65.29%、63.42%、63.48%,水性涂料的产能利用率仅为3.00%、5.83%、7.97%。

东来股份在招股书中解释,包括水性汽车售后修补涂料目前在国内市场处于起步阶段,由于作业难度较大,对环境、基材清洁要求高、稳定性敏感,存储条件严苛,成本相对偏高等原因,目前市场使用率较低,整体需求较小,故产量维持在较低水平等。

本次IPO,东来股份拟募集资金4.31亿元,分别用于彩云智能颜色系统建设项目、万吨水性环保汽车涂料及高性能色漆(一期扩建及技改项目)项目、补充流动资金项目。其中,2.18亿元用于万吨水性环保汽车涂料及高性能色漆(一期扩建及技改项目)项目。

但根据上述数据显示,目前东来股份的水性涂料产能仅有2000吨,但2019年产量才159.32吨,产能利用率仅7.97%,如此规模为何还要扩产?这也需要公司做出合理解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]