时间:2020-08-12 09:34 栏目:IPO专栏 编辑:投资有道 点击: 5,190 次

研奥电气股份有限公司(公司简称“研奥电气”)主要从事轨道车辆电气设备的研发、生产和销售业务,主要产品包括各类轨道车辆电气柜、电气箱、司机操作台、照明灯具等,下游客户主要为国内轨道交通整车制造企业。2017年8月,研奥电气报送辅导备案申请文件,拟冲击深交所创业板。

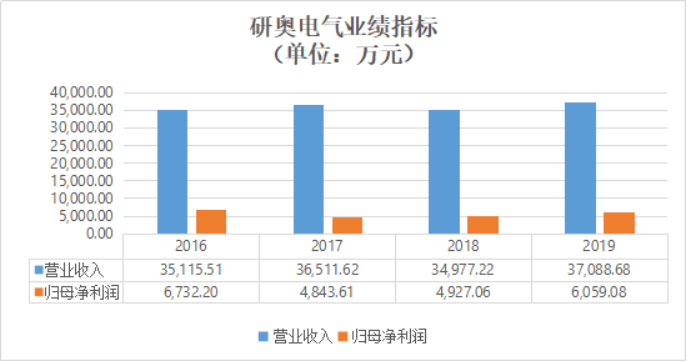

从经营业绩看,报告期内(2017年~2019年),研奥电气的营业收入分别为3.65亿元、3.50亿元和3.71亿元,年化复合增长率仅0.79%;归母净利润分别为4843.61万元、4927.06万元和6059.08万元,保持增长,但仍未恢复至2016年的水平。

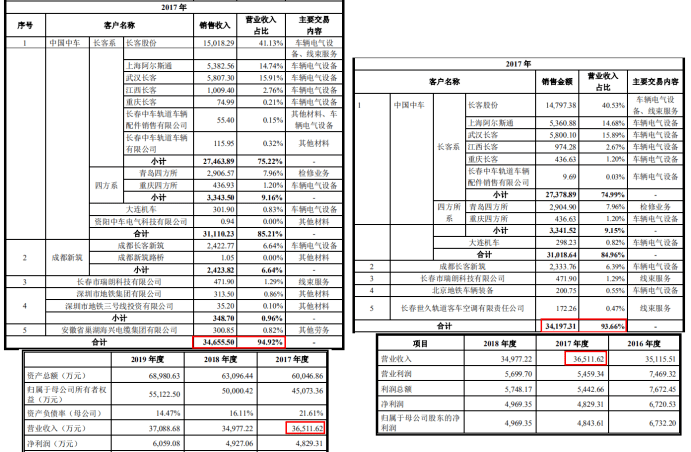

与首次预披露招股书相比,公司招股书(上会稿)披露的2017年和2018年财务数据、前五大供应商和外协厂商的采购金额、前五大客户及销售收入均出现明显差异。并且,在前五大客户及销售收入明细不同的情况下,两本招股书对2017年、2018年营业收入总额的披露却完全一致。

另外,2016年12月,研奥电气集中收购了三家由控股股东长春研奥集团有限公司(以下简称“研奥集团”)控制的企业,其中一家公司在2013年的经营状态为“清算”。同时,公司向研奥集团租赁一处尚未取得房产证书的房屋作为售后服务人员办公场所,租赁价格较当地厂房平均招租价格、该处房产剩余部分租赁价格分别高出37.25%、55.90%。

抛弃瑞华,转投致同,财务数据多处变样

2019年6月,研奥电气首次预披露招股书,IPO审计机构为瑞华会计师事务所(特殊普通合伙),同年7月,瑞华所因*ST康得(002450.SZ)财务造假事件被证监会立案调查。2020年6月,研奥电气更新预披露招股书,此时审计机构已变更为致同会计师事务所(特殊普通合伙)。

或许是更换会计师事务所重新审计的缘故,研奥电气的2018年财务数据较首次预披露时多处“变样”。从利润表项目来看,公司2018年的资产减值损失由前次的184.15万元增至本次的233.90万元,带动营业利润由5699.70万元降至5649.95万元,从而导致净利润由4969.35万元调低至4927.06万元,而2018年计入当期损益的政府补助也由503.56万元调至498.98万元。

同时,公司2017年、2018年的前五名供应商、前五大外协厂商的采购金额和前五大客户及销售收入金额均有修改。以2017年的供应商采购情况为例,招股书(上会稿)显示,当期前五大供应商的采购额合计为8463.08万元,占总采购金额的40.93%,而首次预披露招股书称,前五大供应商的采购额合计为8858.73万元,占总采购金额的41.29%。

两本招股书对前五名供应商、前五大外协厂商的采购金额披露不一致也导致由此计算出的采购总额、外协加工总额出现差异。但令人意外的是,虽然前五大客户及销售收入明细不同,两本招股书对研奥电气2017年、2018年的营业收入总额披露却完全一致。

招股书(上会稿)显示,2017年,公司对前五大客户的销售收入分别为3.11亿元、2423.82万元、471.90万元、348.70万元、300.85万元,合计为3.47亿元,占总营业收入的94.92%。

首次预披露招股书则称,公司2017年对前五大客户的销售收入分别为3.10亿元、2333.76万元、471.90万元、200.75万元、172.26万元,合计为3.42亿元,占总营业收入的93.66%。

考虑到统计口径的差异,我们进一步看客户单体口径。以公司第一大客户中车长春轨道客车股份有限公司(以下简称“长客股份”)为例,在招股书(上会稿)和首次预披露招股书中,2017年研奥电气对长客股份的销售收入分别为1.50亿元、1.48亿元,同样存在明显差异。然而,两本招股书披露的2017年营业收入却均为36511.62万元,是不是过于巧合了呢?

资料来源:研奥电气招股书(左:上会稿;右:首次预披露)

收购实控人“清算”标的,关联租赁价格较第三方高56%

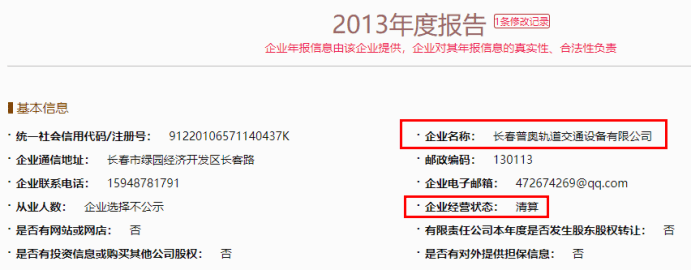

招股书显示,2016年12月,研奥电气向控股股东研奥集团收购了长春研奥高铁检修有限公司、长春朗捷科技有限公司、长春普奥轨道交通设备有限公司(以下简称“普奥轨道”)三家公司的全部股权。

其中,普奥轨道成立于2011年6月,收购前主要从事复合材料制品生产和金属及复合材料制品表面处理业务,为研奥电气提供喷漆喷塑服务。国家企业信用信息公示系统显示,2013年,普奥轨道由研奥电气实控人李彪100%持股,企业经营状态为“清算”。2014年4月,普奥轨道股东变更为研奥集团,工商年报中的企业经营状态也变为“开业”。

资料来源:国家企业信用信息公示系统

同时,研奥电气还向控股股东研奥集团租赁一处尚未取得房产证书的房屋作为售后服务人员办公场所。该处房产位于长春市绿园区新竹路304号,面积为247平方米,租赁价格为6.22万元/年,即平均租赁价格约为21元/平方米/月。

不过,据招股书披露,截至2019年10月30日,长春市绿园区最近20例厂房平均招租价格为15.30元/平方米/月,研奥电气的租赁价格较其高出37.25%。同时,该处房屋总建筑面积为4824.32平方米,除出租给研奥电气以外,剩余4577.32平方米由研奥集团租赁给第三方,租赁价格为13.47元/平方米/月,研奥电气的租赁价格较其高出55.90%。

报告期净利润不及2016年

据招股书披露,研奥电气下游客户主要为国内轨道交通整车制造企业,而我国轨道交通整车制造企业以中国中车(601766.SH)下属企业为主,行业集中度较高,进而导致公司客户较为集中。按照同一控制下客户合并口径计算,2017年~2019年,研奥电气来自中国中车的营业收入分别为3.11亿元、2.53亿元、2.37亿元,销售占比分别达到85.21%、72.35%和63.93%。

2018年,研奥电气对中国中车的营业收入较上年减少了5801.45万元,带动公司整体营业收入由3.71亿元降至3.50亿元,下降幅度达到4.20%。2019年,研奥电气的营业收入回升至3.71亿元,涨幅为6.04%,但远低于应收账款涨幅。截至2019年12月31日,公司应收账款账面价值达到2.70亿元,同比增长18.31%,应收账款净额占营业收入的比例为72.88%,同比增加6.49个百分点。

从盈利水平来看,2017年,研奥电气的归母净利润为4843.61万元,较2016年的6732.20万元下滑了28.05%。此后,公司归母净利润缓慢增长,2018年、2019年分别为4927.06万元和6059.08万元,仍未恢复至2016年的水平。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]