ж—¶й—ҙ:2020-09-03 16:37 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,321 ж¬Ў

еҚҺе®үй‘«еҲӣжҺ§иӮЎпјҲеҢ—дә¬пјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°вҖңеҚҺе®үй‘«еҲӣвҖқпјүдё»иҰҒд»ҺдәӢжұҪиҪҰдёӯжҺ§е’Ңж¶Іжҷ¶д»ӘиЎЁзӯүеә§иҲұз”өеӯҗдә§е“Ғзҡ„ж ёеҝғжҳҫзӨәеҷЁд»¶е®ҡеҲ¶йҖүеһӢгҖҒиҪҜ件系з»ҹејҖеҸ‘еҸҠй…ҚеҘ—еҷЁд»¶зҡ„й”Җе”®гҖӮ2017е№ҙ8жңҲпјҢе…¬еҸёејҖе§ӢжҺҘеҸ—еӣҪйҮ‘иҜҒеҲёзҡ„дёҠеёӮиҫ…еҜјпјҢжӢҹеҶІеҲәеҲӣдёҡжқҝгҖӮ

д»Һз»ҸиҗҘдёҡз»©зңӢпјҢжҠҘе‘ҠжңҹпјҲ2017е№ҙпҪһ2019е№ҙпјүеҶ…пјҢеҚҺе®үй‘«еҲӣзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә8.35дәҝе…ғгҖҒ8.63дәҝе…ғе’Ң8.56дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮд»…1.25%пјҢ2019е№ҙеҗҢжҜ”е°Ҹе№…дёӢж»‘пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә4482.68дёҮе…ғгҖҒ7073.68дёҮе…ғе’Ң8194.19дёҮе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә35.20%гҖӮ

жӯӨеӨ–пјҢдёҠжө·йӣ…еҲӣз”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйӣ…еҲӣз”өеӯҗвҖқпјүжҳҜеҚҺе®үй‘«еҲӣзҡ„дё»иҰҒдҫӣеә”е•ҶгҖӮжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№Ұе°ҶеҚҺе®үй‘«еҲӣеҲ—дёәе…іиҒ”ж–№пјҢдҪҶе…іиҒ”й”Җе”®дёӯжІЎжңүеҜ№еҚҺе®үй‘«еҲӣзҡ„й”Җе”®жғ…еҶөпјҢйӮЈд№ҲеҚҺе®үй‘«еҲӣеЈ°з§°зҡ„йҮҮиҙӯдәӨжҳ“зңҹзҡ„еӯҳеңЁеҗ—пјҹеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢйӣ…еҲӣз”өеӯҗдёҺеҚҺе®үй‘«еҲӣйўҮжңүжёҠжәҗгҖӮ

еҗҢж—¶пјҢеҚҺе®үй‘«еҲӣдёҺеҢ—дә¬йҮ‘иҫҫдёҡз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҢ—дә¬йҮ‘иҫҫдёҡвҖқпјүзҡ„е…іиҒ”йҮҮиҙӯеӯҳеңЁејӮеёёпјҢе…¶жҜӣеҲ©зҺҮжӣҫжҳҫи‘—й«ҳдәҺйқһе…іиҒ”ж–№пјҢ并еңЁ2017е№ҙзӘҒйҷҚ32.90дёӘзҷҫеҲҶзӮ№пјҢд»ҺиҖҢеңЁжҠҘе‘ҠжңҹеҶ…е®һзҺ°дёҺйқһе…іиҒ”ж–№зҡ„и¶ӢеҗҢгҖӮеҸҰеӨ–пјҢе…¬еҸёеҜ№дәҺеңЁе»әе·ҘзЁӢзҡ„дҝЎжҒҜжҠ«йңІжҲ–д№ҹжңүејӮеёёпјҢиҙҰйқўдёҠзҗҶеә”еӯҳеңЁзҡ„еңЁе»әйЎ№зӣ®еңЁе»әе·ҘзЁӢдҪҷйўқдёҚи§ҒиёӘиҝ№гҖӮ2019е№ҙпјҢдёӨ家йҰҷжёҜеӯҗе…¬еҸёиҝҳеӣ и§ҰзҠҜйҰҷжёҜзЁҺеҠЎжқЎдҫӢеҗҲи®Ўиў«зҪҡж¬ҫ372дёҮжёҜе…ғгҖӮ

дёҺе®һжҺ§дәәиҖҒдёң家еҒҡд№°еҚ–пјҢдәӨжҳ“зңҹзҡ„еӯҳеңЁеҗ—пјҹ

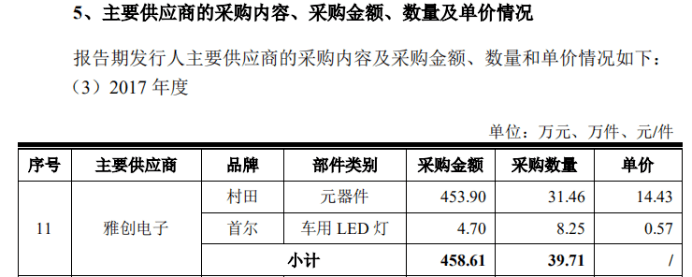

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢйӣ…еҲӣз”өеӯҗжҳҜеҚҺе®үй‘«еҲӣзҡ„дё»иҰҒдҫӣеә”е•Ҷд№ӢдёҖгҖӮ2017е№ҙпјҢеҚҺе®үй‘«еҲӣеҗ‘йӣ…еҲӣз”өеӯҗйҮҮиҙӯжқ‘з”°е…ғеҷЁд»¶гҖҒйҰ–е°”иҪҰз”ЁLEDзҒҜпјҢйҮҮиҙӯйҮ‘йўқдёә458.61дёҮе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚҺе®үй‘«еҲӣжӢӣиӮЎд№Ұ

йӣ…еҲӣз”өеӯҗе·Іе®ҢжҲҗдёҠеёӮиҫ…еҜје·ҘдҪңпјҢ并дәҺ2020е№ҙ7жңҲйҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰгҖӮйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…¬еҸёзӣ‘дәӢйӮ№еҝ зәўзҡ„е“Ҙе“ҘйӮ№еҝ жҲҗзі»еҚҺе®үй‘«еҲӣеүҜжҖ»з»ҸзҗҶпјҢеӣ жӯӨпјҢйӣ…еҲӣз”өеӯҗе°ҶеҚҺе®үй‘«еҲӣеҲ—дёәе…іиҒ”ж–№гҖӮ

иө„ж–ҷжқҘжәҗпјҡйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№Ұ

ж №жҚ®гҖҠж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҲӣдёҡжқҝиӮЎзҘЁдёҠеёӮ规еҲҷпјҲ2020е№ҙдҝ®и®ўпјүгҖӢ规е®ҡпјҢе…іиҒ”дәӨжҳ“жҳҜжҢҮдёҠеёӮе…¬еҸёжҲ–е…¶жҺ§иӮЎеӯҗе…¬еҸёдёҺдёҠеёӮе…¬еҸёе…іиҒ”дәәд№Ӣй—ҙеҸ‘з”ҹзҡ„иҪ¬з§»иө„жәҗжҲ–иҖ…д№үеҠЎзҡ„дәӢйЎ№пјҢеҢ…жӢ¬й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣжҲ–жҺҘеҸ—еҠіеҠЎзӯүгҖӮеӣ жӯӨпјҢеҚҺе®үй‘«еҲӣдҪңдёәйӣ…еҲӣз”өеӯҗзҡ„е…іиҒ”ж–№пјҢе…¶еҗ‘йӣ…еҲӣз”өеӯҗйҮҮиҙӯз”өеӯҗе…ғеҷЁд»¶зҡ„дәӨжҳ“зҗҶеә”еҮәзҺ°еңЁйӣ…еҲӣз”өеӯҗзҡ„е…іиҒ”й”Җе”®жғ…еҶөдёӯгҖӮ

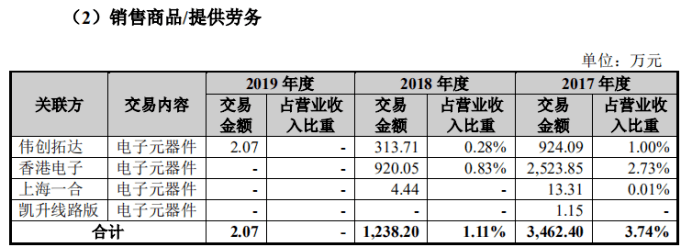

然иҖҢпјҢйӣ…еҲӣз”өеӯҗжҠҘе‘ҠжңҹеҶ…зҡ„е…іиҒ”й”Җе”®еҜ№иұЎе№¶дёҚеҢ…жӢ¬еҚҺе®үй‘«еҲӣгҖӮжҚ®йӣ…еҲӣз”өеӯҗжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙпҪһ2019е№ҙпјҢе…¬еҸёд»…еҗ‘еӣӣеҗҚе…іиҒ”ж–№й”Җе”®е•Ҷе“ҒжҲ–жҸҗдҫӣеҠіеҠЎпјҢеҲҶеҲ«жҳҜж·ұеңіеёӮдјҹеҲӣжӢ“иҫҫ科жҠҖжңүйҷҗе…¬еҸёгҖҒйӣ…еҲӣз”өеӯҗйӣ¶д»¶жңүйҷҗе…¬еҸёгҖҒдёҠжө·дёҖеҗҲз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёгҖҒж·ұеңіеёӮеҮҜеҚҮзәҝи·Ҝжқҝжңүйҷҗе…¬еҸёгҖӮе·Ҙе•ҶдҝЎжҒҜжҳҫзӨәпјҢиҝҷдәӣе…¬еҸёеқҮдёҚжҳҜеҚҺе®үй‘«еҲӣзҡ„еӯҗе…¬еҸёгҖӮ

иө„ж–ҷжқҘжәҗпјҡйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№Ұ

йӮЈд№ҲпјҢеҚҺе®үй‘«еҲӣжҠ«йңІзҡ„2017е№ҙзҡ„йҮҮиҙӯдәӨжҳ“жҳҜеҗҰзңҹе®һпјҹе…¬еҸёиҙўеҠЎж•°жҚ®жҳҜеҗҰз»Ҹеҫ—иө·жҺЁж•ІпјҹдёҺдҫӣеә”е•ҶдҝЎжҒҜжҠ«йңІеҮәзҺ°е·®ејӮзҡ„еҺҹеӣ еҸҲжҳҜд»Җд№Ҳпјҹ

д»ҘдёҠй—®йўҳжҲ‘д»¬ж— жі•з»ҷеҮәзӯ”жЎҲпјҢдҪҶжҲ‘们еҸ‘зҺ°пјҢеҚҺе®үй‘«еҲӣдёҺйӣ…еҲӣз”өеӯҗжёҠжәҗйўҮж·ұгҖӮ

дёҖж–№йқўпјҢйӣ…еҲӣз”өеӯҗжҳҜеҚҺе®үй‘«еҲӣе®һжҺ§дәәдҪ•ж”ҖеҸҠе…¶д»–дёүеҗҚи‘Јзӣ‘й«ҳзҡ„вҖңиҖҒдёң家вҖқгҖӮ

2004е№ҙ7жңҲиҮі2012е№ҙ12жңҲпјҢдҪ•ж”ҖдҫӣиҒҢдәҺдёҠжө·йӣ…еҲӣз”өеӯҗйӣ¶д»¶жңүйҷҗе…¬еҸёпјҲйӣ…еҲӣз”өеӯҗеүҚиә«пјүпјҢеҺҶд»»й”Җе”®з»ҸзҗҶгҖҒеҢ—дә¬ең°еҢәжҖ»з»ҸзҗҶгҖҒжұҪиҪҰдәӢдёҡйғЁиҙҹиҙЈдәәпјҢ2013е№ҙ1жңҲеҲӣз«ӢеҚҺе®үй‘«еҲӣжҺ§иӮЎпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёпјҲеҚҺе®үй‘«еҲӣеүҚиә«пјүгҖӮ

иҖҢеҚҺе®үй‘«еҲӣзӣ‘дәӢдјҡдё»еёӯгҖҒеёӮеңәжҖ»зӣ‘жқҺеәҶеӣҪжӣҫдәҺ2009е№ҙ7жңҲиҮі2013е№ҙ12жңҲжӢ…д»»йӣ…еҲӣз”өеӯҗй”Җе”®е·ҘзЁӢеёҲгҖҒй”Җе”®з»ҸзҗҶгҖҒй”Җе”®жҖ»зӣ‘пјҢеүҜжҖ»з»ҸзҗҶеј йҫҷжӣҫдәҺ2007е№ҙ7жңҲиҮі2010е№ҙ10жңҲд»»йӣ…еҲӣз”өеӯҗй”Җе”®е‘ҳпјҢеүҜжҖ»з»ҸзҗҶйӮ№еҝ жҲҗеҲҷдәҺ2003е№ҙ3жңҲиҮі2012е№ҙ12жңҲд»»йӣ…еҲӣз”өеӯҗзЁҺеҠЎз”іжҠҘе‘ҳгҖҒй”Җе”®йғЁз»ҸзҗҶпјҢдёүдәәзӣёз»§еңЁ2013е№ҙгҖҒ2014е№ҙеҠ е…ҘеҚҺе®үй‘«еҲӣгҖӮ

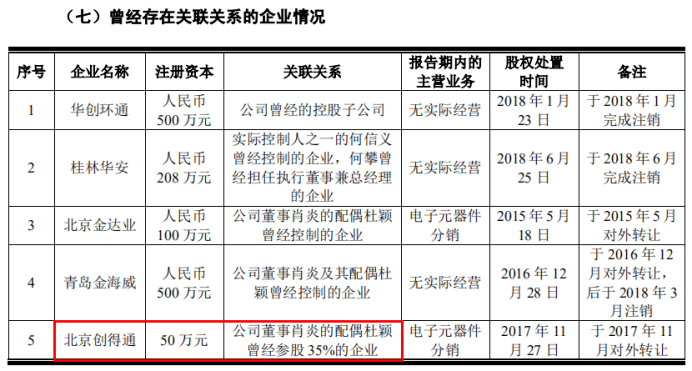

еҸҰдёҖж–№йқўпјҢеҚҺе®үй‘«еҲӣзҡ„еүҚе…іиҒ”ж–№жӣҫз”ұйӣ…еҲӣз”өеӯҗе®һжҺ§дәәй»„з»ҚиҺүе®һйҷ…жҺ§еҲ¶гҖӮ

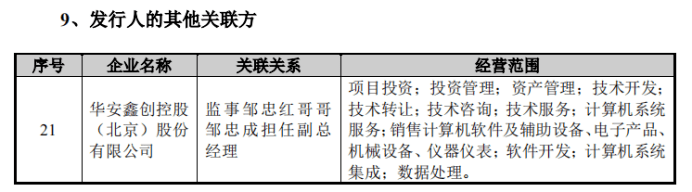

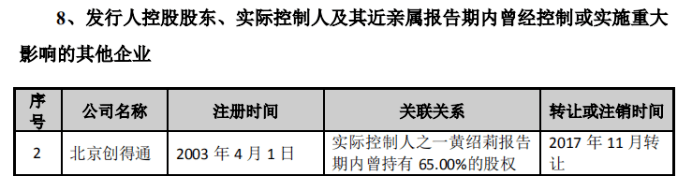

жҚ®еҚҺе®үй‘«еҲӣжҠ«йңІпјҢеҢ—дә¬еҲӣеҫ—йҖҡз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҢ—дә¬еҲӣеҫ—йҖҡвҖқпјүзі»е…¬еҸёжӣҫз»Ҹзҡ„е…іиҒ”ж–№пјҢе…¬еҸёи‘ЈдәӢиӮ–зӮҺзҡ„й…ҚеҒ¶жқңйў–жӣҫеҸӮиӮЎ35%пјҢеҗҺдәҺ2017е№ҙ11жңҲе°Ҷе…¶жүҖжҢҒиӮЎжқғеҜ№еӨ–иҪ¬и®©гҖӮ

йҖҡиҝҮжҹҘйҳ…е·Ҙе•Ҷе№ҙжҠҘпјҢжҲ‘们еҸ‘зҺ°еҢ—дә¬еҲӣеҫ—йҖҡзҡ„еҸҰдёҖдҪҚиӮЎдёңдёәй»„з»ҚиҺүпјҢжҢҒжңүеү©дҪҷ65%иӮЎд»ҪгҖӮеҗҢж—¶пјҢйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№Ұз§°пјҢе…¬еҸёе®һжҺ§дәәй»„з»ҚиҺүжӣҫжҢҒжңүеҢ—дә¬еҲӣеҫ—йҖҡ65%зҡ„иӮЎд»ҪпјҢдәҰдәҺ2017е№ҙ11жңҲеҜ№еӨ–иҪ¬и®©пјҢеҸҜи§ҒпјҢеҢ—дә¬еҲӣеҫ—йҖҡзҡ„еҺҹе®һжҺ§дәәй»„з»ҚиҺүеҚідёәйӣ…еҲӣз”өеӯҗе®һжҺ§дәәгҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚҺе®үй‘«еҲӣжӢӣиӮЎд№Ұ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹ

иө„ж–ҷжқҘжәҗпјҡйӣ…еҲӣз”өеӯҗжӢӣиӮЎд№Ұ

е…іиҒ”ж–№жҜӣеҲ©зҺҮзӘҒеҸҳпјҢеӯҳеңЁж“Қзәөе«Ңз–‘еҗ—пјҹ

йҷӨдәҶеҢ—дә¬еҲӣеҫ—йҖҡд»ҘеӨ–пјҢеҚҺе®үй‘«еҲӣжӣҫз»Ҹзҡ„е…іиҒ”ж–№иҝҳеҢ…жӢ¬еҢ—дә¬йҮ‘иҫҫдёҡпјҢиҜҘе…¬еҸёз”ұжқңйў–е®һйҷ…жҺ§еҲ¶пјҢжҠҘе‘ҠжңҹеҶ…дёәеҚҺе®үй‘«еҲӣдҫӣеә”жқ‘з”°з”өеӯҗе…ғеҷЁд»¶гҖӮ

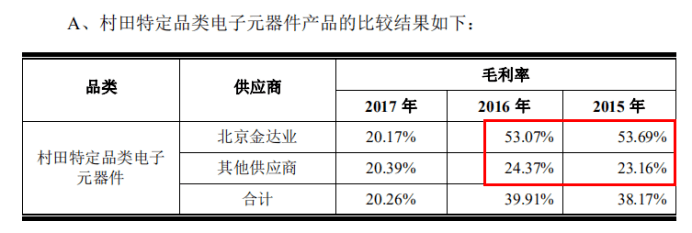

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҚҺе®үй‘«еҲӣиҮӘеҢ—дә¬йҮ‘иҫҫдёҡйҮҮиҙӯжқ‘з”°дә§е“ҒеҶҚеҜ№еӨ–й”Җе”®иҖҢе®һзҺ°зҡ„жҜӣеҲ©зҺҮжӣҫжҳҫи‘—й«ҳдәҺе…¶д»–дҫӣеә”е•ҶгҖӮ2015е№ҙгҖҒ2016е№ҙпјҢе…¬еҸёд»ҺеҢ—дә¬йҮ‘иҫҫдёҡйҮҮиҙӯзҡ„жқ‘з”°дә§е“ҒжҜӣеҲ©зҺҮеҲҶеҲ«дёә53.69%гҖҒ53.07%пјҢиҖҢд»Һе…¶д»–дҫӣеә”е•ҶйҮҮиҙӯзҡ„жқ‘з”°дә§е“ҒжҜӣеҲ©зҺҮеҲҶеҲ«дёә23.16%гҖҒ24.37%пјҢдёӨиҖ…еҲҶеҲ«зӣёе·®30.53дёӘзҷҫеҲҶзӮ№гҖҒ28.70дёӘзҷҫеҲҶзӮ№гҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚҺе®үй‘«еҲӣжӢӣиӮЎд№ҰпјҲ2018е№ҙ12жңҲжҠҘйҖҒпјү

дҪҶеңЁ2017е№ҙпјҢеҚҺе®үй‘«еҲӣд»ҺеҢ—дә¬йҮ‘иҫҫдёҡйҮҮиҙӯзҡ„жқ‘з”°дә§е“ҒжҜӣеҲ©зҺҮзӘҒйҷҚиҮі20.17%пјҢеҗҢжҜ”еҮҸе°‘32.90дёӘзҷҫеҲҶзӮ№пјҢдёҺд»Һе…¶д»–дҫӣеә”е•ҶеӨ„йҮҮиҙӯзҡ„жқ‘з”°дә§е“ҒжҜӣеҲ©зҺҮзҡ„е·®ејӮд№ҹйҡҸд№ӢеҮҸе°‘иҮі0.22дёӘзҷҫеҲҶзӮ№гҖӮ2017е№ҙдёӢеҚҠе№ҙиө·пјҢеҚҺе®үй‘«еҲӣеҒңжӯўдәҶжқ‘з”°дә§е“Ғзҡ„еҲҶй”ҖдёҡеҠЎпјҢ2018е№ҙгҖҒ2019е№ҙжңӘдёҺеҢ—дә¬йҮ‘иҫҫдёҡеҸ‘з”ҹе…іиҒ”йҮҮиҙӯиЎҢдёәгҖӮ

йӮЈд№ҲпјҢиҜҘе…іиҒ”ж–№жҜӣеҲ©зҺҮзӘҒеҸҳпјҢеңЁжҠҘе‘ҠжңҹеҶ…е®һзҺ°дёҺйқһе…іиҒ”ж–№зҡ„и¶ӢеҗҢпјҢж•°жҚ®жҳҜеҗҰзңҹе®һпјҹжҳҜеҗҰеӯҳеңЁж“Қзәөе«Ңз–‘е‘ўпјҹ

еңЁе»әе·ҘзЁӢжҲ–жҡҙйңІиҙҰе®һдёҚз¬ҰпјҢеӯҗе…¬еҸёи§ҰзҠҜзЁҺеҠЎжқЎдҫӢиў«зҪҡ372дёҮжёҜе…ғ

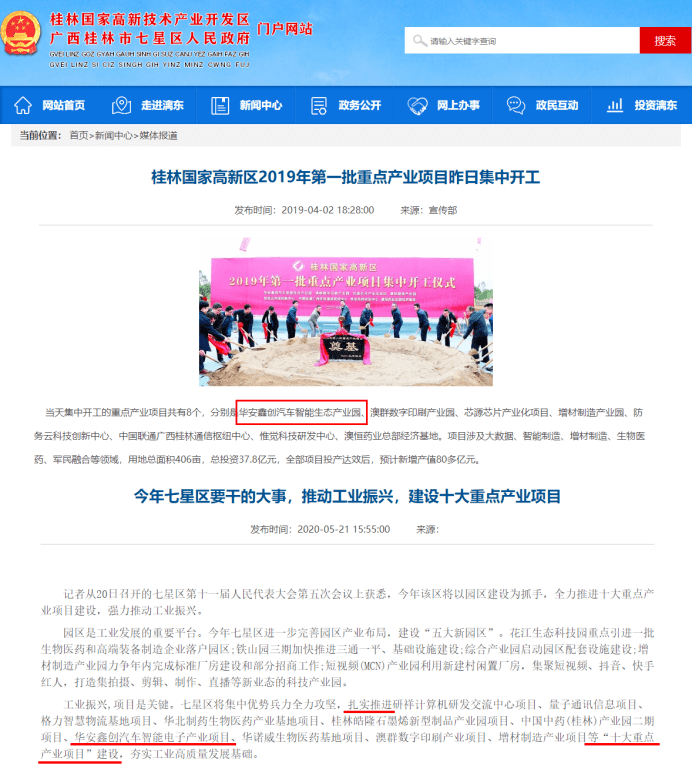

жҚ®е№ҝиҘҝзңҒжЎӮжһ—еёӮдёғжҳҹеҢәдәәж°‘ж”ҝеәңжҠ«йңІпјҢ2019е№ҙ2жңҲпјҢжҖ»жҠ•иө„15дәҝе…ғзҡ„еҚҺе®үй‘«еҲӣжҷәиғҪжұҪиҪҰз”өеӯҗдә§дёҡеӣӯ3дёӘеӯҗйЎ№зӣ®пјҲжұҪиҪҰеӨ§ж•°жҚ®дёӯеҝғгҖҒжҷәиғҪжұҪиҪҰз”өеӯҗз ”еҸ‘дёӯеҝғгҖҒжҷәиғҪжұҪиҪҰз”өеӯҗз”ҹдә§еҹәең°пјүжӯЈејҸзӯҫи®ўжҠ•иө„еҗҲеҗҢгҖӮ4жңҲ1ж—ҘпјҢеҚҺе®үй‘«еҲӣжұҪиҪҰжҷәиғҪз”ҹжҖҒдә§дёҡеӣӯзӯү8дёӘйҮҚзӮ№дә§дёҡйЎ№зӣ®йӣҶдёӯејҖе·Ҙе»әи®ҫгҖӮжҲӘиҮі2020е№ҙ5жңҲпјҢиҜҘйЎ№зӣ®е»әи®ҫд»ҚеңЁжҺЁиҝӣдёӯгҖӮ

иө„ж–ҷжқҘжәҗпјҡе№ҝиҘҝжЎӮжһ—еёӮдёғжҳҹеҢәдәәж°‘ж”ҝеәң

жҚўиЁҖд№ӢпјҢжҲӘиҮі2019е№ҙ12жңҲ31ж—ҘпјҢдёҠиҝ°еҚҺе®үй‘«еҲӣжұҪиҪҰжҷәиғҪз”ҹжҖҒдә§дёҡеӣӯйЎ№зӣ®д»ҚеӨ„дәҺе»әи®ҫиҝҮзЁӢдёӯпјҢеҰӮжһңиҜҘйЎ№зӣ®зі»з”ұеҚҺе®үй‘«еҲӣжҲ–е…¶еӯҗе…¬еҸёиҙҹиҙЈе®һж–ҪпјҢйӮЈд№ҲеҚҺе®үй‘«еҲӣзҡ„еҗҲ并иө„дә§иҙҹеҖәиЎЁдёӯзҗҶеә”еӯҳеңЁеңЁе»әе·ҘзЁӢдҪҷйўқгҖӮ然иҖҢпјҢж №жҚ®еҚҺе®үй‘«еҲӣжӢӣиӮЎд№ҰжҳҫзӨәпјҢжҠҘе‘Ҡжңҹеҗ„жңҹжң«пјҢе…¬еҸёеңЁе»әе·ҘзЁӢдҪҷйўқеқҮдёәйӣ¶пјҢиҝҷжҳҜеҗҰж„Ҹе‘ізқҖе…¬еҸёеӯҳеңЁиҙҰе®һдёҚз¬Ұзҡ„жғ…еҶөе‘ўпјҹ

жҚ®е№ҝиҘҝж—ҘжҠҘжҠҘйҒ“пјҢеҚҺе®үй‘«еҲӣжұҪиҪҰжҷәиғҪз”ҹжҖҒдә§дёҡеӣӯеұһдәҺжЎӮжһ—з”өеӯҗ科жҠҖеӨ§еӯҰж ЎеҸӢеӣһеҪ’еҲӣдёҡйЎ№зӣ®пјҢиҖҢеҚҺе®үй‘«еҲӣе®һжҺ§дәәдҪ•ж”ҖжӯЈжҜ•дёҡдәҺиҜҘж ЎгҖӮжӢӣиӮЎд№Ұз§°пјҢе…¬еҸёеӨ§йғЁеҲҶжҠҖжңҜз ”еҸ‘дәәе‘ҳжқҘиҮӘжЎӮжһ—з”өеӯҗ科жҠҖеӨ§еӯҰпјҢе…·еӨҮиҫғејәзҡ„еҮқиҒҡеҠӣгҖӮ

еҸҰдёҖж–№йқўпјҢжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҚҺе®үй‘«еҲӣеӯҗе…¬еҸёеҚҺе®үй‘«еҲӣпјҲйҰҷжёҜпјүжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйҰҷжёҜеҚҺе®үжҺ§иӮЎвҖқпјүгҖҒйҰҷжёҜеҲӣеҫ—йҖҡ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйҰҷжёҜеҲӣеҫ—йҖҡвҖқпјүжҳҜеҚҺе®үй‘«еҲӣзҡ„иҝӣеҸЈзү©е“ҒгҖҒзү©жөҒеҸҠиҙ§еёҒз»“иҪ¬дёӯеҝғпјҢ2015е№ҙеҸҠд»ҘеүҚдё»иҰҒйҮҮеҸ–зұ»дјјж”¶д»ҳе®һзҺ°еҲ¶зҡ„и®°иҙҰж–№ејҸзЎ®и®Ө收е…ҘгҖҒжҲҗжң¬пјҢ并дҫқжӯӨжҠҘзЁҺгҖӮ

2017е№ҙеҲқпјҢеҚҺе®үй‘«еҲӣи®ЎеҲ’еҗҜеҠЁеўғеҶ…дёҠеёӮпјҢиҒҳз”Ёз”іжҠҘдјҡи®ЎеёҲејҖеұ•е®Ўи®ЎеҗҺеҜ№йҰҷжёҜеҚҺе®үжҺ§иӮЎгҖҒйҰҷжёҜеҲӣеҫ—йҖҡзҡ„иҙўеҠЎжҠҘиЎЁиҝӣиЎҢиҝҪжәҜи°ғж•ҙпјҢдёӨе…¬еҸёзҡ„2014е№ҙеә”иҜ„зЁҺеҲ©ж¶ҰеҲҶеҲ«и°ғеўһ561.85дёҮжёҜе…ғгҖҒ262.46дёҮжёҜе…ғпјҢ2015е№ҙеә”иҜ„зЁҺеҲ©ж¶ҰеҲҶеҲ«и°ғеўһ1429.74дёҮжёҜе…ғгҖҒ1276.08дёҮжёҜе…ғгҖӮ

2017е№ҙ6жңҲпјҢеҚҺе®үй‘«еҲӣи®ҫз«ӢеҚҺе®үй‘«еҲӣпјҲйҰҷжёҜпјү科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸёжүҝжҺҘйҰҷжёҜеҚҺе®үжҺ§иӮЎгҖҒйҰҷжёҜеҲӣеҫ—йҖҡзҡ„еҺҹжңүдёҡеҠЎпјҢ并еҸ—и®©дёӨе…¬еҸёзҡ„иө„дә§еҸҠеҖәжқғеҖәеҠЎгҖӮйҡҸеҗҺпјҢйҰҷжёҜеҚҺе®үжҺ§иӮЎгҖҒйҰҷжёҜеҲӣеҫ—йҖҡеҗҜеҠЁжіЁй”ҖзЁӢеәҸпјҢ并иҮӘ2018е№ҙ1жңҲиө·еҒңжӯўз»ҸиҗҘгҖӮ

2019е№ҙ9жңҲпјҢйҰҷжёҜзЁҺеҠЎйғЁй—ЁеҜ№йҰҷжёҜеҚҺе®үжҺ§иӮЎгҖҒйҰҷжёҜеҲӣеҫ—йҖҡеҮәе…·еҮҪе‘Ҡж–Ү件пјҢдёӨе…¬еҸёеӣ и§ҰзҠҜйҰҷжёҜзЁҺеҠЎжқЎдҫӢгҖҒжҸҗдәӨз”іжҠҘдёҚжӯЈзЎ®зҡ„жҠҘзЁҺиЎЁеҲҶеҲ«иў«зҪҡж¬ҫ120дёҮжёҜе…ғгҖҒ240дёҮжёҜе…ғпјҢеҗҢж—¶еӣ жңӘжҢүз…§зЁҺеҠЎжқЎдҫӢ规е®ҡеӨҮеӯҳи¶іеӨҹзҡ„дёҡеҠЎж”¶ж”Ҝи®°еҪ•иҖҢеҲҶеҲ«иў«зҪҡж¬ҫ5дёҮжёҜе…ғгҖҒ7дёҮжёҜе…ғпјҢзҪҡйҮ‘еҗҲи®Ў372дёҮжёҜе…ғпјҢе…¶дёӯз”ұеҚҺе®үй‘«еҲӣжүҝжӢ…340.48дёҮжёҜе…ғпјҢзәҰеҗҲдәәж°‘еёҒ300.09дёҮе…ғгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]