ж—¶й—ҙ:2020-09-07 14:42 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,389 ж¬Ў

дёҠжө·жө·иһҚйЈҹе“Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжө·иһҚ科жҠҖпјүд»ҘжӨҚи„ӮеҘ¶жІ№гҖҒе·§е…ӢеҠӣгҖҒжһңй…ұзӯүзғҳз„ҷйЈҹе“ҒеҺҹж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёәдё»иҗҘдёҡеҠЎгҖӮ2020е№ҙ6жңҲ30ж—ҘпјҢж·ұдәӨжүҖеҸ—зҗҶдәҶе…¬еҸёжӢҹеңЁеҲӣдёҡжқҝдёҠеёӮзҡ„з”іиҜ·гҖӮиҝҷ并йқһжө·иһҚ科жҠҖйҰ–ж¬Ўз”іиҜ·дёҠдјҡпјҢ2017е№ҙ6жңҲ30ж—ҘпјҢиҜҒзӣ‘дјҡе®ҳзҪ‘йҰ–ж¬Ўйў„жҠ«йңІдәҶе…¬еҸёжӢҹеңЁдёҠдәӨжүҖдё»жқҝеёӮеңәдёҠеёӮзҡ„з”іиҜ·иө„ж–ҷгҖӮ2018е№ҙ2жңҲ22ж—ҘпјҢе…¬еҸёеҸҲе®ҢжҲҗдәҶжӣҙж–°йў„жҠ«йңІгҖӮеҸҜжғңзҡ„жҳҜ2018е№ҙ3жңҲ30ж—ҘиҜҘж¬ЎIPOз”іиҜ·з»Ҳжӯўе®ЎжҹҘгҖӮ

究其з»Ҳжӯўе®Ўж ёзҡ„еҺҹеӣ пјҢжҲ–и®ёдёҺжө·иһҚ科жҠҖзҡ„ж ёеҝғдә§е“ҒжӨҚи„ӮеҘ¶жІ№пјҢеҸҜиғҪеҗ«жңүжҚҹе®ідәәдҪ“еҒҘеә·зҡ„еҸҚејҸи„ӮиӮӘй…ёпјӣе…¬еҸёзҺ°жңүзҡ„жӨҚи„ӮеҘ¶жІ№гҖҒжһңй…ұе’Ңе·§е…ӢеҠӣзӯүдә§е“Ғжҷ®йҒҚеӯҳеңЁжҳҺжҳҫзҡ„дә§иғҪй—ІзҪ®пјҢе…¬еҸёеҚҙиҝҳйҖҡиҝҮеӢҹжҠ•йЎ№зӣ®еӨ§е№…жү©дә§пјӣд»ҘеҸҠеёӮеңәжҝҖзғҲз«һдәүд№ӢдёӢпјҢе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰзҺҮд»Һ14.77%жҢҒз»ӯдёӢж»‘иҮі13.15%пјҢзӣҲеҲ©иғҪеҠӣжҳҺжҳҫдёӢж»‘зӯүй—®йўҳжңүе…ігҖӮиҝҷдәӣеҪұе“Қе…¬еҸёIPOиҝӣеұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢе…ҲеүҚе·Іиў«иҜёеӨҡеӘ’дҪ“дәүзӣёжҠҘйҒ“гҖӮ

еҸҜжҳҜпјҢжҲ‘们ж·ұе…Ҙз ”з©¶иҝҳеҸ‘зҺ°пјҢ2017е№ҙеҲ°2019е№ҙпјҢеҚідёүе№ҙжҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖдёҺеҗҢдёҖе®һжҺ§дёӢе…іиҒ”ж–№дёҠжө·ж¬ЈиһҚйЈҹе“ҒеҺҹж–ҷжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡж¬ЈиһҚйЈҹе“Ғпјүзҡ„е…іиҒ”дәӨжҳ“еӯҳеңЁиҮіе°‘дёүзұ»ејӮеёёжғ…еҶөгҖӮжӯӨеӨ–пјҢе…¬еҸёз ”еҸ‘дәәе‘ҳдәәж•°жіўеҠЁжҳҺжҳҫпјҢз«ҹ然дёҺе…¬еҸёиҝӣиЎҢй«ҳж–°жҠҖжңҜдјҒдёҡи®Өе®ҡзҡ„иҠӮеҘҸзӣёз¬ҰпјҢжҳҜдёҚжҳҜжңүзӮ№еҘҮжҖӘпјҹ

дёҺеҗҢдёҖе®һжҺ§дёӢе…іиҒ”ж–№еӯҳдёүзұ»ејӮеёёдәӨжҳ“

ж¬ЈиһҚйЈҹе“ҒжҳҜжө·иһҚ科жҠҖе®һжҺ§дәәй»„жө·жҷ“е…Ёиө„й—ҙжҺҘжҺ§иӮЎзҡ„еҗҢдёҖе®һжҺ§дёӢе…іиҒ”ж–№гҖӮжҠҘе‘ҠжңҹеҶ…пјҢж¬ЈиһҚйЈҹе“Ғе§Ӣз»ҲеҗҚеҲ—жө·иһҚ科жҠҖеүҚеҚҒеӨ§дҫӣеә”е•ҶпјҢе…¬еҸёдё»иҰҒеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯи”—зі–и„ӮиӮӘй…ёй…Ҝе’ҢйҰҷе…°зҙ зӯүеҺҹж–ҷпјҢеҗҢж—¶е…¬еҸёдёӢеұһеӯҗе…¬еҸёдёҠжө·жө·иұЎйЈҹе“Ғй…Қж–ҷжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжө·иұЎйЈҹе“Ғпјүд№ҹеҗ‘ж¬ЈиһҚйЈҹе“Ғй”Җе”®йҰҷзІҫе’ҢйҰҷж–ҷдә§е“ҒпјҢеҚіж¬ЈиһҚйЈҹе“Ғж—ўжҳҜе…¬еҸёзҡ„дё»иҰҒдҫӣеә”е•ҶпјҢеҸҲжҳҜе…¬еҸёзҡ„е®ўжҲ·гҖӮиҖҢдё”ж— и®әжҳҜе…іиҒ”йҮҮиҙӯпјҢиҝҳжҳҜе…іиҒ”й”Җе”®пјҢдәӨжҳ“е®ҡд»·дёҺйқһе…іиҒ”第дёүж–№д»·ж је·®ејӮйғҪжҜ”иҫғжҳҺжҳҫгҖӮ

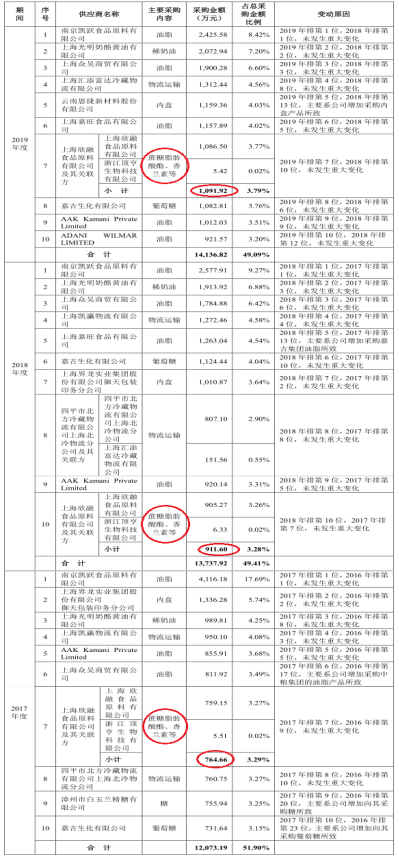

е…ҲзңӢеҗ‘ж¬ЈиһҚйЈҹе“Ғзҡ„е…іиҒ”йҮҮиҙӯгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙеҲ°2019е№ҙпјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒеҸҠе…¶е…іиҒ”ж–№жөҷжұҹйЎ¶дәЁз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡйЎ¶дәЁз”ҹзү©пјүзҡ„еҗҲи®ЎйҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә764.66дёҮе…ғгҖҒ911.60дёҮе…ғе’Ң1091.92дёҮе…ғпјҢеҚ еҪ“жңҹжҖ»йҮҮиҙӯйўқд№ӢжҜ”еҲҶеҲ«дёә3.29%гҖҒ3.28%е’Ң3.79%пјҢеҲҶеҲ«еҗҚеҲ—жө·иһҚ科жҠҖеҗ„жңҹ第дёғгҖҒ第еҚҒе’Ң第дёғеӨ§дҫӣеә”е•ҶгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

姑且дёҚи®әеҗҢдёҖе®һжҺ§дёӢе…іиҒ”ж–№жҲҗдёәе…¬еҸёеҗҚеҲ—еүҚиҢ…зҡ„дё»иҰҒдҫӣеә”е•ҶжҳҜеҗҰеҗҲзҗҶпјҢд№ҹжҡӮдё”дёҚи®әдёҠиҝ°е…іиҒ”дәӨжҳ“йҮ‘йўқеҸҠе…¶еҚ жҜ”еҸҢеҸҢжҳҫи‘—дёҠж¶ЁжҳҜеҗҰдёҺзӣ‘з®ЎеұӮйҷҗеҲ¶е…іиҒ”дәӨжҳ“зҡ„иҰҒжұӮзӣёжӮ–пјҢеҚ•е°ұжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒпјҲеҗ«йЎ¶дәЁз”ҹзү©пјүйҮҮиҙӯзҡ„еҺҹжқҗж–ҷе“Ғз§ҚиҖҢиЁҖпјҢе°ұеӯҳеңЁжҳҺжҳҫзҡ„й—®йўҳгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯзҡ„еҺҹжқҗж–ҷз§Қзұ»дёәи”—зі–и„ӮиӮӘй…ёй…Ҝе’ҢйҰҷе…°зҙ гҖӮиҖҢеүҚеҚҒеӨ§дҫӣеә”е•Ҷдёӯзҡ„е…¶д»–9家дјҒдёҡпјҢеҲҶеҲ«еҗ‘жө·иһҚ科жҠҖжҸҗдҫӣжІ№и„ӮгҖҒзЁҖеҘ¶жІ№гҖҒеҶ…зӣ’гҖҒи‘Ўиҗ„зі–зӯүдә§е“Ғе’Ңзү©жөҒиҝҗиҫ“жңҚеҠЎгҖӮжҚўеҸҘиҜқиҜҙпјҢж¬ЈиһҚйЈҹе“ҒеҸҠе…¶е…іиҒ”ж–№жҳҜеүҚеҚҒеӨ§дҫӣеә”е•Ҷдёӯе”ҜдёҖжҸҗдҫӣи”—зі–и„ӮиӮӘй…ёй…Ҝе’ҢйҰҷе…°зҙ зҡ„дҫӣеә”е•ҶгҖӮ

з”ұдәҺжӢӣиӮЎд№ҰжңӘжҠ«йңІжҠҘе‘ҠжңҹеҶ…жө·иһҚ科жҠҖи”—зі–и„ӮиӮӘй…ёй…Ҝзҡ„йҮҮиҙӯйҮ‘йўқпјҢжҲ‘们еҸӘиғҪйҖҡиҝҮй—ҙжҺҘзҡ„ж–№жі•жқҘжҜ”иҫғгҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙеҲ°2019е№ҙпјҢжө·иһҚ科жҠҖйҮҮиҙӯзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬жІ№и„ӮгҖҒи‘Ўиҗ„зі–гҖҒзі–гҖҒз»ңиӣӢзҷҪй…ёй’ гҖҒзі–жөҶгҖҒзЁҖеҘ¶жІ№гҖҒеҶ…зӣ’е’ҢеӨ–з®ұзӯүе…«еӨ§зұ»гҖӮе…¶дёӯзі–жөҶзҡ„йҮҮиҙӯйҮ‘йўқжңҖдҪҺпјҢеҲҶеҲ«дёә603.59дёҮе…ғгҖҒ672.30дёҮе…ғе’Ң762.02дёҮе…ғгҖӮжҢүзҗҶиҜҙпјҢ既然糖жөҶжҳҜдё»иҰҒеҺҹжқҗж–ҷдёӯйҮҮиҙӯйҮ‘йўқжңҖдҪҺзҡ„е“Ғз§ҚпјҢиҖҢи”—зі–и„ӮиӮӘй…ёй…Ҝе°ҡжңӘи·»иә«дё»иҰҒеҺҹжқҗж–ҷпјҢйӮЈд№Ҳе…¬еҸёзҡ„и”—зі–и„ӮиӮӘй…ёй…ҜйҮҮиҙӯйҮ‘йўқе°ұеә”иҜҘжҜ”зі–жөҶйҮҮиҙӯйҮ‘йўқдҪҺдёҖдәӣгҖӮ

еҸҜжҳҜпјҢжҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯи”—зі–и„ӮиӮӘй…ёй…Ҝзҡ„йҮ‘йўқеҲҶеҲ«дёә618.79дёҮе…ғгҖҒ676.92дёҮе…ғе’Ң795.35дёҮе…ғпјҢжҜ”дёҠиҝ°зі–жөҶзҡ„жҖ»йҮҮиҙӯйҮ‘йўқеҲҶеҲ«й«ҳ15.20дёҮе…ғгҖҒ4.62дёҮе…ғе’Ң33.33дёҮе…ғгҖӮжө·иһҚ科жҠҖеҗ‘еҚ•дёҖдҫӣеә”е•ҶйҮҮиҙӯжҹҗз§Қйқһдё»иҰҒеҺҹжқҗж–ҷзҡ„йҮ‘йўқпјҢе·Із»ҸжҜ”е…¬еҸёеҪ“жңҹйҮҮиҙӯйҮ‘йўқжңҖдҪҺзҡ„дё»иҰҒеҺҹжқҗж–ҷзі–жөҶзҡ„жҖ»йҮҮиҙӯйўқиҝҳиҰҒй«ҳгҖӮ然иҖҢпјҢи”—зі–и„ӮиӮӘй…ёй…Ҝ并жңӘзәіе…Ҙе…¬еҸёдё»иҰҒеҺҹжқҗж–ҷзҡ„иЎҢеҲ—пјҢеӣ жӯӨиҜҘеҺҹжқҗж–ҷзҡ„жҖ»йҮҮиҙӯйўқеҸҜиғҪдёҺзі–жөҶзҡ„йҮҮиҙӯйўқзӣёиҝ‘гҖӮжҲ–еҸҜеҲӨж–ӯпјҢе…¬еҸёеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯи”—зі–и„ӮиӮӘй…ёй…Ҝзҡ„йҮ‘йўқпјҢеҚ еҪ“жңҹи”—зі–и„ӮиӮӘй…ёй…ҜйҮҮиҙӯжҖ»йҮ‘йўқд№ӢжҜ”жһҒй«ҳгҖӮ

йӮЈд№Ҳй—®йўҳжқҘдәҶпјҢеҰӮжһңжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯи”—зі–и„ӮиӮӘй…ёй…Ҝзҡ„йҮ‘йўқпјҢеҚ еҪ“жңҹиҜҘз§ҚеҺҹжқҗж–ҷйҮҮиҙӯжҖ»йҮ‘йўқд№ӢжҜ”жһҒй«ҳпјҢдјҡдёҚдјҡе·Із»ҸеҜ№е…іиҒ”ж–№зҡ„еҺҹжқҗж–ҷдҫӣеә”еҪўжҲҗдҫқиө–пјҹиҝҷжҒҗжҖ•еҜ№е…¬еҸёдёҡеҠЎзҡ„зӢ¬з«ӢжҖ§дёҚеҲ©гҖӮ

еҚідҪҝж— и§ҶдёҠиҝ°е…іиҒ”йҮҮиҙӯзҡ„дҫқиө–жҖ§пјҢеҸҜжҳҜиҜҘйЎ№е…іиҒ”дәӨжҳ“зҡ„е®ҡд»·ж°ҙе№іпјҢд»Қ然жңүй—®йўҳгҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙеҲ°2019е№ҙпјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯи”—зі–и„ӮиӮӘй…ёй…Ҝзҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә89.81е…ғ/е…¬ж–ӨгҖҒ100.43е…ғ/е…¬ж–Өе’Ң117.74е…ғ/е…¬ж–ӨпјҢиҖҢж¬ЈиһҚйЈҹе“Ғй”Җе”®з»ҷж— е…іиҒ”第дёүж–№зҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә116.79е…ғ/е…¬ж–ӨгҖҒ112.68е…ғ/е…¬ж–Өе’Ң104.93е…ғ/е…¬ж–ӨпјҢе…іиҒ”дәӨжҳ“еҚ•д»·еҲҶеҲ«жҜ”ж— е…іиҒ”第дёүж–№й”Җе”®еҚ•д»·дҪҺ23.10%гҖҒ10.87%е’Ң-12.21%пјҢе·®ејӮйғҪеңЁ10%д»ҘдёҠпјҢжҲ–йҡҫиЁҖе®ҡд»·е…¬е…ҒгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

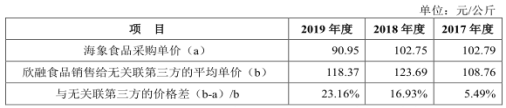

жӯӨеӨ–пјҢжҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯйҰҷе…°зҙ зҡ„е®ҡд»·пјҢд№ҹеӯҳеңЁзұ»дјјй—®йўҳгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙеҲ°2019е№ҙпјҢе…¬еҸёдёӢеұһе…Ёиө„еӯҗе…¬еҸёдёҠжө·жө·иұЎйЈҹе“Ғй…Қж–ҷжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжө·иұЎйЈҹе“Ғпјүеҗ‘ж¬ЈиһҚйЈҹе“ҒйҮҮиҙӯйҰҷе…°зҙ зҡ„е®ҡд»·еҲҶеҲ«дёә102.79е…ғ/е…¬ж–ӨгҖҒ102.75е…ғ/е…¬ж–Өе’Ң90.95е…ғ/е…¬ж–ӨпјҢдёҺж¬ЈиһҚйЈҹе“Ғй”Җе”®з»ҷж— е…іиҒ”第дёүж–№зҡ„е№іеқҮеҚ•д»·108.76е…ғ/е…¬ж–ӨгҖҒ123.69е…ғ/е…¬ж–Өе’Ң118.37е…ғ/е…¬ж–ӨзӣёжҜ”пјҢеҲҶеҲ«жҜ”ж— е…іиҒ”第дёүж–№еҚ•д»·дҪҺ5.49%гҖҒ16.93%е’Ң23.16%пјҢе·®ејӮи¶ҠжқҘи¶ҠеӨ§пјҢжңҖеҗҺдёҖжңҹи¶…иҝҮ20%пјҢд№ҹйҡҫиЁҖе®ҡд»·е…¬е…ҒгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

еҶҚзңӢеҗ‘ж¬ЈиһҚйЈҹе“Ғзҡ„е…іиҒ”й”Җе”®гҖӮд»Һ2017е№ҙеҲ°2019е№ҙпјҢе…Ёиө„еӯҗе…¬еҸёжө·иұЎйЈҹе“Ғеҗ‘е…іиҒ”ж–№ж¬ЈиһҚйЈҹе“Ғй”Җе”®йҰҷзІҫгҖҒйҰҷж–ҷзҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә54.05е…ғ/е…¬ж–ӨгҖҒ60.65е…ғ/е…¬ж–ӨгҖҒ52.71е…ғ/е…¬ж–ӨпјҢжө·иұЎйЈҹе“Ғеҗ‘ж— е…іиҒ”第дёүж–№й”Җе”®йҰҷзІҫгҖҒйҰҷж–ҷзҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә53.59е…ғ/е…¬ж–ӨгҖҒ47.16е…ғ/е…¬ж–Өе’Ң51.70е…ғ/е…¬ж–ӨпјҢе…іиҒ”дәӨжҳ“еҚ•д»·еҲҶеҲ«жҜ”ж— е…іиҒ”第дёүж–№еҚ•д»·й«ҳ0.85%гҖҒ28.60%е’Ң1.95%пјҢ2018е№ҙеәҰе·®ејӮжҺҘиҝ‘30%пјҢеҗҢж ·д№ҹжңүе®ҡд»·дёҚе…¬е…Ғзҡ„жғ…еҶөгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢжө·иһҚ科жҠҖеҗ‘ж¬ЈиһҚйЈҹе“Ғзҡ„е…іиҒ”йҮҮиҙӯпјҢеӨҡж•°жғ…еҶөдёӢе…іиҒ”е®ҡд»·жҳҺжҳҫдҪҺдәҺйқһе…іиҒ”第дёүж–№й”Җе”®д»·ж јпјҢиҖҢе…¬еҸёеҗ‘ж¬ЈиһҚйЈҹе“Ғзҡ„е…іиҒ”й”Җе”®пјҢе…іиҒ”е®ҡд»·е§Ӣз»Ҳй«ҳдәҺйқһе…іиҒ”第дёүж–№й”Җе”®д»·ж јпјҢдёҠиҝ°е…іиҒ”дәӨжҳ“зҡ„еҲ©зӣҠеӯҳеңЁеҗ‘е…¬еҸёжөҒе…Ҙзҡ„и¶ӢеҠҝпјҢе…¬еҸёжҳҜеҗҰйҖҡиҝҮе…іиҒ”дәӨжҳ“еҲҶжӢ…жҲҗжң¬гҖҒиҙ№з”Ёе‘ўпјҹжӯӨеӨ–пјҢе…іиҒ”ж–№ж¬ЈиһҚйЈҹе“Ғж—ўжҳҜе…¬еҸёе®ўжҲ·пјҢеҸҲжҳҜе…¬еҸёдё»иҰҒдҫӣеә”е•ҶпјҢжҳҜеҗҰиҝӣдёҖжӯҘеҪұе“ҚдәҶе…¬еҸёдёҡеҠЎзҡ„зӢ¬з«ӢжҖ§пјҹиҝҷйғҪйңҖиҰҒе…¬еҸёз»ҷеҮәеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

з ”еҸ‘дәәе‘ҳдәәж•°еҸҳеҠЁдёәеә”д»ҳй«ҳж–°жҠҖжңҜдјҒдёҡиҜ„е®Ўпјҹ

жҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖзҡ„з ”еҸ‘дәәе‘ҳдәәж•°жіўеҠЁжҜ”иҫғжҳҺжҳҫпјҢдёҺе…¬еҸёеҸӮдёҺй«ҳж–°жҠҖжңҜдјҒдёҡеӨҚе®Ўзҡ„ж—¶й—ҙиҠӮзӮ№зӣёеҢ№й…ҚпјҢиҖҢдё”з ”еҸ‘дәәе‘ҳзҡ„еӯҰеҺҶжһ„жҲҗжҳҺжҳҫеҒҸдҪҺпјҢйҡҫйҒ“жҳҜдёәдәҶйҖҡиҝҮиҜ„е®Ўеј„иҷҡдҪңеҒҮдәҶпјҹ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙжң«еҲ°2019е№ҙжң«пјҢжө·иһҚ科жҠҖзҡ„з ”еҸ‘дәәе‘ҳдәәж•°еҲҶеҲ«дёә95дәәгҖҒ99дәәе’Ң82дәәпјҢ2018е№ҙеҗҢжҜ”еўһеҠ 4дәәпјҢж¶Ёе№…дёә4.21%пјҢ2019е№ҙеҗҢжҜ”еҮҸе°‘17дәәпјҢи·Ңе№…дёә17.17%пјҢдёӢйҷҚжҜ”иҫғжҳҺжҳҫгҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

жҢүзҗҶиҜҙпјҢжҠҘе‘ҠжңҹеҶ…пјҢжө·иһҚ科жҠҖзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә4.71дәҝе…ғгҖҒ5.41дәҝе…ғе’Ң5.84дәҝе…ғпјҢжҢҒз»ӯдёҠж¶ЁпјҢйҡҸзқҖдёҡеҠЎи§„жЁЎзҡ„жү©еј пјҢз ”еҸ‘йЎ№зӣ®зӣёеә”еўһеҠ пјҢз ”еҸ‘дәәе‘ҳдәәж•°д№ҹеә”иҜҘзӣёеә”зЁіжӯҘеўһй•ҝпјҢдҪҶдёәд»Җд№Ҳ2019е№ҙе…¬еҸёзҡ„з ”еҸ‘дәәе‘ҳдәәж•°еӨ§е№…дёӢйҷҚдәҶе‘ўпјҹжӢӣиӮЎд№ҰеҜ№жӯӨжІЎжңүз»ҷеҮәд»»дҪ•зӯ”жЎҲгҖӮ

еҸҜжҳҜпјҢжҲ‘们еҸ‘зҺ°пјҢ2018е№ҙ11жңҲпјҢжө·иһҚ科жҠҖжҜҚе…¬еҸёйҖҡиҝҮй«ҳж–°жҠҖжңҜдјҒдёҡеӨҚе®ЎпјҢеҸ–еҫ—зј–еҸ·дёәGR201831000164зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡиҜҒд№ҰгҖӮжҜҚе…¬еҸёиҰҒйҖҡиҝҮй«ҳж–°жҠҖжңҜдјҒдёҡиҜ„е®ЎпјҢеҠҝеҝ…иҰҒиҫҫеҲ°2018е№ҙеәҰз ”еҸ‘дәәе‘ҳдәәж•°еҚ еҪ“жңҹжҜҚе…¬еҸёе‘ҳе·ҘжҖ»дәәж•°д№ӢжҜ”дёә10%еҸҠд»ҘдёҠзҡ„иҰҒжұӮпјҢйӮЈд№Ҳ2018е№ҙз ”еҸ‘дәәе‘ҳдәәж•°еҮәзҺ°еҗҢжҜ”дёҠж¶Ёе°ұдёҚж„ҸеӨ–дәҶгҖӮдҪҶжҳҜпјҢ2019е№ҙеәҰеҚіеӨҚе®ЎйҖҡиҝҮеҗҺзҡ„第дәҢе№ҙпјҢе…¬еҸёе°ұеӨ§е№…йҷҚдҪҺз ”еҸ‘дәәе‘ҳдәәж•°пјҢжҳҜдёҚжҳҜжҳҫеҫ—жңүдәӣвҖңеҠҝеҲ©вҖқе‘ўпјҹ

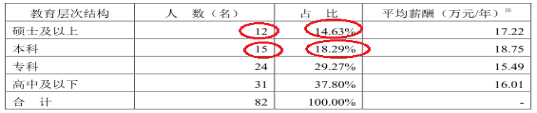

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢжҲӘиҮі2019е№ҙ12жңҲ31ж—ҘпјҢжө·иһҚ科жҠҖжӢҘжңүз ”еҸ‘дәәе‘ҳ82еҗҚгҖӮе…¶дёӯпјҢзЎ•еЈ«еҸҠзЎ•еЈ«д»ҘдёҠеӯҰеҺҶзҡ„жңү12дәәгҖҒжң¬з§‘еӯҰеҺҶзҡ„жңү15дәәгҖҒ专科еӯҰеҺҶзҡ„жңү24дәәпјҢиҝҳжңүй«ҳдёӯеҸҠй«ҳдёӯд»ҘдёӢеӯҰеҺҶзҡ„жңү31дәәпјҢеӣӣзұ»еӯҰеҺҶдәәе‘ҳдәәж•°еҚ еҪ“жңҹжң«з ”еҸ‘дәәе‘ҳжҖ»дәәж•°д№ӢжҜ”еҲҶеҲ«дёә14.63%гҖҒ18.29%гҖҒ29.27%е’Ң37.80%пјҢеӯҰеҺҶи¶ҠдҪҺзҡ„з ”еҸ‘дәәе‘ҳдәәж•°еҚ жҜ”и¶Ҡй«ҳпјҢжң¬з§‘еҸҠжң¬з§‘д»ҘдёҠеӯҰеҺҶз ”еҸ‘дәәе‘ҳеҚ жҜ”д»…дёә32.92%пјҢдёҚеҸҠ1/3гҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·иһҚ科жҠҖжӢӣиӮЎд№Ұ

жҢүзҗҶиҜҙпјҢдёҖ家еҲ¶йҖ дёҡдјҒдёҡзҡ„з ”еҸ‘дәәе‘ҳпјҢйҖҡеёёжҳҜе…¬еҸёд»ҺдәӢз ”з©¶ејҖеҸ‘зҡ„й«ҳеӯҰеҺҶдәәжүҚзІҫиӢұеӣўйҳҹпјҢеҚідҪҝз ”еҸ‘е·ҘдҪңйңҖиҰҒйғЁеҲҶдёӯдҪҺеӯҰеҺҶе‘ҳе·Ҙй…ҚеҗҲпјҢдҪҶжң¬з§‘еҸҠжң¬з§‘д»ҘдёҠз ”еҸ‘дәәе‘ҳеҚ жҜ”и¶…иҝҮ2/3жҳҜеӨ§жҰӮзҺҮжғ…еҶөгҖӮеҚідҪҝжө·иһҚ科жҠҖжүҖеӨ„зҡ„зғҳз„ҷйЈҹе“ҒеҺҹж–ҷеҲ¶йҖ иЎҢдёҡпјҢжҠҖжңҜеҗ«йҮҸзӣёеҜ№дёҚй«ҳпјҢдҪҶжҳҜжң¬з§‘еҸҠжң¬з§‘д»ҘдёҠз ”еҸ‘дәәе‘ҳеҚ жҜ”50%д»ҘдёҠпјҢжүҚжҳҜжҜ”иҫғеҗҲзҗҶзҡ„жғ…еҶөгҖӮеҸҜжҳҜпјҢ2019е№ҙжң«пјҢжө·иһҚ科жҠҖзҡ„з ”еҸ‘дәәе‘ҳдёӯпјҢжң¬з§‘еҸҠжң¬з§‘д»ҘдёҠе‘ҳе·Ҙдәәж•°еҚ жҜ”иҝҳдёҚеҲ°1/3пјҢиҝҷдәӣвҖңз ”еҸ‘дәәе‘ҳвҖқзҡ„жҲҗиүІпјҢжҳҜдёҚжҳҜжңүзӮ№еҸҜз–‘пјҹ

жӯӨеӨ–пјҢеҶҚд»Һжө·иһҚ科жҠҖе‘ҳе·ҘжҖ»ж•°пјҢд»ҘеҸҠз ”еҸ‘дәәе‘ҳдәәж•°е’Ңз®ЎзҗҶдәәе‘ҳдәәж•°зҡ„еҸҳеҠЁжқҘзңӢгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢд»Һ2017е№ҙжң«еҲ°2019е№ҙжң«пјҢжө·иһҚ科жҠҖе‘ҳе·ҘжҖ»дәәж•°еҲҶеҲ«дёә695дәәгҖҒ755дәәе’Ң754дәәпјҢ2019е№ҙе…¬еҸёе‘ҳе·ҘжҖ»дәәж•°еҗҢжҜ”еҮҸе°‘1дәәгҖӮеҰӮдёҠжүҖиҝ°пјҢз ”еҸ‘дәәе‘ҳдәәж•°еҲҶеҲ«дёә95дәәгҖҒ99дәәе’Ң82дәәпјҢ2019е№ҙз ”еҸ‘дәәе‘ҳдәәж•°еҗҢжҜ”еҮҸе°‘17дәәпјҢзңӢдјјдёҺе…¬еҸёе‘ҳе·ҘжҖ»дәәж•°дёӢйҷҚзҡ„и¶ӢеҠҝдёҖиҮҙпјҢд»…жҳҜдёӢйҷҚе№…еәҰеӨ§еҫ—еӨҡгҖӮеҸҜжҳҜпјҢе…¬еҸёеҗ„жңҹжң«зҡ„з®ЎзҗҶдәәе‘ҳдәәж•°еҲҶеҲ«дёә108дәәгҖҒ116дәәе’Ң130дәәпјҢ2019е№ҙз®ЎзҗҶдәәе‘ҳдәәж•°еҸҚиҖҢеҗҢжҜ”еўһеҠ дәҶ14дәәгҖӮ

иҝҷд№ҹжҳҫеҫ—жҜ”иҫғеҘҮжҖӘпјҢдј—жүҖе‘ЁзҹҘпјҢдёҖ家дјҒдёҡзҡ„з®ЎзҗҶдәәе‘ҳдәәж•°еә”иҜҘдёҺе…¬еҸёе‘ҳе·ҘжҖ»дәәж•°еҸҳеҠЁзӣёеҢ№й…ҚпјҢеҗ„зұ»жҷ®йҖҡе‘ҳе·Ҙдәәж•°еўһеҠ пјҢз®ЎзҗҶдәәе‘ҳдәәж•°д№ҹиҰҒзӣёеә”еўһеҠ гҖӮеҰӮжһңе‘ҳе·ҘжҖ»дәәж•°дҝқжҢҒзЁіе®ҡпјҢз”ҡиҮіеҮәзҺ°е°Ҹе№…дёӢйҷҚпјҢйӮЈд№Ҳз®ЎзҗҶдәәе‘ҳдәәж•°еҚідҪҝдёҚзӣёеә”дёӢйҷҚпјҢд№ҹиҮіе°‘дёҚеә”иҜҘжҳҺжҳҫдёҠж¶ЁпјҢиҖҢдё”2019е№ҙжң«з®ЎзҗҶдәәе‘ҳеҗҢжҜ”дёҠж¶Ёдәәж•°14дәәдёҺз ”еҸ‘дәәе‘ҳеҗҢжҜ”дёӢйҷҚдәәж•°17дәәжҜ”иҫғжҺҘиҝ‘гҖӮжӯӨеӨ–пјҢ2019е№ҙжң«пјҢе…¬еҸёй”Җе”®дәәе‘ҳдәәж•°еҗҢжҜ”еҮҸе°‘8дәәпјҢеӣ жӯӨеҪ“жңҹжң«з”ҹдә§дәәе‘ҳдәәж•°еә”иҜҘжҳҜдёҠж¶ЁдәҶ10дәәпјҢеҗҢж ·жңүжҳҺжҳҫзҡ„еўһеҠ гҖӮ

д»ҺдёҠиҝ°з ”еҸ‘дәәе‘ҳеӯҰеҺҶжһ„жҲҗе’Ңе‘ҳе·Ҙдәәж•°ејӮеёёеҸҳеҠЁжғ…еҶөжқҘзңӢпјҢ2018е№ҙжң«е’Ң2019е№ҙжң«пјҢжө·иһҚ科жҠҖз ”еҸ‘дәәе‘ҳдәәж•°зҡ„еҸҳеҠЁпјҢжҳҜеҗҰеӯҳеңЁд»Ҙз®ЎзҗҶдәәе‘ҳе’Ңз”ҹдә§дәәе‘ҳжқҘвҖңж»Ҙз«Ҫе……ж•°вҖқзҡ„жғ…еҶөпјҹд№ҹйңҖиҰҒе…¬еҸёз»ҷеҮәеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]