时间:2020-09-24 11:08 栏目:IPO专栏 编辑:投资有道 点击: 6,041 次

新三板挂牌企业上海之江生物科技股份有限公司(证券简称:之江生物,证券代码:834839.OC)正在冲刺科创板上市。然而,公司却屡屡违规,包括:未按时披露年报被股转系统处罚、现场检查发现造假被证监会处罚、还隐瞒被国家食药监总局通报。

现场检查原形毕露遭证监会处罚,还隐瞒生产质量缺陷

之江生物是一家分子诊断企业,基于纳米磁珠制备技术、锁核酸和小沟结合物共修饰核酸片段技术、全自动核酸提取技术、多重实时荧光定量PCR技术、高通量测序样本前处理技术等一系列核心技术,开发了核酸提取试剂、核酸检测试剂、多系列核酸提取设备等产品。据招股书披露,2017年至2020年一季度,公司分别实现营业收入19270.96万元、22435.06万元、25887.25万元、21775.05万元,归属净利润5153.44万元、6231.85万元、5152.18万元、9835.00万元,业绩较为不错。

然而,之江生物IPO之路可谓充满波折。2019年5月24日,因之江生物未在2018 年会计年度的结束之日起四个月内编制并披露年度报告,违反了《全国中小企业股份转让系统挂牌公司信息披露细则》的有关规定,构成信息披露违规,股转系统给予公司及公司董事长邵俊斌、董事会秘书倪卫琴纪律处分和自律监管措施。对此,之江生物解释道,当时公司正忙着应付证监会现场检查,从而耽搁了年报审计工作。

(来自全国中小企业股转系统)

(来自之江生物招股书)

经过严密的现场检查后,证监会2019年7月8日对之江生物出具警示函。证监会经过核查发现,之江生物存在用个人账户支付工资等费用、未披露控股股东等关联方与公司发生资金往来、指使部分个人供应商借用他人名义与公司进行交易、少计费用多计收入、设备管理不善、关联交易及内部组织结构披露与事实不符等问题。简言之,之江生物涉嫌财务造假,公司财务规范、治理与内部控制或存在瑕疵。

(来自中国证监会)

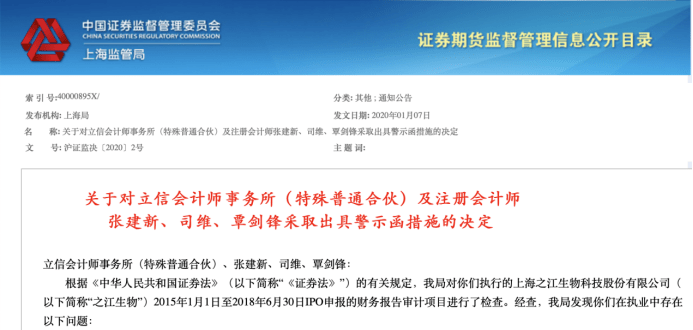

之江生物的中介机构也被追究责任。2020年1月7日,证监会对涉嫌多项违规的审计机构立信会计师事务所及注册会计师张建新、司维、覃剑锋出具警示函。首先,2015年度、2016年度、2017年度和2018年中报审计工作底稿中,未回函应收账款余额分别为352万元、439万元、411万元和838万元,均超过当年度审计实际执行的重要性水平,但注册会计师未对这部分金额执行替代程序。其次,2015年度审计工作底稿中,之江生物子公司上海之江生物医药科技有限公司某银行询证函回函由之江生物财务总监寄给审计项目组,2018年中报审计工作底稿中,之江生物某重要供应商的应付账款询证函回函由之江生物财务总监通过邮件转发给审计项目组,但注册会计师未对之江生物转交的回函执行进一步审计程序。同时,审计工作底稿显示,之江生物控股股东上海之江药业有限公司于2015年、2016年向之江生物转账150万元和316.96万元,金额均超过当年度审计实际执行的重要性水平,且该关联交易未在财务报表附注中进行披露,但注册会计师未对关联交易的会计处理和披露进行评价。此外,注册会计师存在未充分关注重要在外设备后续管理、ERP系统制单审核、库存现金管理等内控环节的有效性,未充分关注内销收入确认关键单据存在瑕疵和外销收入确认政策披露不恰当,未对部分注销的银行账户进行函证等问题。

(来自中国证监会)

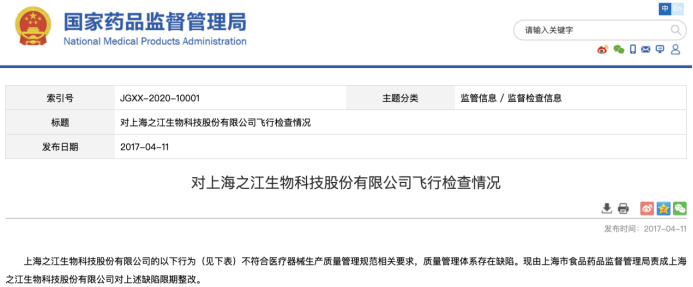

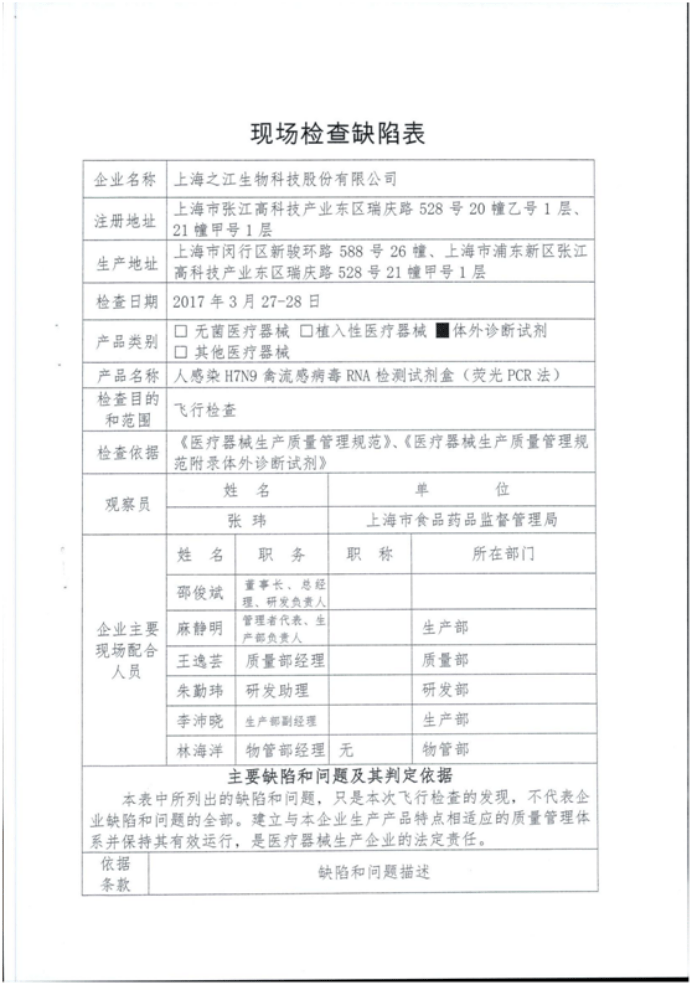

除此之外,之江生物还被国家食药监总局点名通报不符合医疗器械生产质量管理规范相关要求、质量管理体系存在缺陷。国家食药监总局在2017年3月的飞行检查中,发现之江生物的人感染H7N9禽流感病毒RNA检测试剂盒存在诸多缺陷,具体包括:个别进入洁净区的工作人员未进行微生物知识培训;生产包装工未进行健康体检;试剂盒储存温度不符合要求;危化品库位于理化检测室内,无通风和消防等措施;未对试剂盒产品的运输温度进行跟踪监控;在设计开发策划时,缺少设计开发阶段的评审和验证活动;验收准则中未对原材料收货时的温度进行规定;未对中间品存放时限进行验证;未对使用近效期引物的影响进行研究;温度计检定时间已过期。而之江生物不仅没有披露被点名通报一事,反而将质量管理作为自己的竞争优势,是否有些不合理?

(来自国家药品监督管理局)

(来自之江生物招股书)

采购情况前后矛盾,第一大客户存回款慢

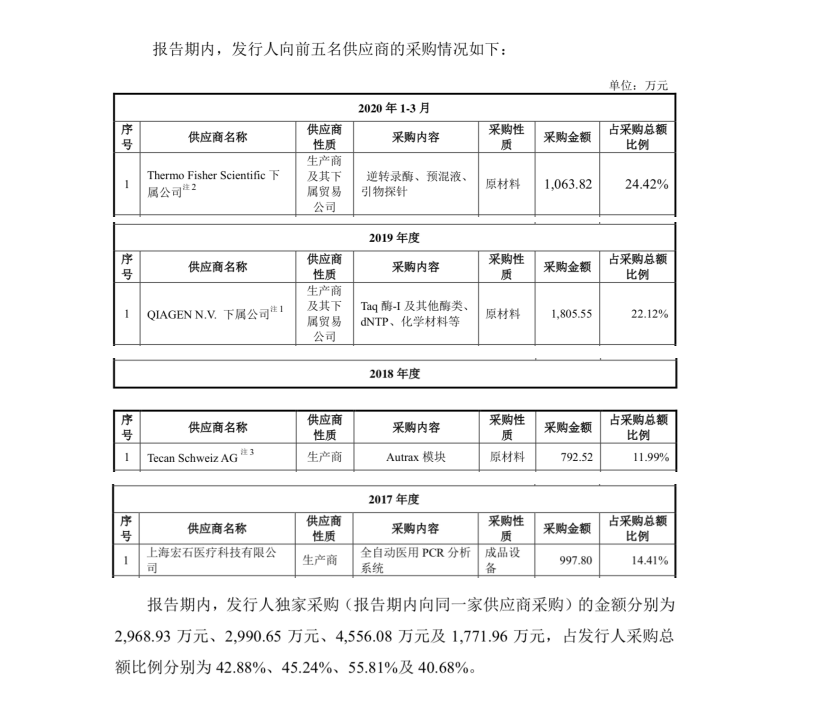

据招股书,之江生物在风险提示中披露,报告期内向同一家供应商采购金额分别为2968.93万元、2990.65万元、4556.08万元、1771.96万元,占采购总额比例分别为42.88%、45.24%、55.81%、40.68%,存在采购集中的风险。然而如下图所示,2017年至2020年一季度,之江生物的第一大供应商都不同,分别为上海宏石医疗科技有限公司、Tecan Schweiz AG、QIAGEN N.V、Thermo Fisher Scientific,采购金额分别为997.80万元、792.52万元、1805.55万元、1063.82万元,占采购总额的比例分别为14.41%、11.99%、22.12%、24.42%。但按照风险提示的数据,那么之江生物各期对第一大供应商的采购金额就应当分别为2968.93万元、2990.65万元、4556.08万元、1771.96万元。为何这两处披露有着如此明显的矛盾?

(来自之江生物招股书)

(来自之江生物招股书)

值得注意的是,2017年至2020年一季度,之江生物向分子诊断试剂产品前五大供应商之一TriLink BioTechnologies的采购较为特殊。之江生物向TriLink采购原材料dNTP,TriLink与之江生物签署相关知识产权授权协议,许可公司使用其专利dNTP用以生产产品并对外销售,但限制公司将其出售或转让给第三方,同时限制公司在未经许可的情况下从任何第三方获取TriLink专利dNTP。报告期各期,之江生物采购TriLink专利dNTP用于自身试剂产品生产,涉及的产品销售收入占营业收入比例分别为57.86%、61.54%、56.54%、60.71%。由此来看,dNTP对于之江生物是十分关键的原材料,之江生物对TriLink或有强烈的依赖。

在销售方面,2017年至2019年,经销商北京五鸿源商贸有限公司(以下简称“五鸿源”)一直是之江生物第一大客户销售金额分别为2000.45万元、2416.30万元、2256.79万元。据招股书披露,五鸿源的终端客户包括中国人民解放军总医院(以下简称“解放军总院”)等,但解放军总院同时也是之江生物的直销客户,甚至在2017年和2018年是之江生物对第二大客户,销售金额分别为1173.55万元和1260.55万元。难道解放军总院既直接向之江生物采购,又通过五鸿源向之江生物间接采购?另外需要注意的是,2017年至2019年,之江生物对五鸿源的应收账款期末余额分别为1566.63万元、2108.93万元、3225.09万元,2019年末应收账款余额比当年销售金额还高,回款缓慢。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]