时间:2020-10-29 09:53 栏目:IPO专栏 编辑:投资有道 点击: 5,162 次

杭州热电集团股份有限公司(以下简称:热电集团)正在申请沪市主板IPO。经我们研究发现,公司声称主营业务为热电联产,但其实煤炭贸易业务占比接近四成,第一大客户还是参股公司。另外,公司的煤炭采购、成本与存货可能不匹配,披露的煤炭销售单价竟然比采购单价还低。而且,一家子公司的三位高管都曾因受贿被公诉。

煤炭贸易业务占比接近四成,还是第一大客户大股东

热电集团成立于1997年5月,控股股东为杭州市城市建设投资集团有限公司。主营业务情况显示,公司主要从事热电联产业务,包括燃煤热电联产与燃气热电联产两种模式,主要产品是蒸汽与电力,蒸汽向工业园区内的工业用户供应,电力直接出售给国家电网公司供应终端电力用户。据招股书披露,2017年至2019年,热电集团分别实现营业收入16.45亿元、19.45亿元、20.02亿元,归属净利润1.59亿元、1.52亿元、2.04亿元。

(来自热电集团招股书)

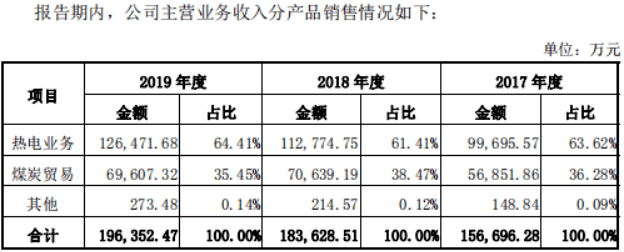

不过,主营业务收入分产品销售情况却显示,热电集团不仅有热电业务,还有比重不小的煤炭贸易业务,即采购煤炭并直接对外销售。如下图所示,2017年至2019年,煤炭贸易业务收入分别为56851.86万元、70639.19万元、69607.32万元,占主营业务收入比例分别为36.28%、38.47%、35.45%。煤炭贸易收入占比超过三成,甚至接近四成,但热电集团在主营业务情况中并没有提及贸易业务,是否可能使投资者对公司业务的理解产生误导?如果热电集团不认为煤炭贸易业务属于主营业务,那么将煤炭贸易收入披露为主营业务收入是否恰当?

(来自热电集团招股书)

而且,据招股书披露,2017年至2019年,热电集团对第一大客户、第三大客户和第五大客户的销售也均为煤炭。其中,绍兴上虞杭协热电有限公司(以下简称“上虞杭协”)一直是热电集团第一大客户,销售产品为煤炭以及少量维修服务,销售金额分别为35768.03万元、43875.47万元、41258.32万元,占营业收入比例分别为21.75%、22.55%、20.61%。

上虞杭协是热电集团的参股公司,因此超过两成的销售占比可能削弱热电集团与上虞杭协的业务独立性。工商信息显示,热电集团持有上虞杭协40%股权,超过第二大股东泰国协联大众有限公司的持股比例25%。另外,据招股书披露,上虞杭协还从一直热电集团借用员工,但由热电集团缴纳五险一金。2017年至2019年,借用员工人数分别为44人、42人、40人,占上虞杭协员工人数的比例分别为20.95%、20.29%、19.23%。结合持股比例、销售占比、员工借用三个事实来看,热电集团与上虞杭协之间的独立性似乎比较模糊,但却没有将上虞杭协认定为控股公司,这也是发审委关注的一个问题。

(来自热电集团招股书)

除了上虞杭协外,热电集团前五大客户中的煤炭客户还有杭州润玛能源有限公司、浙江神东能源有限公司(以下简称“神东能源”)、杭州泽顺能源有限公司,这些公司均从事煤炭批发业务。热电集团本身就属于煤炭经销商,直接客户依然是煤炭经销商。一方面,层层经销将严重挤压利润空间,另一方面,客户可以不通过热电集团而直接从上游供应商进货。因此,热电集团这种业务模式的合理性似乎还有待商榷。

值得一提的是,其中的神东能源较为特殊。工商信息显示,神东能源成立于2016年7月11日,并且已经于2020年8月5日注销。神东能源为何成立次年便成为热电集团第三大客户?又为何于最近注销?这些悬念恐怕要交给热电集团去解释。

煤炭购销与存货不匹配,销售价格竟低于采购价格

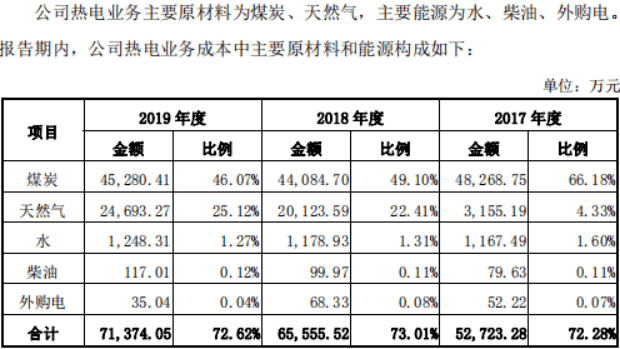

热电集团的煤炭采购与销售还存在几处疑问。热电集团采购的煤炭有两个流向,一个是热电业务下的燃煤,另一个是贸易业务下的直接销售。如下图所示,2017年至2019年,热电业务下的煤炭成本分别为48268.75万元、44084.70万元、45280.41万元,贸易业务下的煤炭成本分别为54748.71万元、68251.35万元、67672.32万元。计算可得,2017年至2019年,热电集团的煤炭总成本分别为103017.46万元、112336.05万元、112952.73万元。

(来自热电集团招股书)

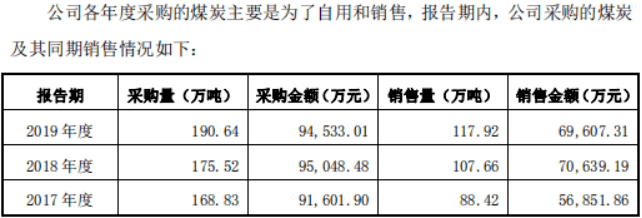

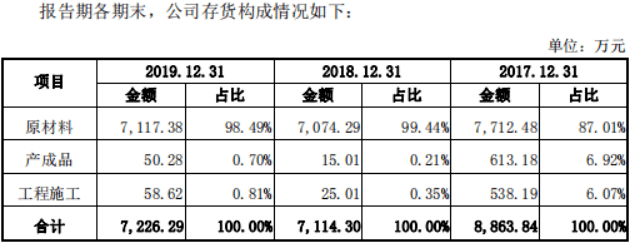

同时,2017年至2019年,热电集团的煤炭采购金额分别为91601.90万元、95048.48万元、94533.01万元。可以发现,各期煤炭采购金额总是明显少于煤炭总成本,差异分别为11415.56万元、17287.57万元、18419.72万元。既然煤炭采购金额持续低于煤炭总成本,那么热电集团就势必得有充分的存货来支撑成本。然而存货情况却显示,2017年至2019年,原材料余额分别为7712.48万元、7074.29万元、7117.38万元,产成品余额分别为613.18万元、15.01万元、50.28万元。也就是说,热电集团的煤炭采购和存货可能无法支撑这么高的成本。

(来自热电集团招股书)

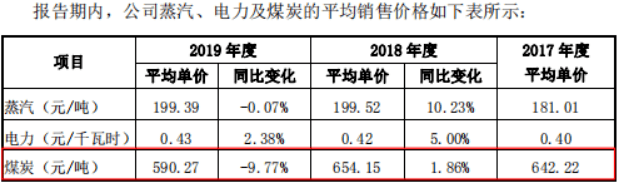

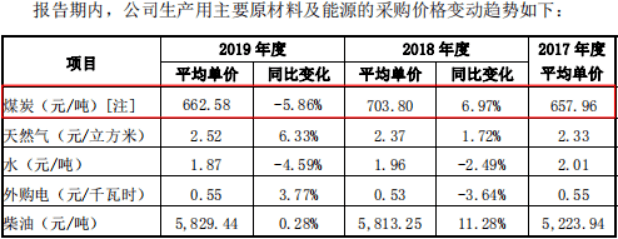

另外,据招股书披露,2017年至2019年,煤炭平均采购单价分别为657.96元/吨、703.80元/吨、662.50元/吨,煤炭平均销售单价分别为642.22元/吨、654.15元/吨、590.27元/吨,销售单价竟然比采购单价还低。更不可思议的是,虽然销售单价低于采购单价,但毛利率竟然还是正的,2017年至2019年煤炭贸易毛利率分别为3.58%、3.09%、2.78%,似乎有违逻辑。

(来自热电集团招股书)

子公司多位高管曾受贿

热电集团有一家全资子公司浙江安吉天子湖热电有限公司(以下简称“天子湖公司”)。杭州市拱墅区人民法院和西湖区人民法院2016年5至7月期间作出的刑事判决显示,天子湖热电的三位高管,包括总经理张少波、副总经理单富强、筹建组副组长凌耘,都曾因受贿被公诉并判处有期徒刑。

(来自杭州市拱墅区人民法院)

(来自杭州市西湖区人民法院)

总经理张少波曾负责审核审批天子湖公司经营过程中的各类经济合同、物资采购、技术改造、设备基建等工作,利用职务之便多次收取贿赂,为合作单位在合同招投标以及设备供应、货款支付等方面提供便利、谋取利益。副总经理单富强曾在协助总经理分管生产、技术与设备的过程中,多次收受设备供应商给予的好处费。筹建组副组长凌耘曾利用其负责天子湖公司项目前期的审批、招投标等职务便利,多次接受相关业务单位负责人的请托,为其谋取利益。虽然受贿案的判决不在报告期内,但这些案件反映出,热电集团内部的公司治理与法律意识需要继续完善。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]