时间:2020-10-29 09:55 栏目:IPO专栏 编辑:投资有道 点击: 4,920 次

江苏必得科技股份有限公司(证券简称:必得科技,证券代码:833643.OC)曾经于2015年10月15日到2017年8月30日期间在新三板挂牌。这是一家以中高速动车组列车、城轨车辆等轨道交通车辆配套产品的研发、生产与销售为主营业务的沪市主板拟上市公司。公司的主要产品包括车辆通风系统、电缆保护系统、智能控制撒砂系统,以及其他轨道交通车辆配套产品。公司的下游客户主要为轨道交通车辆整车制造企业。

从经营业绩来看,2017年到2019年,即三年报告期内,必得科技的营业收入分别为2.01亿元、2.83亿元和3.13亿元,2018年和2019年分别同比上涨40.80%和10.60%。净利润分别为3563.28万元、1.06亿元和1.10亿元,2018年和2019年分别同比上涨197.35%和3.94%,经营业绩成长性开始下滑。

此外,经深入研究我们发现,必得科技报告期内存在实控人王坚群和董事夏帮华非经营性资金占用的情形,而且招股书的说法前后自相矛盾。前五大供应商/外协供应商常州硕诚软塑料包装材料有限公司(以下简称:常州硕诚)和同一实控下的江阴市硕诚金属制品有限公司(以下简称:江阴硕诚),持续处于员工缴纳社保人数为零的状态,又与招股书披露的信息存在明显冲突。此外,公司下属子公司江阴必畅商贸有限公司(以下简称:必畅商贸),同样持续处于员工缴纳社保人数为零的状态,但却多次为公司提供“转贷”服务。

关联方资金占用,招股书表述自相矛盾

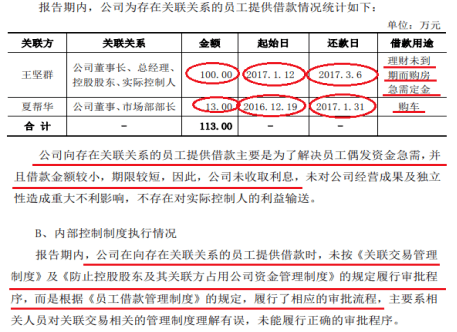

2017年,必得科技的实控人之一、控股股东、董事长兼总经理王坚群与公司董事夏帮华分别从公司拆出金额不等的款项,形成了关联方资金占用。可是,招股书随后又否认最近三年存在控股股东资金占用的情况,似乎有些自相矛盾。

招股书显示,2017年1月12日,王坚群因“理财未到期而购房急需定金”的原因,向必得科技拆出100万元资金,直到2017年3月6日才归还。此外,2016年12月19日,夏帮华由于“购车”需要,也向公司拆出资金13万元,直到报告期内的2017年1月31日才归还。

另外,招股书称,必得科技向存在关联关系的员工提供借款主要是为了解决员工偶发资金急需,并且借款金额较小,期限较短,因此公司未收取利息。而且公司在向两名关联方提供借款时,没有按照新三板挂牌公司的《关联交易管理制度》及《防止控股股东及其关联方占用公司资金管理制度》的规定履行审批程序。而是按照公司内部自定的所谓《员工借款管理制度》进行审批,而当时公司在新三板挂牌,这样的操作应属不合规。那么无论是从事前审批、具体资金用途,还是从事后没有收取资金占用费来看,2017年初的这两次关联方资金拆借,或已形成涉嫌违规的关联方非经营性资金占用。

数据来源:必得科技招股书

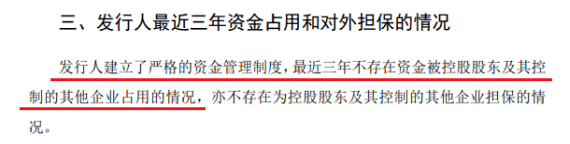

招股书花了长达近4页的篇幅来解释为何没有按照股转系统要求,按新三板挂牌公司的相关关联交易管理制度来审批关联方借款。那么,必得科技对于存在涉嫌违规资金占用的事宜应该是心知肚明,但是招股书在总结是否存在关联方资金占用时,却否认了。关于必得科技最近三年是否存在资金占用的情况,招股书的说法是:“发行人建立了严格的资金管理制度,最近三年不存在资金被控股股东及其控制的其他企业占用的情况,......”

信息来源:必得科技招股书

如果说夏帮华的借款发生在2016年底,还能勉强算作报告期外,那么王坚群的关联借款无论是借出,还是归还,都在2017年内,时间上完全在最近三年范围之内,而且王坚群本人正是公司控股股东、实际控制人,无论如何都是符合最近三年内出现了控股股东资金占用的情况。招股书是否就此作出了虚假陈述?恐怕需要公司给出合乎逻辑的解答。

主要供应商员工缴纳社保人数为零

2017年到2019年,常州硕诚和江阴硕诚(以下两公司一起时合称:“硕诚系”)始终名列必得科技前五大供应商,同时也是公司前五大外协供应商。

报告期内,必得科技向“硕诚系”采购金额分别为659.41万元、1280.90万元和1322.60万元,占当期采购总额之比分别为6.50%、10.46%和11.84%。“硕诚系”分别名列公司第二、第一、第一大供应商。

可是,“硕诚系”这两家公司工商年报中披露的信息令人疑惑,而且还与招股书披露的信息相互冲突。

先看常州硕诚。据国家企业信用信息公示系统显示,2017年到2019年,常州硕诚缴纳社保员工人数全部为零。

数据来源:国家企业信用信息公示系统

再看江阴硕诚。同样据工商年报显示,报告期内,江阴硕诚缴纳社保员工人数也全部为零。

数据来源:国家企业信用信息公示系统

这就让人觉得奇怪了。员工缴纳社保人数为零,通常发生在未开展实际业务经营的企业中,对于招股书披露合计年收入上千万元的“硕诚系”而言,似乎不太合理。难道必得科技向“硕诚系”的高额采购是虚构的?

如果上述采购是真实的,那么常州硕诚和江阴硕诚就存在社保缴纳违规的嫌疑了。可是,为了证明必得科技不存在利用委托加工规避社保的情况,招股书显示,“发行人主要外协厂商均出具承诺:报告期内严格遵守社保相关法规,除部分员工不愿缴纳社保外,为全体员工缴纳了社会保险;报告期内不存在因社保方面的违规行为被处罚的情况。”工商年报披露的信息与招股书的说法是相反的,那么到底是公司虚构了“硕诚系”的采购金额?还是招股书关于外协供应商的社保缴纳作出了虚假陈述?需要进一步深入调查。

子公司必畅商贸或是专责“转贷”的“壳公司”

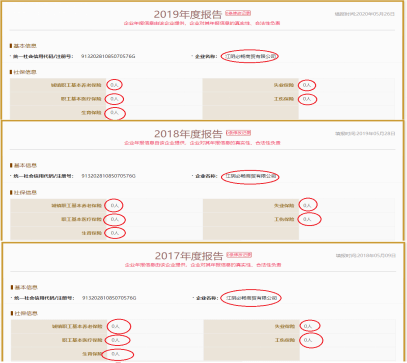

无独有偶,报告期内,员工缴纳社保人数为零的,还有公司的下属子公司必畅商贸。先不说是否开展实际业务,这家子公司对于为公司提供“转贷”服务,倒是比较积极。

据国家企业信用信息公示系统显示,2017年到2019年,必畅商贸缴纳员工社保人数也都为零。

数据来源:国家企业信用信息公示系统

不过,必畅商贸到未必真的没有开展实际业务,至少它有一项特殊的业务——“转贷”,做得还是挺红火的。

据招股书披露,报告期内,必得科技共有四次“转贷”事项。而必畅商贸参与了所有四次“转贷”。除了上文提及2017年6月9日,必畅商贸从常州硕诚的账户中转入农业银行江阴分行的2000万元贷款之外,还包括2016年6月20日至2017年5月2日,向农业银行江阴分行贷款500万元,经必畅商贸账户流入公司账户;2017年5月4日至2017年8月1日,向宁波银行无锡分行贷款500万元,同样经必畅商贸账户流入必得科技账户;还有2017年6月13日至2018年1月4日,向招商银行江阴支行贷款1000万元,还是经必畅商贸账户流入公司账户,前后四次合计“转贷”金额高达4000万元。

数据来源:必得科技招股书

一方面,必畅商贸为员工缴纳社保人数为零,或已陷入未开展实际业务的处境,另一方面,该子公司反复成为必得科技非法“转贷”事项中的名义贷款方,或已成为公司套取贷款的重要工具。必畅商贸是否仅是为必得科技提供“转贷”便利的“壳公司”呢?这需要公司给出详尽、合理的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]