ж—¶й—ҙ:2020-11-25 09:35 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 6,377 ж¬Ў

жқӯе·һе®ҸеҚҺж•°з Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡе®ҸеҚҺж•°з Ғпјүдё»иҰҒд»ҺдәӢж•°з Ғе–·еҚ°жҠҖжңҜзҡ„з ”з©¶гҖҒејҖеҸ‘е’Ңеә”з”ЁпјҢдё»иҰҒдә§е“Ғдёәж•°з Ғе–·еҚ°и®ҫеӨҮе’ҢеўЁж°ҙгҖӮ2012е№ҙ7жңҲпјҢе®ҸеҚҺж•°з ҒйҰ–ж¬ЎжҠҘйҖҒжӢӣиӮЎд№ҰпјҢиҫ…еҜјжңәжһ„дёәдёӯиҲӘиҜҒеҲёгҖӮ2019е№ҙ10жңҲпјҢе®ҸеҚҺж•°з ҒеҶҚж¬ЎжҺҘеҸ—жөҷе•ҶиҜҒеҲёзҡ„дёҠеёӮиҫ…еҜјпјҢжӢҹеҶІеҲәдёҠдәӨжүҖ科еҲӣжқҝгҖӮ

д»Һз»ҸиҗҘдёҡз»©зңӢпјҢжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙпјҲ2017е№ҙпҪһ2019е№ҙпјүеҶ…пјҢе®ҸеҚҺж•°з Ғзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә2.83дәҝе…ғгҖҒ4.73дәҝе…ғе’Ң5.91дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә44.57%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә5413.61дёҮе…ғгҖҒ10175.29дёҮе…ғе’Ң14397.89дёҮе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә63.08%пјҢз»ҸиҗҘжҲҗй•ҝжҖ§зңӢдјјдёҚй”ҷгҖӮ

дёҚиҝҮпјҢе®ҸеҚҺж•°з Ғзҡ„дҝЎжҒҜжҠ«йңІиҙЁйҮҸеҖјеҫ—е…іжіЁгҖӮдёҖж–№йқўпјҢе…¬еҸёдёҺдёүеӨ§е®ўжҲ·е…ізі»еҢӘжө…пјҢдҪҶжӢӣиӮЎд№ҰеҜ№жӯӨеҸӘеӯ—жңӘжҸҗгҖӮеҸҰдёҖж–№йқўпјҢжӢӣиӮЎд№ҰжҠ«йңІзҡ„дё»иҰҒдә§е“Ғжү“еҚ°зІҫеәҰе’Ңе…¬еҸёе®ҳзҪ‘жҠ«йңІзҡ„иҜҘдә§е“ҒзІҫеәҰж°ҙе№ізӣёе·®50%пјҢиҮідәҺзңҹе®һж°ҙ平究з«ҹеҰӮдҪ•пјҢеҸӘжңүжӢҹдёҠеёӮе…¬еҸёиҮӘе·ұжё…жҘҡгҖӮ

еҸҰеӨ–пјҢжӢӣиӮЎд№Ұз§°пјҢе®ҸеҚҺж•°з Ғзҡ„ж•°з Ғе–·еҚ°и®ҫеӨҮгҖҒеўЁж°ҙдә§е“ҒеқҮйҮҮеҸ–委еӨ–ж–№ејҸиЈ…й…ҚгҖҒеҠ е·ҘпјҢжӢҹйҖҡиҝҮе®һж–ҪеӢҹжҠ•йЎ№зӣ®жҸҗй«ҳи®ҫеӨҮиҮӘдә§иғҪеҠӣгҖӮдҪҶе…¬еҸё2012е№ҙйҰ–ж¬ЎеҶІеҮ»IPOж—¶з§°пјҢе…¶ж•°з Ғе–·еҚ°и®ҫеӨҮдә§е“ҒеқҮеҘүиЎҢж•ҙжңәиҮӘиЎҢиЈ…й…ҚгҖҒиҮӘиЎҢи°ғиҜ•гҖҒиҮӘиЎҢжЈҖжөӢзҡ„з”ҹдә§жЁЎејҸпјҢиҝҷйғЁеҲҶиҮӘдә§дә§иғҪдёәдҪ•еҮӯз©әж¶ҲеӨұпјҹзӣ®еүҚпјҢжҲ‘们已з»ҸеҜ№е…¶дә§иғҪеҸҠз”ҹдә§иө„иҙЁй—®йўҳиҝӣиЎҢи°ғжҹҘпјҢеҫ…и°ғжҹҘе®ҢжҲҗеҗҺе°ҶеҜ№еӨ–е…¬еёғгҖӮ

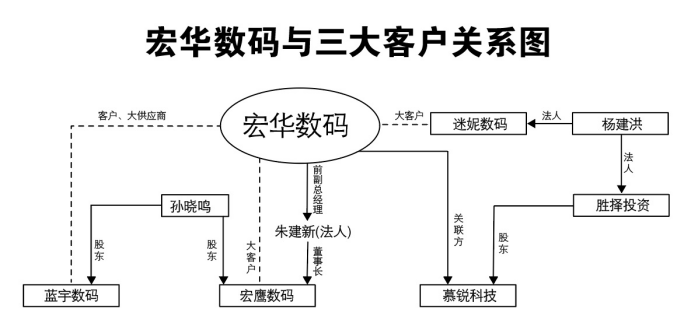

ж¶үе«Ңйҡҗзһ’дёҺдёүеӨ§е®ўжҲ·зҡ„еӨҚжқӮе…ізі»

жҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢе…¬еҸёдёҺдёүдҪҚе®ўжҲ·жқӯе·һе®Ҹй№°ж•°з Ғ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңе®Ҹй№°ж•°з ҒвҖқпјүгҖҒжөҷжұҹи“қе®Үж•°з Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡи“қе®Үж•°з ҒпјҢиҜҒеҲёд»Јз Ғпјҡ836764.OCпјүгҖҒжқӯе·һиҝ·еҰ®ж•°з Ғ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңиҝ·еҰ®ж•°з ҒвҖқпјүе…ізі»йқһеҗҢдёҖиҲ¬гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢе®Ҹй№°ж•°з ҒжҳҜе®ҸеҚҺж•°з Ғзҡ„дё»иҰҒе®ўжҲ·пјҢдё»иҰҒеҗ‘е…¶й”Җе”®ең°жҜҜж•°з Ғжү“еҚ°зі»з»ҹпјҢ2017е№ҙгҖҒ2018е№ҙзҡ„й”Җ售收е…ҘеҲҶеҲ«дёә1210.38дёҮе…ғгҖҒ943.93дёҮе…ғпјҢй”Җе”®еҚ жҜ”еҲҶеҲ«дёә4.28%гҖҒ2%пјҢе®Ҹй№°ж•°з ҒеҲҶеҲ«дҪҚеҲ—еҗ„жңҹ第дәҢгҖҒ第еӣӣеӨ§е®ўжҲ·гҖӮ

иҖҢжҚ®еӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹжҳҫзӨәпјҢе®Ҹй№°ж•°з ҒжҲҗз«ӢдәҺ2015е№ҙ12жңҲпјҢжңұе»әж–°д»»жі•е®ҡд»ЈиЎЁдәәгҖҒи‘ЈдәӢй•ҝе…јжҖ»з»ҸзҗҶгҖӮ2019е№ҙ9жңҲпјҢе®Ҹй№°ж•°з Ғзҡ„з»ҸиҗҘең°еқҖз”ұвҖңжөҷжұҹзңҒжқӯе·һеёӮж»ЁжұҹеҢәжөҰжІҝиЎ—йҒ“ж»Ёзӣӣи·Ҝ3911еҸ·вҖқеҸҳжӣҙдёәвҖңжөҷжұҹзңҒжқӯе·һеёӮж»ЁжұҹеҢәиҒҡеӣӯи·Ҝ9еҸ·2е№ў4жҘј402е®ӨвҖқпјҢе…¬еҸёиҒ”зі»йӮ®з®ұдёәвҖңinfo@atexcocarpet.comвҖқгҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹ

е·§еҗҲзҡ„жҳҜпјҢвҖңжөҷжұҹзңҒжқӯе·һеёӮж»ЁжұҹеҢәж»Ёзӣӣи·Ҝ3911еҸ·вҖқжӯЈжҳҜе®ҸеҚҺж•°з Ғзҡ„з»ҸиҗҘең°еқҖпјҢиҖҢвҖңatexcoвҖқжҳҜе®ҸеҚҺж•°з Ғзҡ„е“ҒзүҢиӢұж–Үж ҮиҜҶпјҢдәҰжҳҜе…¬еҸёиҒ”зі»йӮ®з®ұзҡ„еҗҺзјҖеҗҚгҖӮеҗҢж—¶пјҢжҚ®е®ҸеҚҺж•°з Ғ2012е№ҙжҠҘйҖҒзҡ„жӢӣиӮЎд№ҰжҳҫзӨәпјҢжңұе»әж–°дёәе…¬еҸёеҪ“ж—¶зҡ„еүҜжҖ»з»ҸзҗҶгҖҒж ёеҝғжҠҖжңҜдәәе‘ҳпјҢдёҺе®Ҹй№°ж•°з Ғзҡ„иҝҷдҪҚжҖ»з»ҸзҗҶеҗҢеҗҚеҗҢ姓гҖӮ

иө„ж–ҷжқҘжәҗпјҡе®ҸеҚҺж•°з ҒжӢӣиӮЎд№ҰпјҲдёҠдјҡзЁҝпјү

иө„ж–ҷжқҘжәҗпјҡе®ҸеҚҺж•°з ҒжӢӣиӮЎд№ҰпјҲ2012е№ҙ7жңҲжҠҘйҖҒпјү

еҸҰжҚ®еӣҪ家зҹҘиҜҶдә§жқғеұҖжҠ«йңІпјҢ2017е№ҙ4жңҲпјҢе®ҸеҚҺж•°з Ғеҗ‘е®Ҹй№°ж•°з ҒиҪ¬и®©дәҶвҖңең°жҜҜеҚ°иҠұеҫӘзҺҜжөёжҙ—ж–№жі•еҸҠжөёжҙ—и®ҫеӨҮвҖқгҖҒвҖңз”ЁдәҺең°жҜҜеҚ°иҠұжңәдёӯзҡ„еңЁзәҝжё…жҙ—иЈ…зҪ®вҖқзӯүдё“еҲ©гҖӮеҗҢе№ҙпјҢе®Ҹй№°ж•°з ҒжҲҗдёәе®ҸеҚҺж•°з Ғ第дәҢеӨ§е®ўжҲ·гҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家зҹҘиҜҶдә§жқғеұҖ

з”ұжӯӨеҸҜи§ҒпјҢе®Ҹй№°ж•°з Ғе’Ңе®ҸеҚҺж•°з Ғе…ізі»еҢӘжө…пјҢдёҚд»…жүҝжҺҘдәҶе…¬еҸёйғЁеҲҶдё“еҲ©пјҢиҝҳдҪҝз”Ёе’Ңе®ҸеҚҺж•°з Ғзӣёдјјзҡ„е•ҶеҸ·пјҢз”ҡиҮіжӣҫеңЁеҗҢдёҖең°еқҖејҖеұ•з»ҸиҗҘжҙ»еҠЁгҖӮдёҚиҝҮпјҢе®ҸеҚҺж•°з ҒеңЁй—®иҜўеӣһеӨҚдёӯз§°пјҢе®ҸеҚҺж•°з Ғе’Ңе®Ҹй№°ж•°з Ғзҡ„йҰ–ж¬ЎеҗҲдҪңзі»з”ұе®ўжҲ·дё»еҠЁжҺҘжҙҪиҖҢжқҘгҖӮ

еҗҢж—¶пјҢеӯҷжҷ“йёЈдёәе®Ҹй№°ж•°з ҒиӮЎдёңд№ӢдёҖпјҢиҖҢе®ҸеҚҺж•°з ҒеҸҰдёҖе®ўжҲ·е…јдё»иҰҒдҫӣеә”е•Ҷи“қе®Үж•°з ҒдәҰжңүдёҖеҗҚеҸ«еҒҡеӯҷжҷ“йёЈзҡ„иӮЎдёңпјҢдёӨиҖ…жҳҜеҗҰдёәеҗҢдёҖдәәе‘ўпјҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹ

2017е№ҙиҮі2020е№ҙдёҠеҚҠе№ҙпјҢе®ҸеҚҺж•°з Ғеҗ‘и“қе®Үж•°з ҒйҮҮиҙӯеўЁж°ҙд»ҘеҸҠеҠ е·ҘгҖҒжҠҖжңҜеҠіеҠЎпјҢйҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә3657.61дёҮе…ғгҖҒ4309дёҮе…ғгҖҒ3756.15дёҮе…ғгҖҒ1423.09дёҮе…ғпјҢеҚ еҗ„жңҹйҮҮиҙӯжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә23.20%гҖҒ14.74%гҖҒ10.50%гҖҒ8.55%пјҢи“қе®Үж•°з ҒеҲҶеҲ«дҪҚеҲ—е…¬еҸёз¬¬дёҖгҖҒ第дёүгҖҒ第еӣӣгҖҒ第еӣӣеӨ§дҫӣеә”е•ҶгҖӮеҗҢж—¶пјҢе®ҸеҚҺж•°з Ғиҝҳеҗ‘и“қе®Үж•°з Ғй”Җе”®ж•°з Ғе–·еҚ°и®ҫеӨҮгҖҒж•°з Ғе–·еҚ°иҖ—жқҗд»ҘеҸҠжҹ“ж–ҷиҜ•еүӮзӯүжқҗж–ҷпјҢжҠҘе‘ҠжңҹеҶ…й”Җ售收е…ҘеҲҶеҲ«дёә623.93дёҮе…ғгҖҒ252.09дёҮе…ғгҖҒ184.49дёҮе…ғгҖҒ0.51дёҮе…ғгҖӮ

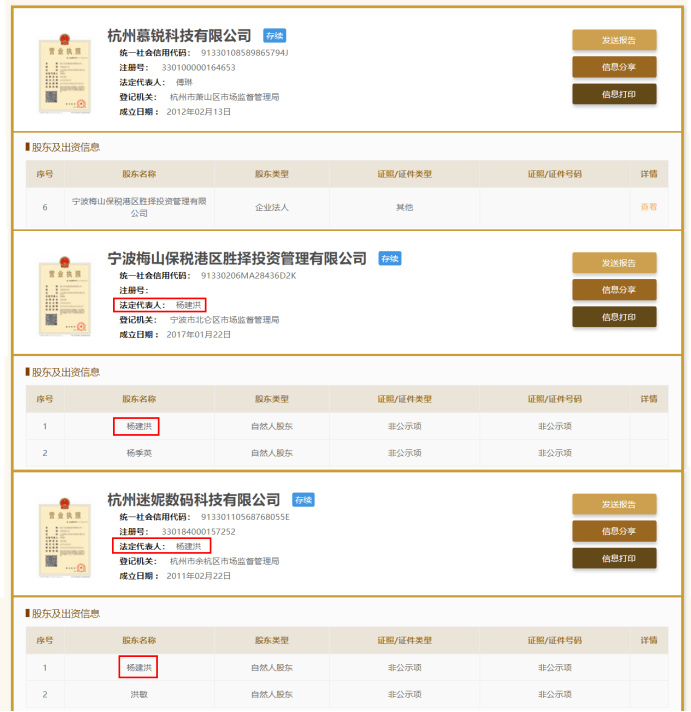

жӯӨеӨ–пјҢжӢӣиӮЎд№Ұз§°пјҢжқӯе·һж…•й”җ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңж…•й”җ科жҠҖвҖқпјүдёәе®ҸеҚҺж•°з Ғе…іиҒ”ж–№пјҢе®һжҺ§дәәйҮ‘е°Ҹеӣўд№ӢеӯҗйҮ‘жө·дә‘жӣҫжӢ…д»»CEOгҖӮеҸҰжҚ®еӣҪ家зҹҘиҜҶдә§жқғеұҖжҠ«йңІпјҢ2020е№ҙ7жңҲпјҢе®ҸеҚҺж•°з Ғиҝҳд»Һж…•й”җ科жҠҖеӨ„еҸ—и®©дәҶдёҖйЎ№еҸ‘жҳҺдё“еҲ©пјҢеҗҚз§°дёәвҖңдёҖз§ҚеҹәдәҺдә‘еӯҳеӮЁзҡ„жҸ’件йӣҶжҲҗејҸж•°з ҒеҚ°иҠұз®ЎзҗҶж–№жі•вҖқгҖӮ

еӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹжҳҫзӨәпјҢе®Ғжіўжў…еұұдҝқзЁҺжёҜеҢәиғңжӢ©жҠ•иө„з®ЎзҗҶжңүйҷҗе…¬еҸёжҳҜж…•й”җ科жҠҖзҡ„иӮЎдёңд№ӢдёҖпјҢжқЁе»әжҙӘжӢ…д»»иҜҘе…¬еҸёжі•е®ҡд»ЈиЎЁдәәгҖҒжү§иЎҢи‘ЈдәӢгҖҒз»ҸзҗҶгҖӮеҗҢж—¶пјҢиҝ·еҰ®ж•°з Ғзҡ„жі•е®ҡд»ЈиЎЁдәәгҖҒжү§иЎҢи‘ЈдәӢе…јжҖ»з»ҸзҗҶдәҰеҸ«еҒҡжқЁе»әжҙӘпјҢиҖҢиҝ·еҰ®ж•°з ҒжӯЈжҳҜе®ҸеҚҺж•°з Ғзҡ„2017е№ҙ第еӣӣеӨ§е®ўжҲ·гҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹ

дә§е“ҒжҠҖжңҜжҢҮж ҮйҒӯе®ҳзҪ‘вҖңжү“и„ёвҖқпјҢж—¶йҡ”е…«е№ҙпјҢдә§иғҪеҮӯз©әж¶ҲеӨұпјҹ

жҚ®жҠ«йңІпјҢж•°з Ғе–·еҚ°и®ҫеӨҮдә§е“Ғдёәе®ҸеҚҺж•°з Ғзҡ„дё»иҰҒ收е…ҘжқҘжәҗпјҢе…·дҪ“еҢ…жӢ¬ж•°з Ғзӣҙе–·жңәгҖҒж•°з ҒиҪ¬еҚ°жңәе’Ңи¶…й«ҳйҖҹе·ҘдёҡжңәзӯүгҖӮе…¶дёӯпјҢж•°з Ғзӣҙе–·жңәжҳҜе…¬еҸёжңҖдё»иҰҒзҡ„ж•°з Ғе–·еҚ°и®ҫеӨҮдә§е“ҒпјҢ2017е№ҙиҮі2020е№ҙдёҠеҚҠе№ҙзҡ„й”Җ售收е…ҘеҲҶеҲ«дёә10129.13дёҮе…ғгҖҒ18260.59дёҮе…ғгҖҒ25297.91дёҮе…ғгҖҒ13051.44дёҮе…ғпјҢеҚ еҗ„жңҹж•°з Ғе–·еҚ°и®ҫеӨҮ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә67.93%гҖҒ68.26%гҖҒ70.09%гҖҒ69%гҖӮ

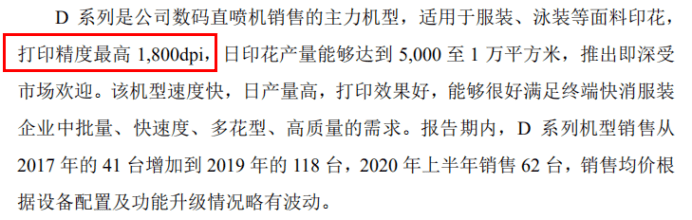

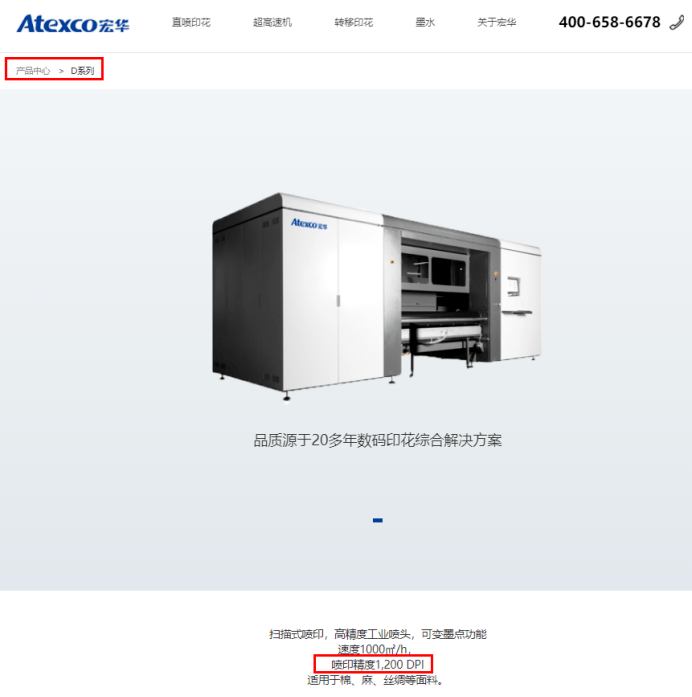

жӢӣиӮЎд№Ұз§°пјҢж №жҚ®дә§е“ҒжҖ§иғҪж ҮеҮҶдёҚеҗҢпјҢж•°з Ғзӣҙе–·жңәеҸҜд»ҘеҲҶдёәDзі»еҲ—гҖҒSзі»еҲ—зӯүгҖӮе…¶дёӯпјҢD зі»еҲ—жҳҜе…¬еҸёж•°з Ғзӣҙе–·жңәй”Җе”®зҡ„дё»еҠӣжңәеһӢпјҢж—ҘеҚ°иҠұдә§йҮҸиғҪеӨҹиҫҫеҲ°5000пҪһ10000е№іж–№зұіпјҢжү“еҚ°зІҫеәҰжңҖй«ҳдёә1800dpiгҖӮдҪҶжҚ®е…¬еҸёе®ҳзҪ‘жҳҫзӨәпјҢDзі»еҲ—ж•°з Ғзӣҙе–·еҚ°иҠұжңәзҡ„е–·еҚ°зІҫеәҰдёә1200dpiпјҢдёҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„жү“еҚ°зІҫеәҰзӣёе·®50%гҖӮ

иө„ж–ҷжқҘжәҗпјҡе®ҸеҚҺж•°з ҒжӢӣиӮЎд№Ұ

иө„ж–ҷжқҘжәҗпјҡе®ҸеҚҺж•°з Ғе®ҳзҪ‘

еҸҰдёҖж–№йқўпјҢжӢӣиӮЎд№Ұз§°пјҢе®ҸеҚҺж•°з Ғзҡ„ж•°з Ғе–·еҚ°и®ҫеӨҮдә§е“Ғдё»иҰҒйҮҮз”Ёж ёеҝғ组件иҮӘдё»жҠҠжҺ§гҖҒ委еӨ–иЈ…й…Қдёәдё»зҡ„еҚҸеҗҢз”ҹдә§жЁЎејҸпјҢеўЁж°ҙдә§е“ҒдәҰйҮҮ用委еӨ–еҠ е·Ҙзҡ„ж–№ејҸпјҢдә§иғҪдё»иҰҒеҸ—йҷҗдәҺеӨ–еҚҸеҺӮе•Ҷз”ҹдә§иғҪеҠӣе’ҢеёӮеңәйңҖжұӮд№Ӣй—ҙзҡ„еҢ№й…ҚпјҢж•…е…¬еҸёдё»иҰҒдә§е“Ғдә§иғҪж— жі•иҝӣиЎҢйҮҸеҢ–з»ҹи®ЎгҖӮ

жҚ®жҠ«йңІпјҢ2018е№ҙпјҢе®ҸеҚҺж•°з ҒеҗҜеҠЁModelзі»еҲ—жңәеһӢзҡ„иҮӘдё»з”ҹдә§еёғеұҖпјҢ2020е№ҙиҜҘжңәеһӢиҮӘдә§дә§иғҪиҫҫеҲ°зәҰ100еҸ°/жңҲгҖӮе…¬еҸёиҝҳеңЁ2020е№ҙеҗҜеҠЁVegaзі»еҲ—жңәеһӢжңәжһ¶еҠ е·ҘдёҺи®ҫеӨҮз»„иЈ…зҡ„иҮӘдё»з”ҹдә§и®ЎеҲ’пјҢе·Іе®ҢжҲҗ4еҸ°VegaжңәеһӢзҡ„е…ЁиҮӘдё»иҜ•з”ҹдә§гҖӮеҗҢж—¶пјҢе®ҸеҚҺж•°з ҒжӢҹйҖҡиҝҮжң¬ж¬ЎIPOеӢҹйӣҶ9.17дәҝе…ғпјҢе…¶дёӯ5.05дәҝе…ғе°ҶжҠ•иө„дәҺвҖңе№ҙдә§2000еҘ—е·Ҙдёҡж•°з Ғе–·еҚ°и®ҫеӨҮдёҺиҖ—жқҗжҷәиғҪеҢ–е·ҘеҺӮе»әи®ҫйЎ№зӣ®вҖқпјҢйЎ№зӣ®иҫҫдә§еҗҺе°ҶеҪўжҲҗ2000еҸ°й«ҳйҖҹзәёиҪ¬еҚ°ж•°з ҒеҚ°иҠұи®ҫеӨҮгҖҒй«ҳйҖҹеҜјеёҰејҸж•°з ҒеҚ°иҠұи®ҫеӨҮе’Ң5000еҗЁж•°з ҒеҚ°иҠұеўЁж°ҙзҡ„дә§иғҪгҖӮ

дҪҶеңЁ2019е№ҙпјҢе®ҸеҚҺж•°з Ғзҡ„ж•°з Ғзӣҙе–·еҚ°иҠұжңәгҖҒж•°з Ғе–·еўЁиҪ¬з§»еҚ°иҠұжңәгҖҒи¶…й«ҳйҖҹе·Ҙдёҡе–·еҚ°жңәй”ҖйҮҸеҲҶеҲ«дёә202еҸ°гҖҒ194еҸ°гҖҒ5еҸ°пјҢеҗҲи®Ў401еҸ°пјҢиҖҢеўЁж°ҙй”ҖйҮҸдёә1909.64еҗЁгҖӮз®ҖеҚ•и®Ўз®—еҸҜзҹҘпјҢе®ҸеҚҺж•°з ҒеӢҹжҠ•йЎ№зӣ®еҜ№ж•°з Ғе–·еҚ°и®ҫеӨҮгҖҒеўЁж°ҙдә§е“Ғзҡ„жү©дә§дә§иғҪеҲҶеҲ«жҳҜе…¶2019е№ҙй”ҖйҮҸзҡ„4.99еҖҚгҖҒ2.62еҖҚгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжҚ®е®ҸеҚҺж•°з Ғ2012е№ҙжҠҘйҖҒзҡ„жӢӣиӮЎд№ҰжҳҫзӨәпјҢеҪ“ж—¶е…¬еҸёзҡ„ж•°з Ғе–·еҚ°и®ҫеӨҮдә§е“ҒеқҮеҘүиЎҢж•ҙжңәиҮӘиЎҢиЈ…й…ҚгҖҒиҮӘиЎҢи°ғиҜ•гҖҒиҮӘиЎҢжЈҖжөӢзҡ„з”ҹдә§жЁЎејҸпјҢдә§иғҪеҲ©з”ЁзҺҮе·ІиҫҫеҲ°жҲ–жҺҘиҝ‘100%гҖӮйӮЈд№ҲпјҢе…¬еҸёеҺҹжңүдә§иғҪдёәд»Җд№ҲеҮӯз©әж¶ҲеӨұдәҶпјҹзҺ°еңЁеҸҲйҮҚж–°еӢҹжҠ•жү©дә§жҳҜеҗҰзңҹе®һпјҹ

еҚ°жҹ“еўЁж°ҙзҡ„жұЎжҹ“дёҖзӣҙжҳҜзҺҜдҝқйғЁй—ЁйҮҚзӮ№жү“еҮ»зҡ„еҜ№иұЎпјҢд№ҹжҳҜжҲ‘们关注зҡ„йҮҚзӮ№гҖӮе°Ҫз®Ўе®ҸеҚҺж•°з Ғејәи°ғиҮӘе·ұзҡ„дё»иҰҒдә§е“ҒеўЁж°ҙжҳҜ委еӨ–з”ҹдә§пјҢдҪҶеңЁе®ҸеҚҺж•°з ҒIPOзҡ„иҝҮзЁӢдёӯпјҢжҲ‘们д№ҹжҺҘеҲ°дәҶе…ідәҺе…¬еҸёж¶үе«ҢеҒ·дә§еўЁж°ҙгҖҒеҒ·жҺ’жұЎж°ҙзҡ„зӣёе…ідёҫжҠҘпјҢжғ…еҶөжҜ”иҫғдёҘйҮҚпјҢзӣ®еүҚзӣёе…іиҜҒжҚ®е’ҢзәҝзҙўжӯЈеңЁж ёе®һд№ӢдёӯгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]