时间:2020-12-15 09:17 栏目:IPO专栏 编辑:投资有道 点击: 8,680 次

江苏华兰药用新材料股份有限公司(公司简称“华兰股份”)主要从事直接接触注射剂类药品包装材料的研发、生产和销售,主要产品包括各类覆膜胶塞、常规胶塞等,广泛用于输液、冻干、粉针、单抗、小水针、采血、中药复方制剂等药品制剂领域。目前,公司正在冲刺创业板IPO。但是我们研究发现,华兰股份与相邻2公里的控股股东共用电表,且与其存在使用无真实贸易背景的应收票据进行融资情形,公司是否独立于控股股东?这是一个大问题。

业绩下滑,对供应商存对外依赖

从业绩看,2017年到2019年,华兰股份分别实现营业收入38835.12万元、43356.15万元、45974.59万元,归属母公司股东净利润分别为7688.43万元、8606.14万元、9517.40万元,收入增长还算不错。但是到了2020年,公司的业绩却急转直下。

2020年1-9月,华兰股份实现营收3.05亿元,同比下降7.53%;净利润5336.26万元,同比下降24.31%。华兰股份解释称,2020年1-9月,公司净利润下滑,主要是因为受疫情影响,国内大多医院门诊较长一段时间内未开放,部分院内用药量减少,如抗生素产品的销售受到短期影响,辉瑞制药、恒瑞医药等主要客户的胶塞产品需求下降,导致公司向其销售的覆膜胶塞产品减少。覆膜胶塞产品毛利率较高,因此产品结构变化,导致2020年1-9月公司营业收入及净利润较去年同期有所下降。

此外,华兰股份预计2020年全年实现营业收入约为43292.52万元,同比下降5.83%;2020年实现的归属于母公司股东的净利润约为7653.52万元,同比下降19.58%;2020年扣除非经常性损益后归属于母公司股东的净利润约为7045.52万元,同比下降25.31%。

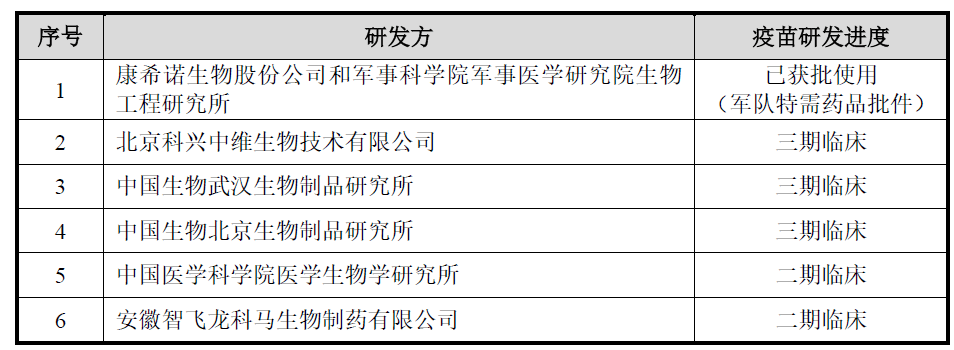

华兰股份在上会稿招股书中表示,公司目前正积极配合国内主要开展新冠病毒疫苗的研发单位,支持其疫苗研发、临床试验和报批注册。公司疫苗类客户中,已有多款新冠疫苗进入临床试验。新冠肺炎疫苗等药品制剂获准上市后,对于高品质药用胶塞的需求将快速增长。公司在现有产能的基础上,优先保障新冠肺炎疫苗药企客户,规模供应质量稳定的药用胶塞。

但是目前国内各个疫苗厂商的三期临床实验仍在开展之中,何时能够大规模批量上市还存在很大不确定性,华兰股份2020年的业绩出现不下的下滑恐怕已经在所难免。

此外,在原材料采购方面,华兰股份根据产品配方和客户需求确定卤化丁基橡胶的采购,存在部分客户指定华兰使用特定的卤化丁基橡胶的情形。然而,国外的卤化丁基橡胶整体的生产工艺成熟、市场认可度较高,且下游应用场景更广泛,因此华兰股份需要采购一定比例的受反倾销税政策影响的卤化丁基橡胶,占20%-30%的销售收入,主要在提供给辉瑞制药、恒瑞医药等客户的产品生产中使用。

同时,公司阻隔性膜材料也存在对外依赖。报告期内,华兰股份主要向The Chemours Company Singapore Pte. Ltd.及其关联主体(以下合称“科慕公司”)采购高阻隔性膜材料,这主要因为下游客户要求使用科慕的膜产品。报告期内公司对科慕公司的采购金额占同类原材料总采购的比例均超过90%,公司在高阻隔性膜材料的采购方面对科慕公司存在依赖。

与控股股东相邻2公里,却要共用电表

根据招股书显示,2017年华兰股份曾与控股股东华兰机电存在采购模具,代缴电费等情形。报告期内公司与华兰机电存在共用电表的情形。华兰股份向华兰机电收取电费30.03万元、13.85万元、15.97万元和6.84万元。华兰机电作为华兰股份的控股股东,为何迟迟不能做到一块电表独立入户?华兰股份的电费核算是否真实准确呢?

华兰股份在问询回复中解释,在江阴市的生产厂区与华兰机电的经营用地在相邻地块,电力公司未给华兰机电安装单独的电表,也未受理华兰机电的用电开户申请。但是,我们根据地图查询发现,华兰机电注册地址是江阴市临港新城申港人民北路211号,华兰股份地址是临港新城申港镇澄路1488号,两地并不相邻,距离约2公里。华兰股份与华兰机电共用同一电表的解释是否合理?

华兰股份此前表示与华兰机电在办公场所、人员、资产等方面均互相独立,不存在对控股股东华兰机电的依赖,这些陈述是否与事实不符?

此外,我们还发现华兰股份的两家供应商身上也存在疑点。上海创扬国际贸易有限公司2020年是华兰股份的前五大供应商之一,据查询显示,该公司存在拖欠税款情况。

而另外一家供应商枫硕行(上海)实业有限公司于2019年成立,2020年年上半年就成为公司前五大供应商,同时我们查询到该公司2019年的社保缴纳人数为0人。枫硕行(上海)实业有限公司是否还在正常经营?华兰股份与其发生的业务往来是否真实?这些疑问可能华兰股份也要做出更多详尽的解释。

控股股东深陷民间借贷,公司曾与其虚开票据进行融资

此次华兰股份IPO欲募集5.5亿元。其中,3.5亿元用于自动化、智能化工厂改造项目,0.5亿元用于研发中心建设项目,1.5亿元用于补充流动资金项目,简单计算,本次募投资资金的总额的27.27%将用于补充流动资金。那么,公司现金流情况怎么样?

截至2017年末、2018年末、2019年末、2020年6月末,华兰股份的货币资金分别为543.43万元、3440.41万元、4826.82万元、3651.06万元,短期借款分别是18900万元、15550万元、14118.78万元、16012.7万元。可以明显看出,华兰股份的借贷水平有些不太合理,借贷金额远超过账面资金。从现金流角度看, 2017年到2020年6月末,华兰股份的现金及现金等价物净增加额分别为-765.25万元、2759.30万元、-97.3万元、-184.73万元,报告期内有三期为负数,可以说华兰股份的现金流出现了一定的短缺情况。

值得关注的还有,2016年-2017年华兰股份曾与子公司、控股股东华兰机电科技有限公司等之间存在多起无真实交易背景的票据往来,存在使用无真实贸易背景的应收票据进行融资情形,累计发生额达1.38亿元。公司的内控制度是否真正执行到位呢?

通过查询显示,华兰股份控股股东华兰机电也涉及到了不少民间借贷纠纷,在所有诉讼纠纷中,华兰机电与被执行人江苏核新太阳能电力股份有限公司的民间借贷纠纷金额最大,达到2028万元。此外,华兰机电与其他多家公司也存在500万以上的民间借贷纠纷。

而这1.38亿元又与本次的补充流动资金1.5亿元极为接近,难道华兰股份是在用募投资金填补资金窟窿吗?

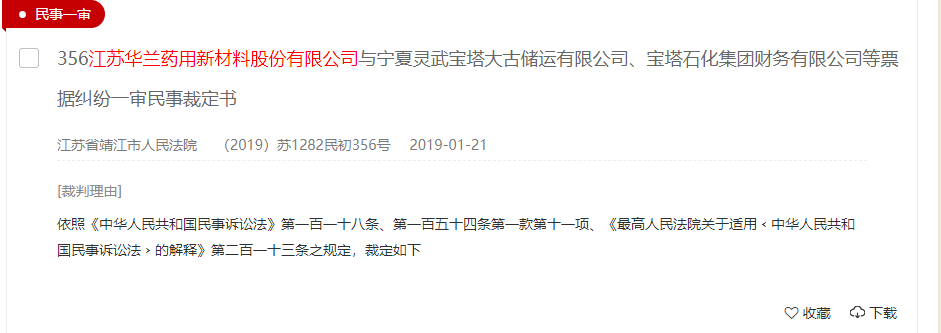

我们进一步查询华兰股份的法律诉讼情况我们发现2019年华兰股份与宁夏灵武宝塔大古储运有限公司、宝塔石化集团财务有限公司等存在票据纠纷,被告中包含了宝塔石化集团财务有限公司。但是该案最后华兰股份因没有缴纳诉讼费而被法院裁定撤诉处理。

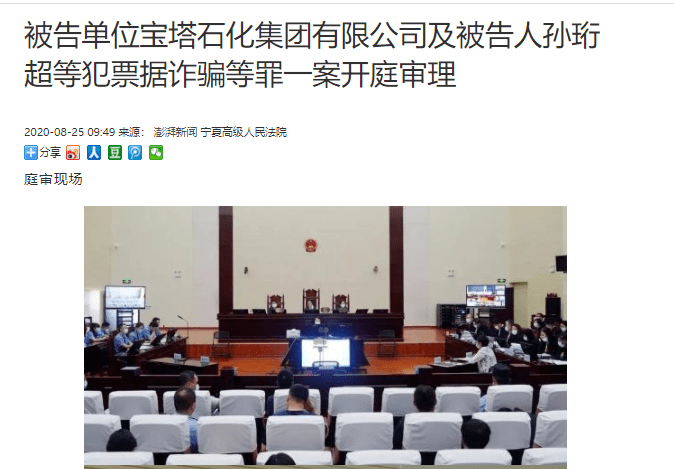

根据银川法院此前发布的宝塔石化票据非法融资案开庭审理的新闻显示,自2016年4月至2018年10月31日,宝塔集团旗下的财务公司宝塔石化集团财务有限公司共计审核签发无真实贸易背景电子银行承兑汇票票据4.95万张,票面金额共计284.6亿元;至案发,未兑付银行承兑汇票2.71万张,未兑付金额171.29亿元。宝塔石化的创始人及实际控制人孙珩超、其子孙培华等被指控犯票据诈骗罪;宝塔集团原总经理霍言等人则被指控犯违规出具金融票证罪。其中华兰股份涉及到了多少资金,华兰股份的招股书中并未披露,值得广大投资者警惕。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]