近日,记者在车能贷平台上发现了一个比较奇怪的现象,该平台上的还款项目不对外公开,即使是注册用户如果没有参与某一出借项目,也没有权利查看该项目的信息,说法还是保护出借人隐私,比较高大上的。但在连续几天的观察之后发现,该平台项目不透明的背后,也许就潜藏着借款金额超限的违规行为。

车能贷平台于2014年11月5日正式上线,已运营3年171天, 平台数据显示,截至目前,车能贷平台累计出借金额约10.09亿元,累计注册用户8.55万人。该平台系上海金融信息行业协会(SFIA)、上海市互联网金融行业协会(ASIFI)的会员单位。

据平台的宣传,在车能贷平台的出借人除了有利息可以赚之外,只要满足一定条件还有大米和橙子可以领,可谓是很实在的福利。尤其是对于大爷、大妈和家庭主妇们,这是很有杀伤力的营销手段!

值得注意的是,该平台上对于出借项目并不是公开信息,随机点击一个处于还款中的项目,结果却显示,“由于您未曾出借此标的,出于对其他出借用户的隐私保护原则,无权限查看此标的的相关信息。”

无法查看处于还款状态的出借项目这比较少见,至少记者还是第一次碰到!那么,车能贷此举到底是像字面描述的那样是出于对出借用户的隐私保护?还是有其他想法了?我们后面再说。但这项措施与公开、透明的信披要求明显不符,同时网贷平台信披指引明确要求,平台应公开披露网贷机构的项目信息,其中就包括了借款人基本信息和项目基本信息。

那么,不对外公开平台项目信息是否暗藏其它玄机?为此,记者4月11日至4月13日连续观察了该平台上多个未满标时的项目信息,结果发现背后真是另有猫腻。

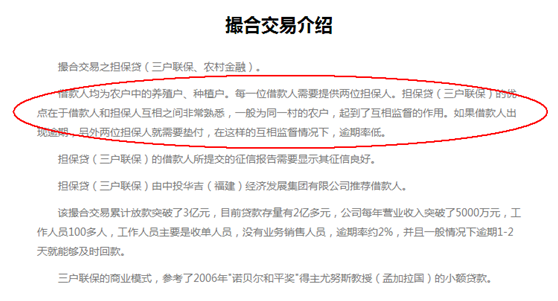

车能贷平台有“担保贷”和“车能贷”两个项目,其中担保贷项目的借款人均为农户中的养殖户、种植户。每一位借款人需要提供两位担保人,而借款人和担保人互相之间非常熟悉,一般为同一村的农户,可以起到互相监督的作用。

但需要注意的是,此方法虽使得平台逾期率低,但由于已满标的出借项目不对外公开,因此投资者无法随时查看看平台的项目。通过几天的观察发现,该平台存在同一自然人既是独立借款人又是共同还款人,借款余额存在变相超过规定的20万元上限的情形。

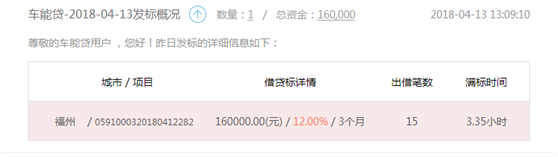

4月11日,车能贷平台上项目编号为“福州 05910003201803300174”和“福州 0591000320180404217 ”两个未满标的借款项目,借款金额均为17万元,借款用途分别为扩大养殖规模和种植规模,借款人分别为福建户籍吴女士和陈女士。4月12日上午,该平台又有两项未满标的项目,借款金额分别为17万元和10万元,借款同样是用于扩大养殖规模。

车能贷4月11日至4月13日连续三天发标情况:

4月11日该平台披露的担保贷项目,编号为“福州 05910003201803300174”的这一借款项目借款人为吴女士,由于该项目未满标时还可以对该项目的相关信息进行查看,在对该借款人的还款保障资料进行处理时,记者“无意间”发现该借款人名为“吴某兰”。

4月11日该平台披露的担保贷项目,编号为“福州 05910003201803300174”的这一借款项目借款人为吴女士,由于该项目未满标时还可以对该项目的相关信息进行查看,在对该借款人的还款保障资料进行处理时,记者“无意间”发现该借款人名为“吴某兰”。

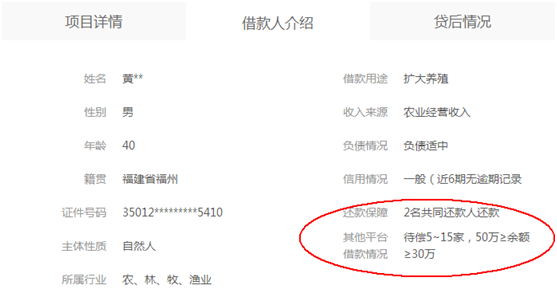

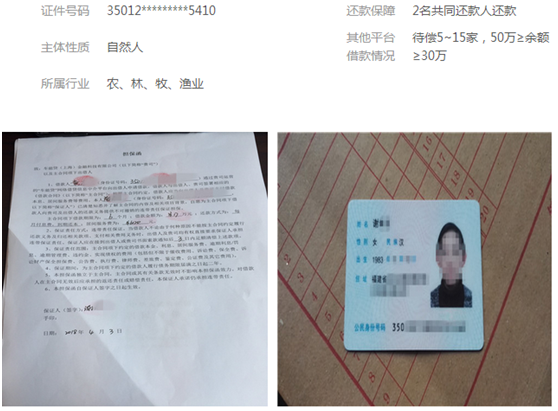

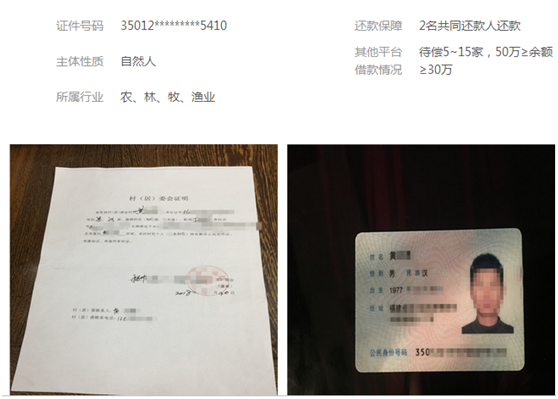

而4月12日项目编号为“福州 0591000320180401186”的这笔17万元的借款,借款人为黄先生,借款用途仍是用于扩大养殖规模。此外,该借款人在其他平台的借款情况一栏中的描述为“待偿5~15家,50万≥余额≥30万”,说明有存在多次借贷行为。

值得注意的是,黄先生的该项借款的还款保障是2名还款人共同还款,而共同还款人之一也有一名吴女士。记者按照上述相同的方法处理,文件名自动备注的是“吴某兰承诺书”副本。这样下来,同一自然人既是借款人又承担共同还款责任,吴某兰个人累计偿债金额已经超过20万元。

该借款项目的还款保障相关资料:

由于该平台的项目一旦满标没有参与的用户就无法查看项目信息,为了进一步确认该平台是否还存在类似的借款行为,也为了不随便给平台扣一个违规的帽子,记者又继续等了一天,结果又进一步证实了车能贷存在违规事实。

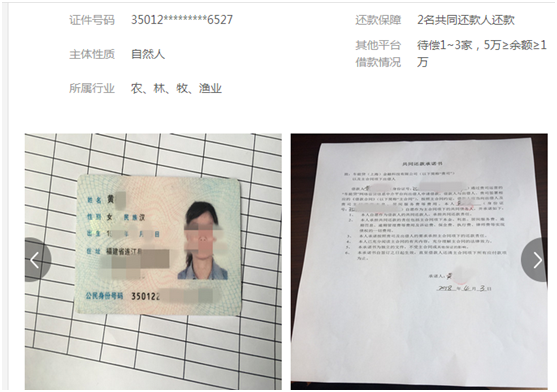

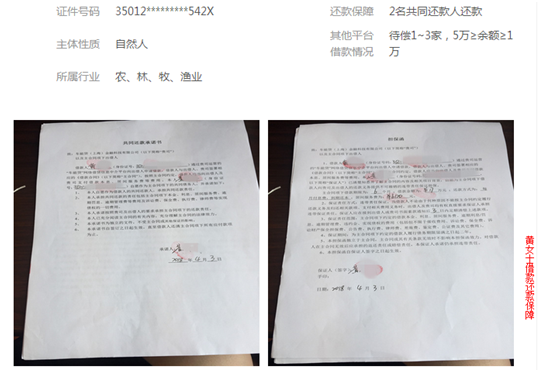

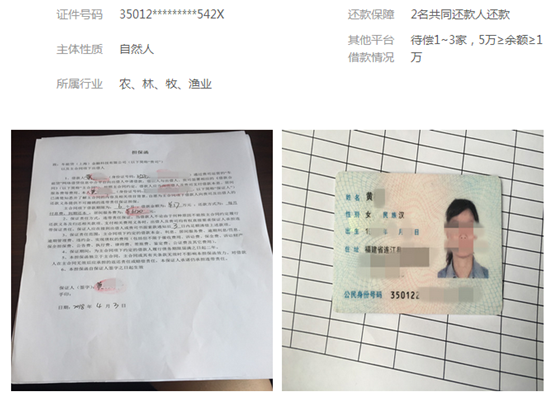

4月13日,该平台披露项目编号为“福州 0591000320180404211”的这笔借款,借款人为黄女士,借款17万元也是用于扩大养殖规模,通过上述相同的方法操作下来发现该借款人名为黄某婵。值得注意的是,该借款人黄某婵又是4月12日车能贷平台披露的一项借款人也是一名黄女士(黄某金)借款项目的共同还款人。

4月13日项目编号“福州 0591000320180404211”借款信息:

4月12日借款人为黄女士的项目借款信息:

《网络借贷信息中介机构业务活动管理暂行办法》(以下简称:《管理暂行办法》)中规定,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元。尽管在车能贷平台上披露的这几项借款项目金额同一自然人并未超过20万元的上限,但同一自然人作为借款人身份已经在车能贷平台借了17万元,又作为共同还款人的身份间接承担另外17万元的还款责任,尽管该平台隐蔽了出借项目信息,但个中细节还是暴露了其借款额度变相超限的违规事实。

针对上述违规问题,4月16日下午,记者发采访函至车能贷官网上公开披露的邮箱进行采访,但截至4月24日下午发稿时间仍未收到任何回复。

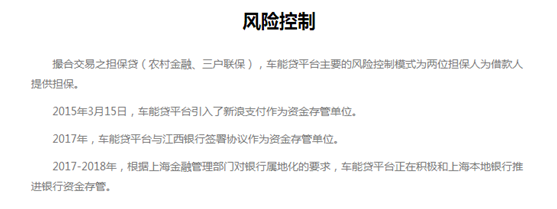

除了上述违规行为外,车能贷平台上的资金存管方还不是商业银行。记者在注册了该平台的账号后,平台页面上跳出新浪支付资金托管正式上线。根据《网络借贷资金存管业务合作协议》要求,各网络借贷中介机构需由商业银行作为存管人,开展网贷资金存管业务。

该平台信息显示2017年,平台与江西银行签署协议作为资金存管单位,但目前来看,该银行存管并未上线,这一点在该平台上的风险控制中也有描述,根据上海金融管理部门对银行属地化的要求,车能贷平台正在积极和上海本地银行推进银行资金存管。

此外,不仅是资金存管单位非商业银行的问题,车能贷平台的电信业务经营许可信息、信息测评认证信息还都处于申请中,而这些也都是完成备案登记所需的东西。上海市金融办发布的《网络借贷信息中介机构备案登记法律意见书编写指引》(下简称“指引”)中要求,执业律师及律师事务所需在法律意见书中披露12项信息,其中包括网贷机构客户资金存管、电子数据第三方存证及与外部机构开展业务合作等相关情况。

资料显示,车能贷(上海)金融科技有限公司成立于2014年4月,经营范围为金融软件研发服务、网络技术研发服务等。公司注册资本1385.04万元,其中,干建君以货币出资,出资额为690.5263万元,占49.8560%股份。公司股东中宁波车银投资管理合伙企业(有限合伙)和宁波车能侠投资管理合伙企业(有限合伙)的执行事务合伙人均为干建君,100%归干建君所有。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]